�������״����������

***��˾�������״������������

һ����˾����״��

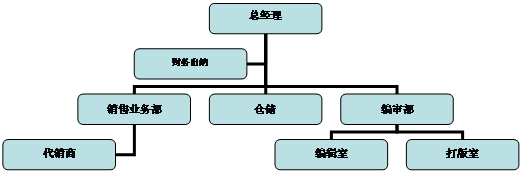

*��˾����ͼ����淢�й�˾������ְ��25�����ң���ҵע���ʽ�110������С��ģ��˰�ˣ������۶�1000��Ԫ���¡�������֯�ṹ����ͼʾ

��˾�����ŵ�ǰ��Ҫְ�ܣ��ܾ���������ҵ���������ߣ����۲��Ÿ��������ͻ�����¼�ͻ������ʣ����������ڹ�˾������λ���ִ�����˾ͼ��Ĵ��漰���ˣ��������ʽ����֧��������Ҫ������ϵ�����Ա����嶨�������ָ����湤����

����˾Ϊͼ����湫˾����������Ϊ��˾������繺���Ȩ�ţ���Ƹ��ʦ��Ϊ�����Ա���ɹ�˾�ڲ���Ա��壬�������ɹ�棬��Ƭ���ڽ���ӡˢ��˾ӡˢ��ӡˢֽ�����ҷ��ṩ��ͼ��ӡˢ��Ϻ����ҷ��ִ����ܣ�ҵ�������ۣ��ֿ�������۶���������

��������������״��

�������״������˾δ����ר�ŵIJ����Ż������ڲ�������Ա���г���ר�˸����ֽ�������֧����˾����û�г��ĵĹ����ƶȣ����ڸ����Ϊ�ܾ�����ͷ����ʱ֧����û�б�Ҫ�������������ݣ�ȱ��ÿ����ʵ���ڲ��ʼ�¼���ʽ���֧ȱ�����������¼���ʽ�֧��ƾ�ݣ��ʽ������������֧��ȱ����Ҫ��ͳ��滮������״���������ҡ���˾��Ҫ���óɱ���ĿΪֽ�ųɱ���ӡˢ�ѡ���ꡢ���ʡ����ɹ�淢Ƭ���á��������ѡ�ˮ��ѡ��칫�Ѻ�˰�ѵȡ�

�ִ������ϣ���˾����ר�ŵIJֿ⼰�ִ�������Ա���ֿ�����ר�ŵIJִ����ż����泡����ͼ�����ͨ�����������������ֿ�ķ�ʽ���������м�ͼ����������������������������Ƶ��Ϳͻ����ˣ��ֿ����������ҵ�����������������д����������������������ҵ���ֿⲿ���帺���Ȩ¼�룬����Ƶ���ӡˢ���������Ͳ������������ɲֿ��������ͼ�������Ȩ�ţ��Լ��ͻ��˻����IJִ�ϵͳ�������ֿ�ÿѧ�ڽ��ˣ��ֿ�ҵ���Ϊ���´������ֿ�ÿѧ�ڽ���ϵͳ�̵㣬�����ʵ�ʻ��������

���ۻ��ڣ���˾��Ʒ������Ҫͨ��ͼ��չ����ǩ���ۺ�ͬ��ȷ����Ʒ�����̣���˾ҵ������ϵ�ͻ������ݿͻ�������ͼ���������¼������������ϵ���˹�˾�����ٲִ�������绰ȷ�Ͽͻ���������������̽���һ�������𣬹�˾���趩���������۸�Ϊͼ�鶨�۵��ۿ۽��ͻ���������ȷ��������ķ�ʽ���տʽΪ���ڼ䰴�����տ���˻������⣬���������һѧ����ȫ��������������ȡ��ʽΪ�ֽ������˲����գ�����ͼ��һ�㲻��˰Ʊ����˰����˰�㡣����ҵ�����������ӣ���09�꿪ʼӦ���˿���ֻ��˴�������

���ڣ���Ҫ���������ϵ�����ʦ���ռ��������У����ˣ���ȷ������������������ָ�����Ű湤������ϵ�Ű棬��Ƭ��ɹ���������˶���֧����ʦ��꣬�༭��ְ�����ʣ����ɹ��ѣ���Ƭ�ѡ���������ӡˢ���������Ҫ����֧�������֧����ʽΪԤ��ǩ����ͬ��ͼ������֧����ظ�꣬�༭��Ա�����ʰ��ջ������ʼӼƼ��ķ�ʽ������������ϵͳ���ĵ��ļ��³̣�������ϵͳ��ִ�С�

˰������ר�ŵĴ���������Ա���豨˰��˰�����շ�ʽΪ�˶����ա�

������˾�����ŵ�ǰ���ڵ�����

����������棬��˾û��ϵͳ�IJ�������ƶȣ���˾������֧�����Խϴ�˾����֧��û��ר�ź������IJ����������ݣ��ʽ�֧��ȥ������������˾�����ܽϷ�ɢ�������Ÿ����������ڲ�����֧�������벿�ź�֧�����ż�����ȫ���룬��˾û��ϵͳ�����IJ����¼������Ӫ�պ�֧������ȱ����Ӧ���л����ϣ���˾Ӫ�ա�֧�����ʽ���֧��Ϣ���ѽڣ���˾��Ӫ�ɱ��������������������������֧��Ϣ��¼����ʱ���ʽ�֧��ȱ��ͳ�P�ƻ��ԣ���ز���ҵ���ܵ��ϴ�Ӱ�졣

�ֿ�������ڣ��ֿ�ʵ�ʿ��͵�ǰ��������������ȫ��Ӧ��������Գ�������Ҫ��ԭ�����ڿ����˻�ͼ��������ȫ��Ӧ��⣬���˿ͻ��˻�ͼ�������ϴ����Զ�ʱ������ϸ����֮�⣬�����������ܲ��ܶ�ͼ����к��������кܴ��ϵ��ͼ����ϵͳ�а���ϵ�н���ͳ�ƣ��Կ��ͼ��δ����ϵͳ��ѧ�ķ��ࣻ��ǰͼ����ⰴ��ͼ�鶨�۽���¼��ϵͳ����ʵ��ͼ��ɱ���������������ʾ��ͼ�����۵ijɱ�����Ҳ����ȷ���㣻���⣬������������Ƽ��ܵ�ԭ��ͼ�������ɱ�����ȷ���䣻�����ٸ�����Ȩ�ŵij��ڻ�ѹͼ����д���ʱ��û��������������������ͼ��ͳ����ϵͳ�����������ѡ�

���ۻ��ڣ���09�꿪ʼ����˾���۲���Ӫ���˿���ִ��������ڻ��˵�Σ�գ�Ӧ��ǿ�Կͻ���Ӧ���˿�Ĺ��������۽Ϸ���ҵ���ǿͻ��ĵ����������ͻ�����˾���˻����������ۣ���Ҫ�����漰�ֿ��������ڵIJٿػ��ڣ����ܼ�ʱ��֪�ֿⲿ��ͼ��ľ�ȷ��档

���ڣ��༭����Ϊ������˾��Ʒ�����ĺ��Ļ��ڣ����������ռ��ͱ����Լ�����ӡˢǰ�ĸ������ڣ���֮�ڲ����ʷ��õļ��ᣬ��Ҫ�������ʽ�֧�������ڹ�˾�ʽ����������ʽ���ת���⣬������ʦ��ꡢ������ɹ��Ѳ��ܰ��ƻ�֧�������ҷ�����ΥԼ���⣬��ʼӰ�����ҵ��չ��������ֱ�Ӵӱ���֧�����첿��ϣ����������ල���ڣ��ʽ�֧��������֧�������������⣬�첿������ȫ����������ȼ�������������ϣ�������ܶ����ⷽ��Ĺ������мල���������֮�⣩��

�ġ�������������ص����ѵ�

��˾��Ӫ�߶Թ�˾��������dz����ӣ�ϣ������һ����ϵͳ�IJ�������������Թ�˾�������״�����й淶���˺��㣬���㹫˾����ɱ�������������鷢����ҵ��Ӫ�������Թ�Ӧ�̺Ϳͻ������������ϵͳ�ѿأ���ȷÿ�ҿͻ���Ͷ�������������Դﵽ��˾������Ŀ������ӯ����ȷ��Ŀ�ģ����ڹ�˾����û��ϵͳ�IJ�������ƶȣ�����������ںܴ�������ԣ�û��ϵͳ�IJ���������ݣ��ʽ�֧��ȥ�����������ʽ�֧���ƻ�����ͳ���ִ�У��ִ������������ȷ�����ɱ��ͱ��ֿ��ij����ԣ����з��ֹ�˾���Ÿ�����Ա����������Ƽල�������ƣ����������������Ȩ��������ȷ��

��Ըù�˾���������״��Ӧ�����¼����������֣���ǿ�������������

1. ����һ��ϵͳ���ʽ���������������ʽ�������ʽ�֧�������ƶȡ�

2. ����ϵͳ�Ĺ�˾���ñ����ƶȣ��������ƹ�˾���÷��������

3. �����ͻ�Ӧ���˿�����ƶȣ�����˴�������

4. ���ù�Ӧ������������������������ʽ�֧���ƻ����ƶ�ҵ��չ��

5. �����ֿ�ͼ��ɱ����䷽�����ƶ��������ƶȣ���֤�������ȷ�ԣ����û�ѹͼ��Ĵ��������������������Ч�ʡ�

6. �����ڲ����ƺͼල���ƣ����Ų������������Ȩ��������ȷ��

�˽ᡣ

�ڶ�ƪ������������ҵ����״��

��������������ҵ����״��

����������ҵ����״��

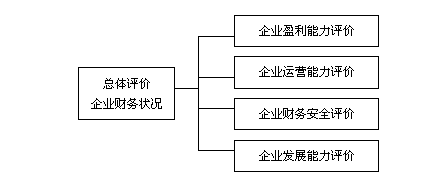

�������۲���״����������ʵ��֪��ҵ����״����ʵ�������������Ӫ�����еľ�Ӫ�ɹ����ۣ�Ҳ������ij��ʱ����ʲ���ծ������Ӧ���������ۣ������ж�ʱ�����ֵ����⣬Ҳ�ж��ڼ����ֵ����⡣һ����˵�����Դ������ĸ�����������һ����ҵ�IJ���״����

��ҵӯ����������

һ����ҵ����״���û���Ҫ����Ϊӯ��������ǿ������ˣ��Բ���״�������ۣ�����Ҫ����ҵӯ��������ǿ����

��ҵ��Ӫ��������

һ����ҵ����״���ã���Ҫ������������Ӫ����ǿ����Ӫ������������ҵ���ʲ�ʹ��Ч�ʡ���ҵ���ʲ�ʹ��Ч�ʸߣ���ô��Ӫ������ǿ����Ҳ�ǹ���ˮƽ�ߵ�һ�־�����֡�

��ҵ����ȫ����

�õ���ҵ������Ҫ�бȽϺõ�ӯ����������Ӫ������ͬʱ����ҵ�����Ƿ�ȫҲӦ����һ�������ļ�顣

��ҵ��չ��������

��ҵӯ����������Ӫ�����Ͳ���ȫ�����ۣ���ͬ���ص��ǣ������ӵ�ͽǶȻ����϶��ǡ��عˡ���Ҳ����˵��������ʱ�������϶������ù�ȥ����ʷ���ϡ���ʵ����ҵȫ��İ��գ�ֻ�ع��Dz����ģ���Ӧ�ÿ������ҵ��û�бȽϺõķ�չǰ����

�ڻع˵Ļ����Ͽ�δ������������ҵ����״����������ջ�ȽϿۣ�������ҵ������ֻ������ʷ�������ܴ���δ����

ͼ12-1 ��ҵ����״����������

��ҵӯ����������

����������ҵӯ������ʱ��һ��Ҫ������Щָ�꣺ë���ʡ����۾����ʡ��ʲ������ʡ���ֵ�����ʺ���ӯ�ʵȡ�

���

ë������Ҫ������ҵ��Ʒ���г��Ͼ���������ǿ�������ļ��㹫ʽΪ��

ë���ʣ�ë����÷��Ӫҵ������×100%

ë�����Ӫҵ�����룭��Ӫҵ��ɱ�

�����ҵ��ë����ָ��ߣ���ô�����ҵ����Ʒ���г��Ͼ���������ǿ���෴��������ָ��ͣ���˵����ҵ��Ʒ�ľ���������

���۾�����

���۾������Ƿ�ӳ��ҵ������������Ҫָ�ꡣ���۾����ʵļ��㹫ʽΪ��

���۾����ʣ�������÷��Ӫҵ������×100%

���۾����ʷ�ӳ�˾��������Ӫ��������֮��ĶԱȹ�ϵ����ÿһ��Ԫ�����������п�������Ǯ��������۾�����ָ��ߣ�˵����ҵ�Ļ�������ǿ���෴��������ָ��ͣ�˵����ҵ�Ļ�����������

�ʲ�������

�ʲ��������Ǿ�������ƽ���ʲ��ܶ�ı�ֵ���ʲ������ʵļ��㹫ʽΪ��

�ʲ������ʣ�������÷�ʲ��ܶ�×100%

����������ҵ�IJ��������ʲ�������ҵ��Ͷ�룬��ˣ�ͨ���ʲ������ʵķ���������������ҵ����Ч��ĸߵ͡�����ʲ������ʸߣ���˵����ҵ�Ĺ���ˮƽ�ߣ�����Ч��ͺã��ʲ������ʵͣ���˵����ҵ�Ĺ���ˮƽ���ܴ���һ�����⣬���ߴ��ڸ����ε����⡣

��ֵ������

��ֵ��������Ͷ��������Ͷ�ʻر���ָ�ꡣ���ļ��㹫ʽΪ��

��ֵ�����ʣ�������÷ƽ���ɶ�Ȩ��×100%

��ֵ�����ʷ�ӳ����������Ͷ�ʿ��ܻ�õı��ꡣ�����ֵ�����ʸߣ�˵��Ͷ�ʻر��ʸߣ��෴����ֵ�����ʵͣ�˵��Ͷ�ʻر������½���Ͷ���߿��ܾͲ������⡣

��ӯ��

��ӯ���ǹɷݹ�˾�������й�˾�б�����ҵӯ��������ָ�ꡣ��ӯ�ʵļ��㹫ʽΪ��

��ӯ�ʣ���Ʊ���ּ�÷ÿ��ӯ��

��ӯ�ʱ�����Ʊ�۸�����ҵӯ����ֱ�ӹ�ϵ����ӯ��Խ�ߣ������г�����ҵ��Ʊ����ͬԽ���෴����ӯ��Խ�ͣ������г�����ҵ��Ʊ����ͬ��ԽС����Ȼ����һ�����������г��ϣ���Ʊ�۸�����ҵӯ���Ĺ�ϵ�Ͳ���ô���ԡ���Ϊ��Ʊ�ļ۸�����ܾ�������Ӱ���⣬�����ܵ��Ǿ������ص�Ӱ�죬�����������ء�

���û�Ʊ������ṩ����Ϣ�����±���ʾ������Ƕ���������ҵ��ӯ��������

��12-1 ��ҵӯ����������ָ���

�ھ�������ʱ�����۵Ļ��������ܼ����DZȽϷ����úͻ�����Ƚ϶��Եģ�ֻҪ�ҵ������۱������ܹ�֪�����۵Ľ������ͨ����ѡ�õ����۱���������

��һ�����Լ��ȡ�ͨ������������Ƚϡ����磬ë���ʱ����������ӻ����½�����Ʒ�Ļ���ˮƽ������ǽ��͡�

�ڶ�������ҵ�ȡ����Ҷ����й�˾�ĸ���ָ�궼�����ͳ�ƣ���ҵ���Ժ�ͬ��ҵ��ҵ���бȽϣ���ͬ��ҵ��ƽ��ˮƽ���Ƚϣ����Է�����ҵӯ�������ĸߵ͡�

��������

A��˾�ı������������������ݣ�

ë���� A��˾��ë������һ�����39.17%���������39.02%��

���ë���ʱ�����ÿ100Ԫ����������39Ԫ���ë����A��˾��ë��ˮƽ�����ͣ���Ʒ�ľ�������Ҳ�Ƚ�ǿ����Ȼ����ȵ�ë���ʱ���һ�������½�������Ӱ�첻���ر����Ʒ�Ծ߾�������

���۾����� A��˾�����۾�������һ�����3.37%���������2.63%��

������۾����ʱ�������ͬ��ҵ�У���ҵ�Ļ���ˮƽ�Ѿ���ʼ�½���

�ʲ������� A��˾�ľ�������һ�����1.14%���������0.91%��

����ʲ������ʱ�������һ���A��˾ÿ100Ԫ�ʲ��о�1.14Ԫ��������ȵ��ʲ�����ˮƽ�½�Ϊ0.91Ԫ��

��ֵ������ A��˾�ľ�ֵ��������һ�����2.76%�����������2.68%��

�����ֵ�����ʱ�������ҵ��ӯ�����������½���

�������ݱ�����A��˾��Ʒ��ӯ�����������½�����������ҵˮƽ�����½������ľ���Ч��ˮƽ�����½���Ͷ���ߵĻر���Ҳ���½���

�������ݵ������Ӧ��������ۣ�һ������£���Ͷ���ߵĽǶ����������������Dz�����������ģ���Ϊӯ��ˮƽ�½�������Ͷ���ߵĻر��ʽ��͡����Ͷ�����˽����˾��һ�����õ�ӯ��ǰ����Ŀǰ��Ϊ��˾������չ���Ӷ�������һ�ڼ��ӯ���½�����ôͶ���߶��������ݻ��ǻ�����ġ���ˣ��ڶԱ���������������ȵ�����ǰ���dz��б�Ҫ�Թ�˾��������е��顣

��ҵ��Ӫ��������

����һ����ҵ����Ӫ��������Ҫ��������ҵ�ʲ�ʹ��Ч�ʵĸߵ͡�����Ҫ�о�һ��������ϵ����1��5��Ǯ��5��1��Ǯ�Ĺ�ϵ����������������1��5��Ǯ��5��1��Ǯ��û�����𣬵�����������ʾ�������Dz�һ���ġ���1��5��Ǯ����������5��Ǯֻ����һ����������ҵ�ʲ���ʹ��Ч�ʵͣ�����5��1��Ǯ������Ҳ����5��Ǯ����������ÿ������ֻ����1��Ǯ����ҵ�ʲ���ʹ��Ч�ʸߡ�

��ת��

1�������ת��

��������ҵ����Ʒ�Ͳ���ռ�õ��ʽ�Ч��ʱ������ʹ�ô����ת�����ָ�ꡣ���ļ��㹫ʽ�ǣ�

�����ת��=��Ʒ���۳ɱ�÷���ƽ��ռ�ö�

����˵����ʽ�ĺ��塣A��˾��10��Ԫ����һ����Ʒ����ʱ��˾����Ʒ��ռ����10��Ԫ��A��˾����Ʒ��15��Ԫ�ļ۸����������������۳ɱ�10��Ԫ���ջ�������ʱ��˾�����۳ɱ���10��Ԫ��Ȼ��˾����10��Ԫ����Ʒ������15��Ԫ�ļ۸���������ʱ��˾�����۳ɱ���20��Ԫ������˾����Ʒ�Ͻ�ռ����10��Ԫ�ʽ������˾1��ֻ�������ν��ף���ô��1����10��Ԫ�������α����͵�����10��Ԫ������20��Ԫ���������������˵��A��˾�ʲ���ת��Խ�ߣ��ʲ�����ӪЧ�ʾ�Խ�ߡ��෴����ת��Խ�ͣ��ʲ�����ӪЧ�ʾ�Խ�͡�

2��Ӧ���˿���ת��

���ļ���ԭ���ʹ��������ͬ�����Ǽ��㷽��������ͬ����������㹫ʽ�ǣ�

Ӧ���˿���ת��=�������뾻��÷Ӧ���˿�ƽ�����

����Ҳǣ����һ������������ϵ������һ���ڼ䣨ͨ��ָ1�꣩��Ӧ���˿�˼��α���Ӧ���˿���ת��Խ�ߣ�˵��Ӧ���˿�Ļ����ٶȾ�Խ�죻��ת��Խ�ͣ�˵��Ӧ���˿�����ٶȾ�Խ����

3�������ʲ���ת��

�������㹫ʽ�ǣ�

�����ʲ���ת��=��Ӫҵ������÷ƽ�������ʲ�

���ָ�������ҵ�������ʲ�1�귭�˼��α���

4���ʲ���ת��

�������㹫ʽ�ǣ�

�ʲ���ת��=��Ӫҵ������÷ƽ���ʲ��ܶ�

���ָ����������ǣ���ҵ��ҵ��ʱ���ܹ���һ�α�����ת����Խ�࣬��ҵ�ʲ���ʹ��Ч�ʾ�Խ�ߣ���ת����Խ�٣���ҵ�ʲ���ʹ��Ч�ʾ�Խ�͡�

��תʱ��

1�������תʱ��

������ҵ����Ӫ��������һ��ָ������תʱ�䡣�����תʱ��ļ��㷽��Ϊ��

�����תʱ��=1��ʱ��÷�����ת��

���磺�ٶ�ijһ����ҵ�����Ĵ��1�������ת10�Σ�Ҳ����˵�������Է�10�α���1�������360�������㣬��תһ����Ҫ��ʱ�����360����10����ÿ��תһ����36�졣

�ʲ���תʱ��Խ��Խ�ã�Խ�̱����ʲ�����ӪЧ��Խ�ߣ�Խ�������ʲ�����ӪЧ��Խ�͡�

2��Ӧ���˿���תʱ��

�ٶ�1�갴360�����㣬Ӧ���˿���תʱ�䣬������360��ȥ����Ӧ���˿���ת�ʡ����㷽��Ϊ��

Ӧ���˿���תʱ��=1��ʱ��÷Ӧ���˿���ת��

Ӧ���˿���תʱ��Խ��Խ�ã�Խ�̱����ʲ�����ӪЧ��Խ�ߣ�Խ�������ʲ�����ӪЧ��Խ�͡�

3�������ʲ���תʱ��

���֪�������ʲ�1����ת���Σ��Ϳ��Լ���������ʲ�����תʱ�䡣���㷽��Ϊ��

�����ʲ���תʱ��=1��ʱ��÷�����ʲ���ת��

��ת��Խ�ߣ�˵���ʲ���ʹ��Ч��Խ�ߣ���ת������Խ�٣��ʲ�ʹ�õ�Ч�ʾ�Խ�ߣ�˵����ͬ�����ʽ����˸����ҵ��

4���ʲ���תʱ��

һ������²������ʲ���תʱ�䣬�����岻��

����A��˾Ϊ�����ղ��Ѿ��˽⣬�����ҵ�����ӯ��ˮƽ���½����ٿ����ʲ���ʹ��Ч���Dz�������ߡ�

��������

�����ת�� A��˾�Ĵ����ת����һ����2.2�������1.9��

���ݱ�������ҵ�������ת�ٶ��ڷ�������ת�ٶ��ڷ����������ʲ���ʹ��Ч�������½����������������ʾ����һ�꣬�����ת������164����תһ�Σ����������189����תһ�Ρ��������������������ת�ٶ���������������

Ӧ���˿���ת��A��˾��һ���Ӧ���˿���ת����3.78�Σ������6.12�Ρ�

���ָ��˵����ҵ��Ӧ���˿�����ٶ����Լӿ죬��ҵ��Ӧ���˿������ȡ���˳ɼ��������������������Ӧ���˿���ת������һ����תһ����95�죬���������59�죬Ӧ���˿���ת�ٶ����Լӿ졣

�����ʲ���ת��A��˾�������ʲ���ת����һ����1.94�����������1.74��

���ָ����������ʲ�����ת�ٶȿ�ʼ�������������������ʾ����һ����תһ����189�죬���������תһ����212�죬��ת�ٶȷ����ˡ���֮���������ʲ��������ٶ����������������ת�ٶȿ�ʼ������ռ���ʽ�Ч�������½�������Ӧ�տ���ռ�õ��ʽ𣬻����ٶȿ�ʼ�ӿ죬���������Լӿ졣

�ʲ���ת�� A��˾���ʲ�����ת����һ����0.34�Σ��������0.35�Ρ�

���ʲ���ת���������仯���Ǻܴ�������ӱ���Ĵ���������Ĵ�����һ�±Ƚϣ������ҵҪ���������ʲ��ܹ���һ�α�����Ҫ��3���ʱ�䡣

���Լ졿Ӧ���˿������������еĹ�ϵ�����Ǽ�����ת��ʱΪʲô�������������أ�

__________________________________________________________

__________________________________________________________

__________________________________________________________

�������ܽ

������Ҫ����ҵ����״�����������˼Ľ��ܡ������۲���״��ʱ��Ӧ�ô��ĸ�������п��ǣ�����ҵ��ӯ����������Ӫ����������ȫ�ͷ�չ�����������������Ӧ�ð���������ָ�ꡣ

���⽲��Ҫ�ر�ע�⣬��Ȼ����ͨ��������������ҵ��Ӫ����������ͨ������������Ծ����Щ�ʲ�����������Ӧ���˿�����ʲ��ȣ����DZȽϻ�Ծ���ʲ������������ʲ���ʹ��Ч�ʣ�һ������ü��������ۡ�

���ĵ���

__________________________________________________________

__________________________________________________________

__________________________________________________________

��ҵ����ȫ����

��ҵ�IJ���״���ã� �����бȽϺõ�ӯ������Ӫ�����⣬ �ڲ�����ҲӦ�����Ƚ��� ��ȫ�ġ� ��ҵ�������Ƿ�ȫ����Ҫ����һϵ��ָ�������Լ�顣

ӯ����ȫ

�����ҵ�����Ƿ�ȫ����Ҫ�����ҵ��ӯ���Ƿ�ȫ�������ӯ���Ƿ�ȫ��һ��ʹ�õ��ǰ�ȫ����ָ�ꡣ��ȫ���ʵľ�����㷽���ǣ�

��ȫ����=����Ӫҵ������-��������Ӫҵ�����룩÷��Ӫҵ������×100%

��Ӫҵ����������ҵ����ʵ�ʵ��������룬���ڹ�����ҵ���������������룬���ڷ�����ҵ��������Ӫҵ���롣�����㣬�����ͨ��Ҳ������ƽ��㣬��ָ��ҵ�������õ��������һ�㣬�����ⲻ����һ�㡣����ļ�������������ã����������ʽ�������ҵ���������úͷ�����ȣ�����Ӧ�����㣬��ҵ����һ�������б��������롣�����ҵ�����������ˣ��������Ӧ�IJ����ˡ������������Ժ���ҵ�ſ�����ӯ�������һ����ҵӯ���Ƿ�ȫ��Ҫ��������ҵ�������������������Բ��㡣

�����ȫ���ʸߣ�˵����ʽ�еķ��Ӵ����Ӵ���˵������ʵ�ʵ���Ӫҵ������ߣ���ҵӯ����Խ��ȫ���෴����ȫ����Խ�ͣ���ҵӯ����Խ����ȫ�����ָ������ҵ��ȫ�ź�ָ�꣬������������ҵ����ӯ������������Խ�࣬��ҵӯ����Խ��ȫ��������˵�İ�ȫ�ǵ���ҵ�ڲ��������ⲿ����һ�������仯����ҵ���������Ͼͱ�Ϊ����

����A��˾ȥ��İ�ȫ������20%���������25%��������˾��ӯ����ȫϵ������ǿ�����A��˾ȥ��İ�ȫ������30%�����������25%���������˾��Ȼ��ӯ��������ӯ����ȫϵ�������½���

�ʱ��ṹ

����һ����ҵ�����Ƿ�ȫ�ĵڶ���ָ�����ʱ��ṹ����ҵ�ʽ����Դ������;����һ�ǽ�����Ͷ����ע���ʽ�Ͷ����������������Ȩ�棬�������ҵ�ĸ�ծ��ʵ����������ҵ�����ʲ����������֣�һ�Ǹ�ծ������������Ȩ�档

�о��ʱ��ṹ��ʵ�����о����ʲ��и�ծ��������Ȩ����ռ�ı��ء��о��ʱ��ṹ����ʹ�õ�ָ�����ʲ���ծ�ʣ����ļ��㷽���ǣ�

�ʲ���ծ��=��ծ�ܶ�÷�ʲ��ܶ�×100%

���ָ�������ҵÿ100Ԫ�ʲ��У��ж�����ծ�����磬���һ����ҵ��ծ����40%���ͱ�����ҵ���ʲ���40%�ǽ�ģ�60%������Ͷ���˵��ʽ�

ͨ������£���ҵ�ĸ�ծ�ʸߣ�����ṹ�ȶ��ԾͲ��ҵ�ĸ�ծ�ʵͣ�����ṹ�ȶ��Ծ�ǿ���Ӱ�ȫ�ĽǶ���˵����ҵ�ĸ�ծ��Ӧ�ñ���һ���ʶȵı�����

��ծ��ȫ

�����ҵ�����Ƿ�ȫ��Ҫ�����ҵ�ij�ծ�����Ƿ�ȫ�������ҵ����ʱ����ծ��ծȨ�˾���Ȩ������ԺҪ�����ҵ�������㡣��ˣ����о���ծ�����Ƿ�ȫʱ�����ڳ�ծ������һ����ҵ����ȫ������Ҫָ�ꡣ

����һ����ҵ���ڳ�ծ����ǿ����ָ��ͨ�����������������ʡ��ٶ����ʺ��ѻ���Ϣ������

1����������

��������=�����ʲ�÷������ծ

һ����˵�������ʲ���1���ھ��ܹ����֣�������ծ��1���ھ���Ҫ�������������ʵ�����ֵ��2������һ��������ֵ�����һ����ҵ���������ʸ���2�������ҵ���ڳ�ծ�����ͱȽ�ǿ������������ʵ���2�������ҵ���ڳ�ծ�����ͱȽ�����

2���ٶ�����

��������ʲ�����Щ�ʲ����ܱ��֣��Ϳ���������һ��ָ�꣬���ٶ����ʡ�

�ٶ�����=�ٶ��ʲ�÷������ծ

������ٶ��ʲ���ָ����Ѹ��ת�����ֽ���ʲ���

��ʵ�ʹ����У���ҵʹ�����ָ��ʱ��Ҫѡ����Щ��������Ѹ��ת�����ֽ���ʲ��������ڶ���౨��ʱ���ͱ��밴�ջ�ƹ���������ָ�ꡣ���ն���Ĺ����ٶ��ʲ����������ʲ���������ڹ�����ҵ�������ʲ��д��һ��ռ50%�ı��أ�����ٶ��ʲ�������ָ��Ӧ����1������ٶ����ʴ���1����ҵ�Ķ��ڳ�ծ�����ͱȽ�ǿ������ٶ�����С��1����ҵ�Ķ��ڳ�ծ�����ͱȽ�����

3���ѻ���Ϣ����

�ѻ���Ϣ����=˰Ϣǰ����÷��Ϣ����

˰Ϣǰ����ʵ���Ͼ��������ܶ������Ϣ�����ָ�������ҵ����Ǯ��֧����������Ϣ������һ����ҵ������Ϣ������ǿ�����������ѻ���Ϣ���������Լ�顣����ѻ���Ϣ������˵����ҵ������Ϣ����ǿ������ѻ���Ϣ����С��˵����ҵ������Ϣ��������

��13-1 ����ȫ����ָ��

��������

A��˾�����ϱ�����

�ʲ���ծ�� �����A��˾���ʲ���ծ����54.58%���������55.52%��

A��˾���ʲ���ծ�����ֱ仯���Ǻܴ����ʲ���ծ�������������������飬��ҵ�Ƚ�������ʲ���ծ��Ӧ����40%��50%����A��˾�Ѿ�������50%�����ұ�ȥ��ĸ�ծˮƽҪ�Ը�һЩ����ˣ�A��˾���ʲ���ծ��ˮƽ������ֵƫ�ߡ�

�������� �������0.69���������0.65��

�������ʵ�����ֵӦ����2����A��˾�����0.69�ͺܵͣ��������0.65�����ˣ�˵����˾�Ķ��ڳ�ծ���������½���ͬ����ֵ��Ȳ��Ƚϴ�

�ٶ����� A��˾���ٶ������������0.48�����������0.42��

�ٶ����ʵ�����ֵӦ����1���������˾���ٶ����ʲ���0.5��˵��A��˾���ڳ�ծ������ǿ��

A��˾�����й�˾��һ���ܵ��͵���ҵ�����ĸ�ծˮƽƫ�ߣ����Ķ��ڳ�ծ�����Ƚ�����

��ҵ��չ��������

�ھ���������ҵ����״��ʱӦ�ÿ���ҵ�����IJ���״����Σ�Ҫ�˽���ҵ��չ�仯�����ƣ�����ֻͣ���ڶ���ʷ����������ϣ���Ϊ�����������Dz������ġ�����ҵ��չ���������ۣ���Ҫ�����¼�����������ݣ�

ҵ��չ

ҵ��չ�����Ǹ�����ҵ��ȥ���������Ʋ���ҵ��δ�������һ����ҵҵ���������ϣ���ô�������۶�Ӧ�ó������������ơ���ҵÿ��������������ǿ��Լ���ģ�������ҵ��1������10%����2������20%����3������30%������������������ҵ��ҵ���бȽϺõķ�չǰ����

ӯ������

���һ����ҵ��ӯ�����1����2%����2����3%����3����3.5%������ô�����ҵ�ľ�Ӫ�ɹ��dz��������������ơ����ǽ�����ע��Ӫ�ɹ�������������Ҫ��ע��Ӫ�ɹ���������Ρ���ҵӯ�������ĺû������þ�Ӫ�ֽ�ָ����������ǰ�潲�������ʱ�ѽ��ܹ���Ӫ�ֽ�ָ��������Ͳ�������

�����ҵ�ľ�Ӫ�ֽ�ָ���ȽϽӽ���1��ӯ������������ƣ�����ÿ�궼���źõķ���չ����ô��ҵ��ӯ�������ߣ��෴����ҵ��ӯ�������͵͡�

��ֵ��ֵ

Ͷ���߰��ʽ�Ͷ�뵽��ҵ����Ϊ��Ǯ����ҵ���������ĩ�ľ�Ӫ�У��ʱ��Ƿ�ֵ��ֵ������Ͷ���߷dz����ĵ����⡣��ʵ�ʹ����У���ֵ��ֵ�IJⶨָ�����ʱ���ֵ��ֵ�ʡ����ľ�����㷽���ǣ�

�ʱ���ֵ��ֵ��=��ĩ��������Ȩ��÷�ڳ���������Ȩ��

�ʲ���ծ�������һ�����������Ȩ�棬���߽йɶ�Ȩ�棬���յ��ʲ���ծ������������һ�����������һ������ĩ����һ����˵������ʱ���ֵ��ֵ�ʵ���1��˵����ҵ���������ĩû��ǮҲû����Ǯ���ʱ�������ֵ������ʱ���ֵ��ֵ��С��1��˵����ҵ���������ĩ�����ˣ��ʱ���ֵ�ˣ�����ʱ���ֵ��ֵ�ʴ���1��˵�����������ĩ����һ����˵����ʱ��ҵ���ʱ�����ֵ��

���Ͷ����ע���ʽ����ֵ�ǿ�ӯ����ֵ�ģ���ô�����ʱ���ֵ��ֵ�ʾ������壻�����ͨ��Ͷ����ע���ʽ�����������Ȩ�棬˵������һ��Ǯû����������Ǯ����ʵ�ʾ��û�У�Ϊ�����ʱ���ֵ��ֵ�ʴ���1���е���ҵ����������������Ϸ�����������취��Ͷ���߰��ʽ�Ͷ����ҵ������ĩ��������Ȩ��ʱ������������ʹ�ʱ���ֵ��ֵ�ʴ���1����ˣ��ڿ����ʱ���ֵ��ֵ��ʱ��һ��Ҫ���ʱ�����ֵ�ǿ��Ӵ�Ͷ����ֵ�ģ�����ͨ��ӯ����ֵ�ġ�

��ҵ��ֵ

�����ҵ�з�չ������˵����ҵԽ��ԽֵǮ������ҵ�ļ�ֵ����ֵ����ô������ҵ�ļ�ֵ�أ�

������ҵ��ֵ�Ŀ����������ӯ�����ָ�ꡣ���ļ��㷽���ǣ�

��ӯ��=��Ʊ���ּ�÷ÿ��ӯ��

�����ҵ��һ�����й�˾����ô������ҵ��ֵ������������һЩ����Ʊ���ּ���ʵ���Ǵ��г��Ƕȶ�Ͷ���Ƿ���ֵ���������Է�Ӧ����ˣ���������ӯ�����ָ����Կ�����ҵ�ļ�ֵ��

ͼ13-1 ��ҵ��չ��������ָ��

��������

A��˾1997�����Ӫҵ��������������26%��1998����28%��1999����30%��20##����45%��20##����48.5%��

��������ָ���������ֵ������A��˾��ҵ��չ�ٶ��DZȽϿ�ģ��������������ƣ������ҵӦ����һ���ȽϺõķ�չ������

A��˾1997���ӯ��������6%��1998������9%��1999������11%��20##������15.18%��20##������18.7%����ӯ���Ƕ�������ÿ�궼���������ơ�

1997���ʱ���ֵ��ֵ����1.1��1998��1.2��1999��1.1��20##��1��0��20##����1.32���������dz��������ƣ����ұ�ֵ��ֵ�ʴ���1��˵����ҵ����ֵ��

�������ݱ�������ҵ��ǶȽ���A��˾�Ǿ��гɳ��Եģ���ӯ����ĽǶ��������������������ƣ�Ҳ����һ���ijɳ��ԣ����ʱ���ֵ��ֵ������Ƕ���������һֱ�DZ�ֵ��ֵ�������������������ҵ��һ���ȽϺõķ�չ������

���Լ졿������ҵ�ķ�չ����ʱ�����˴�ҵ��չ��ӯ����������ֵ��ֵ����ҵ��ֵ���ĸ��������������⣬�Ƿ�Ҫ�������������أ�

__________________________________________________________

__________________________________________________________

__________________________________________________________

�������ܽ

��������ҵ����ȫʱ����Ҫ���������������ǣ���ȫ����Խ�ߣ���ҵӯ����Խ��ȫ����ծ��Խ�ͣ���ҵ���ʱ��ṹ��Խ�ȶ������ڳ�ծ����Խǿ����ҵ����Խ��ȫ��������һ����ҵ���ڳ�ծ����ǿ����ָ��ͨ�����������������ʡ��ٶ����ʺ��ѻ���Ϣ���������һ����ҵ���������ʸ���2�������ҵ���ڳ�ծ�����ͱȽ�ǿ���ٶ��ʲ�������ָ����1������ٶ����ʴ���1����ҵ�Ķ��ڳ�ծ�����ͱȽ�ǿ������ѻ���Ϣ������˵����ҵ������Ϣ����ǿ��

��������ҵ��չ����ʱ��Ҫ�����ĸ�ָ�꣺�����������Ӫ�ֽ�ָ�����ʱ���ֵ��ֵ�ʺ���ӯ�ʡ�

���ĵ���

__________________________________________________________

__________________________________________________________

__________________________________________________________

�������Ĵ��������ʱ������ľ�����Ŀ Ӣ�Ĵ������� �ʱ������ľ�����Ŀ������ 1���ʱ�(��ɱ�)��� �ʱ�������ں�����ҵ������Ͷ����ʽ�����ע���ʱ�����ռ�ݶ�IJ��֣����ǹɷݹ�˾�ڷ��й�Ʊʱ�����Ʊ���м۸���ڹ�Ʊ��ֵ���֣��ٿ۳����й�Ʊ��֧����Ӷ��������ѵ�֧����IJ� 2�����ܾ������ֽ��ʲ��� ���ܾ������ֽ��ʲ������ں�����ҵ���ܷ��ֽ��ʲ������ļ�ֵ�۳�δ��Ӧ������˰����ʱ���������������ϸ���е��ʱ���������ת���ʱ��� 3�������ֽ���� �����ֽ�������ں�����ҵ������ֽ��ʲ�������ֱ�����ӵ��ʱ������� 4����ȨͶ���� ��ȨͶ�������ں�����ҵ�ij��ڹ�ȨͶ�ʲ���Ȩ�淨ʱ����������ҵ�ʱ����������Ӷ����µ�Ͷ����ҵ���ֹɱ��������ӵ��ʱ�����������ϸ���е��ʱ���������ת���ʱ��� 5������ת�� ����ת�����ں�����ҵ�յ����Ҳ����ר�����ڼ������졢�����о��ȷ���IJ�����Ŀ��ɺ��涨ת���ʱ������IJ��֡� 6������ʱ������� ����ʱ����������ں�����ҵ�������Ͷ�ʣ������ۺϻ��ʲ�ͬ��ʹ�ʲ��˻���ʵ���ʱ��˻������IJ� 7�����������ײ�� ���������ײ�����ڷ�ӳ���й�˾�������֮����ʧ���ʵĹ��������������IJ�ۣ��ⲿ���ʱ�����Ҳ��������ת���ʱ����ֲ�����Ӧ�����й�˾����ʱ�ٽ��д����� 8�������ʱ����� �����ʱ��������ں�������������������γɵ��ʱ��������Լ����ʱ�����������Ŀת��Ľ��(ֻ��ת�����Ŀ���ʱ�����������Ŀ�ſ���ת���ʱ���������ֲ�����)��ծ������ʱ��ծȨ�˻����ծ���Լ���֧����Ӧ���˿

- ����������ܽ�

- ��������ܽ�

- ������������ܽ�

-

�弶��������ܽ�

xx�������������㱨��λ�쵼��ͬ־�ǣ��������Ҵ��ٿ��弶�����ƶȹ����ֳ��ᣬ�Ҹ�����Ϊ������������ί�����Դ弶��������ĸ߶ȡ�

- ���ʲ�������ܽ�

- ��������ʵϰ�ڼ��������۱���

- ���������Ҽ���

- ���������������

- ���������Ҽ�������

- ���������Ա����������

-

�����ڿ����۱���

ҵ����Ʒ������Ҫ�ƶȼ�ִ�����1�����ʽ�˾�������ʽ������ڲ��Ÿ���ִ᳹�й��ҵ�����˾ͳһ���ʽ�������������ƶȲ����ϼ���