篇一 :参考家庭理财规划书

家庭理财规划书

(FAMILY FINANCE PLANNING )

一、 案例简介……………………………………………………

二、 理财目标的可实现情况……………………………………

三、 家庭基本情况………………………………………………

…… …… 余下全文

篇二 :家庭理财计划(实例)

家庭理财计划(实例)

理财规划书摘要

在具体分析这个家庭财务状况和资产分布情况的基础上,结合其职业特点和理财需求,本人为这个家庭制定了一份详实的理财规划书,以助其更好的规划人生,无后顾之忧。

理财原则:

通过合理的理财规划,实现家庭梦想,成就自由自主自在的人生。

理财假设:

通货膨胀率 4% 教育增长率 5% 房产出租收益率6%

股票投资收益率 15-25% 股票型基金投资收益率 10-15%

指数型基金投资收益率 10%左右 配置型基金投资收益率 8%左右

理财师背景:

杨小勇,男,32岁,

1) 学历背景:江西财经大学金融学硕士在读;

2) 专业认证:2006 年中国金融理财标准委员会认证“金融理财师AFP” ;20##年江西财经大学首批“金融理财策划师”;

3) 工作经验: 银行个人理财业务金融理财师5年从业经验,现任上海浦东发展银行南昌分行贵宾理财中心 贵宾理财经理;

…… …… 余下全文

篇三 :家庭理财规划书完整版

目 录

第一部分 客户家庭基本资料... 1

一、基本情况... 1

二、家庭财务报表分析... 1

1、家庭资产结构分析... 2

2、家庭收支情况... 3

三、家庭财务比率分析... 4

四、家庭保障情况... 4

五、情况小结... 5

第二部分 家庭理财计划... 5

一、几点基本假设... 5

二、投资理财的建议... 6

1、家庭保障计划... 6

2、投资规划建议... 7

第一部分 客户家庭基本资料

一、基本情况

从您提供的情况来看,您是一名外资企业的工程师,月收入属于中等水平,虽然不是太高,但是您正处于事业蓬勃发展的阶段,收入应该会逐步上升。您的妻子是一名医生,工作比较稳定,福利待遇应该也不错,但未来收入方面可能不会太多的提高。

您的孩子三个月后即将出生,从您提供的情况看,您每月的结余不算太多。孩子出生后家庭支出会进一步提高,而且将来还要为孩子的健康、教育不断投入。想必如何降低孩子成长费用不足的风险是您比较关注的问题。

您的家庭正处在稳定发展阶段。之前您和妻子已经通过辛勤工作,积累了一定的经济基础,家庭正处于财富积累阶段。您已经拥有了一套住房和一定的储蓄,而且您负债比较少,所以可以考虑进行一定的投资。

…… …… 余下全文

篇四 :家庭理财计划书

家庭理财计划书

随着我国经济的发展,人民生活水平的提高,家庭金融资产的不断增加,投资理财已成为日益重要的问题, 家庭投资理财是针对风险进行个人资财的有效投资, 以使财富保值、增值,能够抵御社会生活中的经济风险,不管是储蓄投资、股票投资,外汇、保险投资,由于投资品种日益增多,所需的专业知识也不尽相同,投资方法也很难完全掌握,家庭的资产选择、 组合、调整行为均定义为家庭对某一种或某几种资产所产生的需求偏好和投资倾向。那哪一种投资理财方才是最好的呢?我认为适合自己的才是最好的。

下面是我对自己家庭的财务状况分析,以此来选择最适合自己家的理财计划。

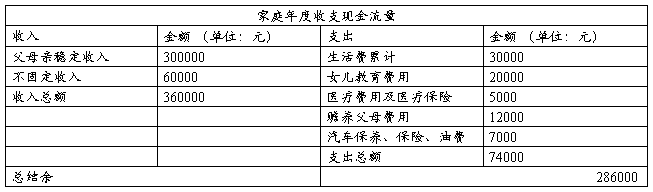

目前,我家家庭的主要收入来源是父母2人个体经营所得,每月稳定收入为25000元。每年还有约6万元的不固定收入。父母二人居住在二线城市,每年需3万元生活费。而我在大学期间的月基本生活费1000元,每年包括学费和其他开支需支出20000元。我家里有汽车,但主要交通工具是电动车,交通方面开支较小。每年约7000元。全家医疗费用和父母双方的医保费用每年约5000元,父母每月给双方父母赡养费各500元。每年结余都被父母存为定期和活期存款,并未做其他投资。家中目前无负债。

…… …… 余下全文

篇五 :我的家庭理财规划书

个人理财规划书

(一) 客户基本资料和简要分析

1. 家庭情况资料表

2. 家庭月收入支出表

3. 家庭资产负债表

4. 家庭年收入支出总细表

5. 家庭财产比率分析表

(二)具体分析

(三)理财目标及具体计划

1.理财目标

2.具体计划(包括各种金融产品)

(四)风险评估

(五)未来家庭理财安排原则

(一)客户基本资料及简要分析

关于家庭情况:李先生现在在一家中等规模公司做公司职员,月收入(税后)5000元,柳小姐在另外一家中等规模公司做会计,月收入(税后)5000元,李洪为高二学生,没有收入。李先生一家在县级城市居住,有一套90平米的经济适用房(估值100万元),没有贷款。有活期存款10万元,定期存款10万元,都有城市医疗保险,李先生和柳小姐每年交养老保险共1万元,家庭没有外部借款,家庭有一辆自用汽车(10万元),希望购买其他金融产品以扩大收入。

…… …… 余下全文

篇六 :家庭理财规划方案设计

中等收入家庭综合理财方案设计

内容大纲

一、方案摘要........................................ ............................ 2

二、当前财务状况............................. ...........................… 3

三、理财目标............................. ..............................……. 6

四、基本假设..................... ..............................…………. 8

五、策略与建议.................. ..............................…………. 9

六、理财效果预测....................... ………........…………. 12

七、附录..............................……………………………… 14

…… …… 余下全文

篇八 :家庭理财规划方案

家庭理财规划方案

一、案例背景资料

(一)刘先生

刘先生 现年50岁。女儿20岁,大学三年级。刘先生为私人工厂销售员,税前月收入7000元,过去一年存款利息收入2000元,参加农村养老保险,每年缴费500元,已缴5年,还有每年500元的农村医疗保险。

(二) 李女士

刘先生的妻子是家庭主妇,在家无工作,也没有收入。参加农村养老保险,每年缴费500元,已缴5年,还有每年500元的农村医疗保险。有一套住房用于居住,位于县城中心,现值25万元,无房贷。

(三)家庭消费支出

家庭每月消费支出为食品2000元,服装500元,交通通讯300元,娱乐300元,医疗保健200元,年支出方面有女儿的年学费支出8100元。

(四)假设条件

1、刘先生与李女士的收入成长率为5%,与社会平均工资成长率相同。

2、支出成长率为5%,房价成长率为5%。

3、预计林先生终老年龄为90岁,林太太为90岁。

4、工资所得费用减除额为每月2000元。

5、退休后支出调整率为-75%。

(五)当前资产负债

现金与活期存款2万元,定期存款5万元,自用住房一套,现值25万元,无房贷。

(六)客户理财目标

…… …… 余下全文