篇一 :审阅报告格式

1.无保留结论的审阅报告参考格式

审 阅 报 告

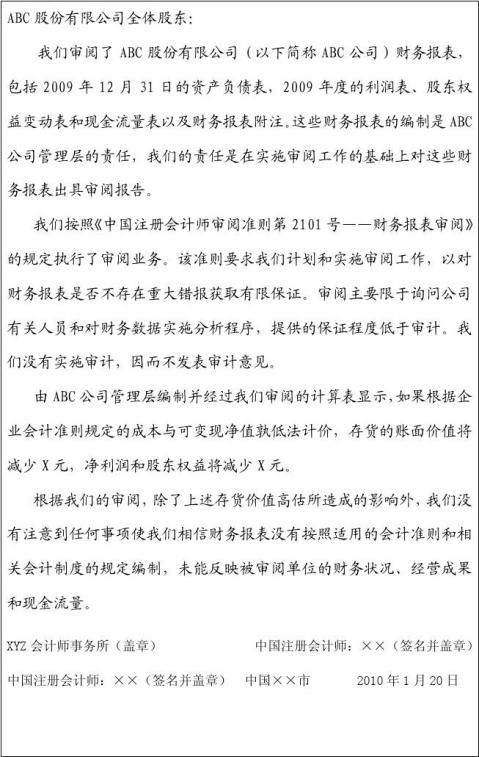

ABC股份有限公司全体股东:

我们审阅了后附的ABC股份有限公司(以下简称ABC公司)财务报表,包括20×1年12月31日的资产负债表,20×1年度的利润表、股东权益变动表和现金流量表以及财务报表附注。这些财务报表的编制是ABC公司管理层的责任,我们的责任是在实施审阅工作的基础上对这些财务报表出具审阅报告。

我们按照《中国注册会计师审阅准则第2101号——财务报表审阅》的规定执行了审阅业务。该准则要求我们计划和实施审阅工作,以对财务报表是否不存在重大错报获取有限保证。审阅主要限于询问公司有关人员和对财务数据实施分析程序,提供的保证程度低于审计。我们没有实施审计,因而不发表审计意见。

根据我们的审阅,我们没有注意到任何事项使我们相信财务报表没有按照企业会计准则和《××会计制度》的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量。

××会计师事务所 中国注册会计师:×××

(签名并盖章)

(盖章) 中国注册会计师:×××

(签名并盖章)

中国××市

2.保留结论的审阅报告参考格式

审 阅 报 告

…… …… 余下全文

篇二 :审阅报告参考格式

审阅报告参考格式

1.无保留结论的审阅报告

审 阅 报 告

ABC 股份有限公司全体股东:

我们审阅了后附的 ABC 股份有限公司(以下简称 ABC 公司)财务报表,包括20×1 年 12 月 31 日的资产负债表,20×1 年度的利润表、股东权益变动表和现金流量表以及财务报表附注。这些财务报表的编制是 ABC 公司管理层的责任,我们的责任是在实施审阅工作的基础上对这些财务报表出具审阅报告。

我们按照《中国注册会计师审阅准则第 2101 号——财务报表审阅》的规定执行了审阅业务。该准则要求我们计划和实施审阅工作,以对财务报表是否不存在重大错报获取有限保证。审阅主要限于询问公司有关人员和对财务数据实施分析程序,提供的保证程度低于审计。我们没有实施审计,因而不发表审计意见。

根据我们的审阅,我们没有注意到任何事项使我们相信财务报表没有按照企业会计准则和《××会计制度》的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量。

××会计师事务所 中国注册会计师:×××

…… …… 余下全文

篇三 :审 阅 报 告 2

审 阅 报 告 方正会审阅字:(2012)第049号

惠州市饮水行业协会:

我们审阅了后附的惠州市饮水行业协会(以下简称饮水行业协会)财务报表,包括20xx年12月31日的资产负债表,20xx年度的利润表。这些财务报表的编制是饮水行业协会管理层的责任,我们的责任实施审阅工作基础之上对这些财务报表出具审阅报告。

我们按照《中国注册会计师审阅准则第2101号—财务报表审阅》的规定执行了审阅业务。该准则要求我们计划和实施审阅工作,以对财务报表是否不存在重大错报获取有限保证。审阅主要限于询问公司有关人员和对财务数据实施分析程序,提供的保证程度低于审计。我们没有实施审计,因而不发表审计意见。 根据我们的审阅,我们没有注意到任何事项使我们相信财务报表没有按照企业会计准则规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量。

…… …… 余下全文

篇五 :有限度审阅报告

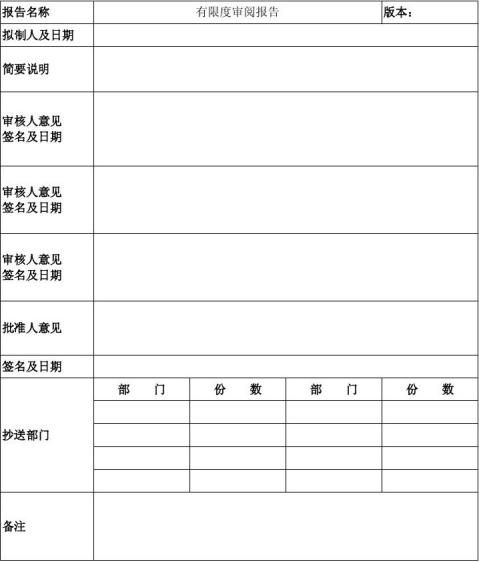

东方通信股份有限公司

投资管理部

有限度审阅报告

一、概述

1. 审阅对象

2. 审阅目的

二、财务有限度审阅

1. 会计和财务报告审阅

2. 所得税

3. 资产负债表帐目分析

4. 利润表审阅

5. 内部控制环境

三、企业运作有限度审阅

1. 财务预测

2. 销售、市场推广和分销分析

3. 运作和生产分析(包括采购和工程)

4. 厂房、设施和设备

四、人力资源有限度审阅

五、公共政府事宜(环境问题)有限度审阅

六、总结

…… …… 余下全文

篇六 :样本:思想汇报审阅总结

人文教育系09级2班思想汇报审阅总结

20xx年3月 日,09级公管2班 名入党积极分子向本人递交了思想汇报,经过本人认真细致地审阅,现将情况总结如下:

本次思想汇报的内容主要包括了读书感想、对“两会”热点的思考、结合专业知识对社会现状的分析、大学生活体会、对“学习雷锋日”的自我认识等等。这次思想汇报存在的主要问题有:

1、基本格式不正确;

2、有的入党积极分子在书写时错别字较多;

3、有几篇思想汇报中文字内容表现得较消极懈怠,有不满情绪;

4、理论摘入过多。

但是也有许多值得表扬的地方,比如说这次思想汇报中入党积极分子们涉及了很多时事政治的内容,说明大家平时关注时事的积极性有了很大的提高。从这次的思想汇报审核过程中,可以明显看到各位入党积极分子思想上的成熟。

这次思想汇报写得较好的有张英、瞿求、雷娟、赵莉莎等。

审阅人:施亚娟

20xx年3月14日

…… …… 余下全文

篇七 :审计学任务测试答案_满足什么条件审计人员可能出具的审阅结论代审计人员出具审阅报告

第一题:审计人员对所审阅财务报表如果提出无保留结论,应当同时满足什么条件?

答:对所审阅财务报表提出无保留结论,应当同时满足以下条件:

(1) 审计人员没有注意到任何事项使其相信财务报表没有按照适用的会计准则和相关会计制度的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量。

(2) 审计人员已经按照审阅准则的规定计划和实施审阅工作,在审阅过程中未受到限制。

第二题:假设上述错误是重大的,审计人员可能出具那种类型的审阅结论?

答:如果注意到某些事项使其相信财务报表没有按照适用的会计准则和相关会计制度的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量,注册会计师应当在审阅报告的结论段前增设说明段,说明这些事项对财务报表的影响,并提出保留结论。如果这些事项对财务报表的影响非常重大和广泛,以至于认为仅提出保留结论不足以揭示财务报表的误导性或不完整性,注册会计师应当对财务报表提出否定结论,即财务报表没有按照适用的会计准则和相关会计制度的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量。

第三题:假定应出具保留结论的审阅报告,请代审计人员出具审阅报告。

…… …… 余下全文

篇八 :音视频方案初次审阅报告 20xx0625

温岭九龙大饭店音响及信息发布系统设计方案

初次审阅报告

一、关于初次审阅报告的几点说明:

1、 本报告参照国家相关规定和行业相应规范,参考国际主流的成熟技术和先进理念,结合本人多年音视频系统的设计施工经验,本着高性价比、实用、先进、人性化的原则,在对业主需求和设计方案全面深度了解和理解的基础上,站在纯技术的角度和中性的立场对方案进行详细审阅后撰写的。但仍然不可避免地会受到现实中多个方面的影响,从而造成少量细微的偏差。

2、 因本人不能亲临现场和业主、设计师面对面随时沟通,所有项目内容仅能通过业主和设计方提供的资料进行理解,辅以电话和网络沟通,故本报告不可能排除存在对业主需求和设计师设计理念产生误解的可能;

3、 因时间仓促,本报告不排除存有缺憾和遗漏的可能;

4、 本报告仅提供给业主和设计方作为方案设计和确定的参考,不做其他用途。

二、业主功能需求分析整理:

1、大宴会厅

长:44.81米 宽:14.40 ~ 15.83米 面积:672.00平方米

■ 功能定位:

可组合和分割使用,主要用于各种新闻发布会、现场直播、研讨会、宴会和各种大型会议等。

…… …… 余下全文