篇二 :上市公司内部控制审计存在的问题及研究对策

辽宁科技学院毕业论文

目录

前言 ............................................................... 3

一、上市公司内部控制与内部审计 ................................ 4

(一)内部审计与内部控制概论 .................................... 4

(二)内部控制和内部审计的现状 .................................. 4

(三)内部控制与内部审计在上市公司的作用 ........................ 5

二、上市公司内部控制审计存在的问题 ............................ 6

(一)对内部控制审计认识不够 .................................... 6

(二)内部控制制度不完善 ........................................ 6

(三)风险意识淡漠 .............................................. 7

…… …… 余下全文

篇四 :内部控制审计报告对上市公司的影响小议

内部控制审计报告对上市公司的影响小议

摘要:

为加大内部控制制度建设,根据证监会要求,国有上市公司和规模较大的上市公司的20xx年度报告需出具内部控制审计报告。本文拟由研究出具内控审计报告这一要求对上市公司的影响。通过控制变量法控制是否出具内部控制审计报告这一变量,选取50家20xx年出具内控报告的上市公司,运用logistic模型检验该公司20xx年与20xx年度的经营业绩是否存在显著差异,并运用事件分析法检验出具内控审计报告事件对该上市公司的市场反应是否存在显著差异。通过对实证检验结果的分析来说明出具内部控制审计对上市公司的影响效果并给出评价。

关键词:内部控制审计 运营能力 市场反应

The performance of listed companies under the influence of CSRC’s requirement of publishing the Internal Control Auditing Report

Abstract:In order to enhance the construction of internal control in an enterprise,CSRC required that state-owned and large-scale listed companies should publish internal control auditing report of the year of 2012. This paper mainly studied what influence this requirement had made on listed companies. Using the control variate method by choosing the “publishing internal control auditing report “as the different variate between the year 2011 and 2012, we chose 50 listed companies and built a logistic model to prove the different performance in different year period. And the paper also discussed what reaction the stock market and investors made in a short period (10 days) after the listed companies disclose the Internal Control Auditing Report by a statistic method,

…… …… 余下全文

篇五 :内部控制审计报告的参考格式

内部控制审计报告的参考格式

1标准内部控制审计报告

内部控制审计报告

××股份有限公司全体股东:

按照《企业内部控制审计指引》及中国注册会计师执业准则的相关要求,我们审计了××股份有限公司(以下简称××公司)××年××月××日的财务报告内部控制的有效性。

一、企业对内部控制的责任

按照《企业内部控制基本规范》、企业内部控制应用指引的规定,建立健全和有效实施内部控制,并评价其有效性是企业董事会和经其授权的经理层的责任。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上,对财务报告内部控制的有效性发表审计意见,并对发现的非财务报告内部控制的重大缺陷进行披露。

三、内部控制的固有局限性

内部控制具有固有局限性,存在不能防止和发现错报的可能性。此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制审计结果推测未来内部控制的有效性具有一定风险。

四、财务报告内部控制审计意见

我们认为,××公司按照《企业内部控制基本规范》和相关规定在所有重大方面保持了有效的财务报告内部控制。

五、非财务报告内部控制的重大缺陷

在内部控制审计过程中,我们注意到××公司的非财务报告内部控制存在重大缺陷[描述该缺陷的性质及其对实现相关控制目标的影响程度]。由于存在上述重大缺陷,我们提醒本报告使用者注意相关风险。需要指出的是,我们并不对××公司的非财务报告内部控制发表意见或提供保证。本段内容不影响对财务报告内部控制有效性发表的审计意见。

…… …… 余下全文

篇六 :上市公司内部控制审计程序和方法

上市公司内部控制审计程序和方法

20xx年度部分上市公司进行了内控审计的试点工作,自20xx年1月1日起,主板上市公司被要求在年报发布时,同时发布内部控制制度自我评价报告和内部控制审计报告。笔者结合实际审计工作经验,对内部控制审计的程序和方法进行探究。

一、初步业务活动

内部控制审计的首要环节为初步业务活动。在本阶段需要关注的是内控审计前提条件的判断。

在实务中,内控审计的前提条件,可以从以下几个方面进行了解分析:①查阅以前年度工作底稿,了解内部控制的基本情况;②与内控建设小组人员沟通,查阅控制手册、流程图、备忘录等;③与企业的高层管理人员进行沟通,了解近期经营和内部控制方面的变化;④与企业聘请的咨询结构及企业自我评价人员沟通,查阅自评价和、自评报告、实施过程、结果以及了解自评人员的专业能力、独立性和识别的内控缺陷。

二、关于集团审计的策略

根据证监会上市部函[2011]031号,20xx年内控试点上市公司可以选择母公司及重要子公司实施内控自评和审计。20xx年内控审计全面实施后,所有的子公司都应包括在范围内。所以,执行集团上市公司内控审计前,应对集团组成的情况进行分析和判断,这是一项比较关键的工作。

…… …… 余下全文

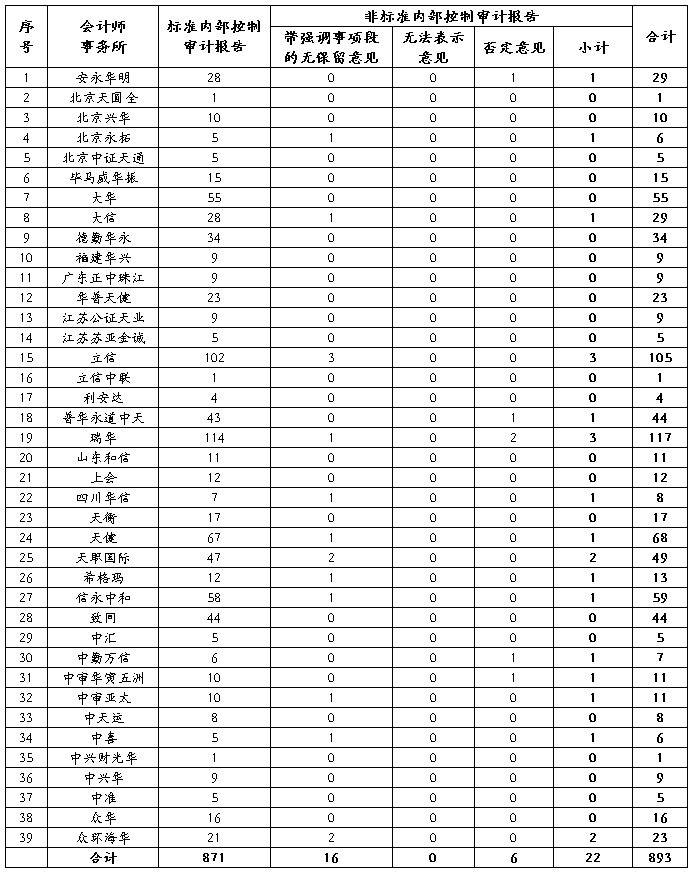

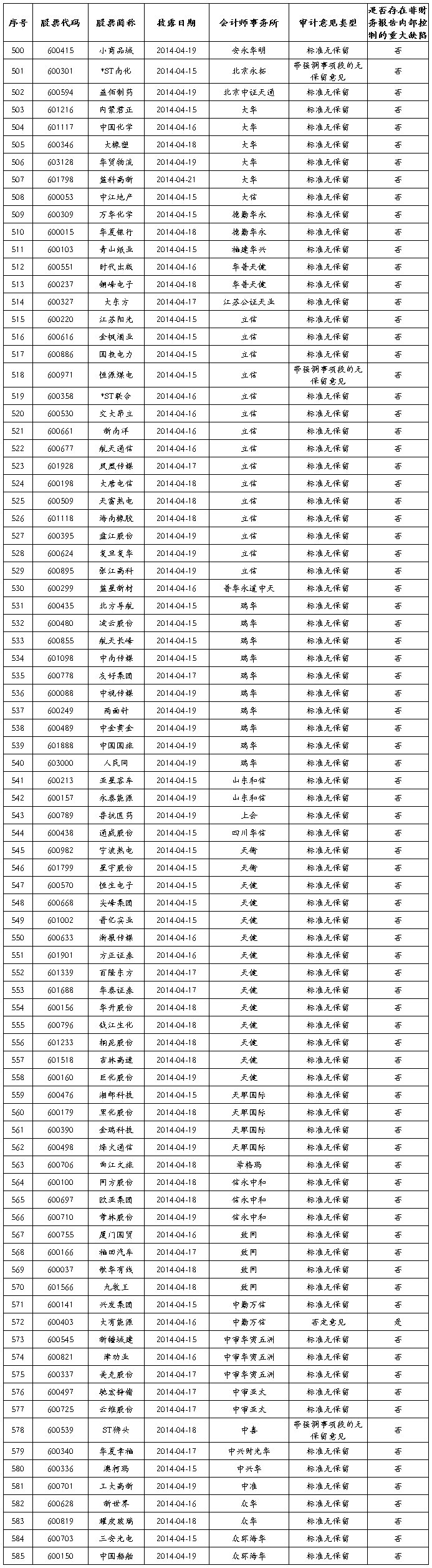

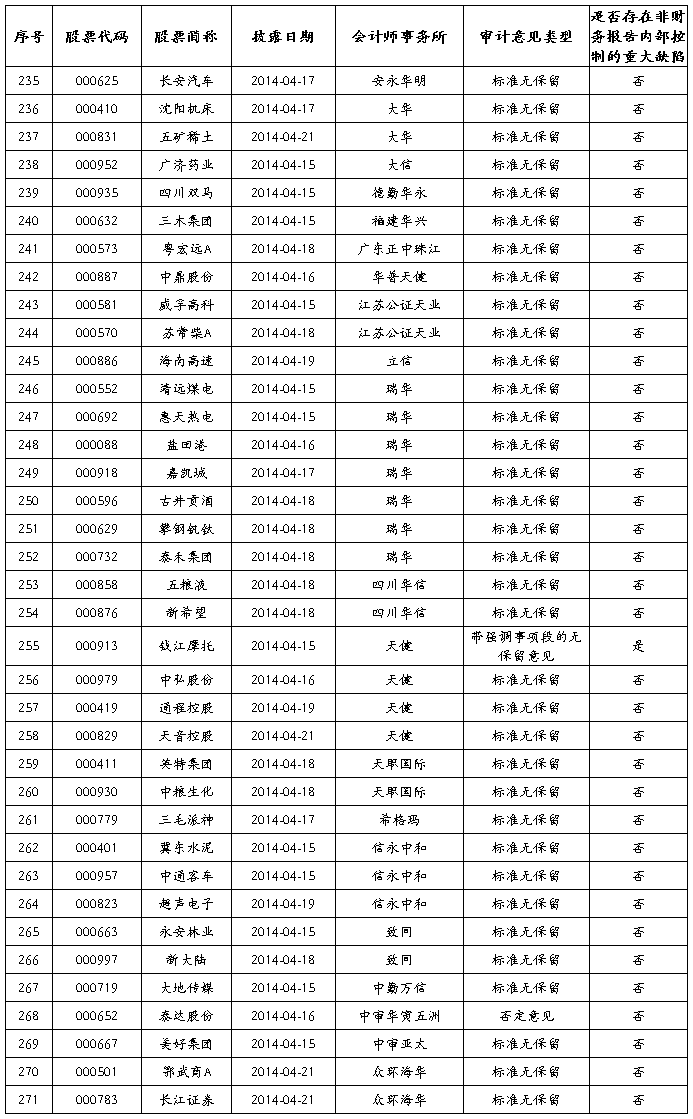

篇七 :上市公司20xx年执行企业内部控制规范体系情况的分析报告

上市公司20##年执行企业内部控制规范体系情况的分析报告

导读:财政部网站8月30日称,为了全面、深入了解我国上市公司实施企业内部控制规范体系情况,财政部会计司会同证监会会计部开展了对我国上市公司20##年执行企业内部控制规范体系情况的分析工作。20##年,共有2244家上市公司披露了内部控制评价报告,有8家上市公司披露存在内部控制重大缺陷。

财政部网站8月30日称,为了全面、深入了解我国上市公司实施企业内部控制规范体系情况,财政部会计司会同证监会会计部开展了对我国上市公司20##年执行企业内部控制规范体系情况的分析工作。

20##年,共有2244家上市公司披露了内部控制评价报告,占沪、深交易所2492家上市公司的比例为90.05%。在2244家披露内部控制评价报告的上市公司中,有8家上市公司披露存在内部控制重大缺陷,分别为:佛山照明、西王食品、山东如意、海联讯、*ST长油、长春经开、北大荒、中材国际,披露比例为 0.36%。

一、企业内部控制规范体系实施情况

(一)样本选择与数据来源

根据五部委下发的《关于印发企业内部控制配套指引的通知》(财会〔2010〕11号)和《关于20##年主板上市公司分类分批实施企业内部控制规范体系的通知》(财办会〔2012〕30号)要求,境内外同时上市公司及中央和地方国有控股主板上市公司,应在披露20##年公司年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的内部控制审计报告。

…… …… 余下全文

篇八 :内部控制审计与财务报告审计区别与联系

财务报表审计的目标是注册会计师通过执行审计工作,对财务报表是否按照规定的标准编制发表审计意见。规定的标准通常是企业会计准则和相关会计制度。当然,对按照计税基础、收付实现制基础或监管机构的报告要求编制的财务报表,注册会计师进行审计也较普遍。财务报表通常包括包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及财务报表附注。 内部控制审计就是确认、评价企业内部控制有效性的过程,包括确认和评价企业控制设计和控制运行缺陷和缺陷等级,分析缺陷形成原因,提出改进内部控制建议。 经济责任审计:指对企事单位的法定代表人或经营承包人在任期内或承包期内应负的经济责任的履行情况所进行的审计。经济责任审计的主要目的是分清经济责任人任职期间在本部门、本单位经济活动中应当负有的责任,为组织人事部门和纪检监察机关和其他有关部门考核使用干部或者兑现承包合同等提供参考依据。

内部控制是防范企业财务报告错误和舞弊行为的第一道防线,也是保证企业财务报告真实、完整的内在机制。20xx年5月和20xx年4月,财政部会同证监会、审计署、银监会和保监会分别发布了《企业内部控制基本规范》和《企业内部控制审计指引》等企业内部控制制度,确立了我国企业内部控制审计制度,要求执行内部控制规范体系的企业,必须聘请会计师事务所对其财务报告内部控制有效性进行审计。其中《企业内部控制审计指引》自20xx年1月1日起在境内外同时上市的公司施行,自20xx年1月1日起在上海证券交易所、深圳证券交易所主板上市公司施行。

…… …… 余下全文