篇一 :(最新)上市公司审计报告完美版

目 录

审计报告

财务报表

资产负债表和合并资产负债表

利润表和合并利润表

现金流量表和合并现金流量表

所有者权益变动表和合并所有者权益变动表

财务报表附注

页 次

1-2

1-4

5-6

7-8

9-12

1-

一、 二、

审 计 报 告

信会师报字( )第 号

XXX股份有限公司全体股东:

我们审计了后附的XXX股份有限公司(以下简称贵公司)财务报表,包括20xx年12月31日的资产负债表和合并资产负债表、20xx年度的利润表和合并利润表、20xx年度的现金流量表和合并现金流量表、20xx年度的所有者权益变动表和合并所有者权益变动表以及财务报表附注。

一、 管理层对财务报表的责任

按照企业会计准则的规定编制财务报表是贵公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、 注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

…… …… 余下全文

篇三 :上市公司审计报告解读

上市公司审计报告是注册会计师根据审计结果,对上市公司会计报告是否符合国家颁布的企业会计准则和相关会计制度的规定,在所有重大方面是否公允反映了上市公司的财务状况、经营成果和现金流量情况发表的审计意见。那么,审计报告能够说明什么问题?投资者在进行投资决策时该如何解读上市公司的审计报告,才能避免投资损失呢?

审计报告的意见类型

中国注册会计师《独立审计具体准则第7号-审计报告》中规定:审计报告是指注册会计师根据独立审计准则的要求,在实施审计工作的基础上对被审计单位年度会计报表发表意见的书面文件。注册会计师应当在审计报告中清楚地表达对会计报表整体的意见,并对出具的审计报告负责。审计报告的意见段应当说明会计报表是否符合国家颂布的企业会计准则和相关会计制度的规定,在所有重大方面是否公允反映了被审计单位的财务状况、经营成果和现金流量。注册会计师应当根据审计结论,出具下列类型之一的审计报告:无保留意见;保留意见;否定意见;无法表示意见(原拒绝表示意见类型)。

1、如果认为会计报表同时符合下列情形时,注册会计师应当出具无保留意见的审计报告:

(1)会计报表符合国家颁布的企业会计准则和相关会计制度的规定,在所有重大方面公允反映了被审计单位的财务状况、经营成果和现金流量;

…… …… 余下全文

篇四 :上市公司审计报告的几个问题

关于上市公司审计报告的几个问题

—— 3edu教育网 免费论文 管理论文 会计论文 审计论文 更新:2008-5-2

[提要]我们在研究20xx年上市公司的非标准无保留审计意见的审计报告,并对20xx年之前的审计报告进行统计分析的基础上,对持续经营能力、对重大事项的强调、资产减值准备的计提、以及其他主体工作、对前期会计报表发表的意见不同于原来的意见等几个问题提出我们的看法,并从理论上就如何出具审计报告谈一些意见。

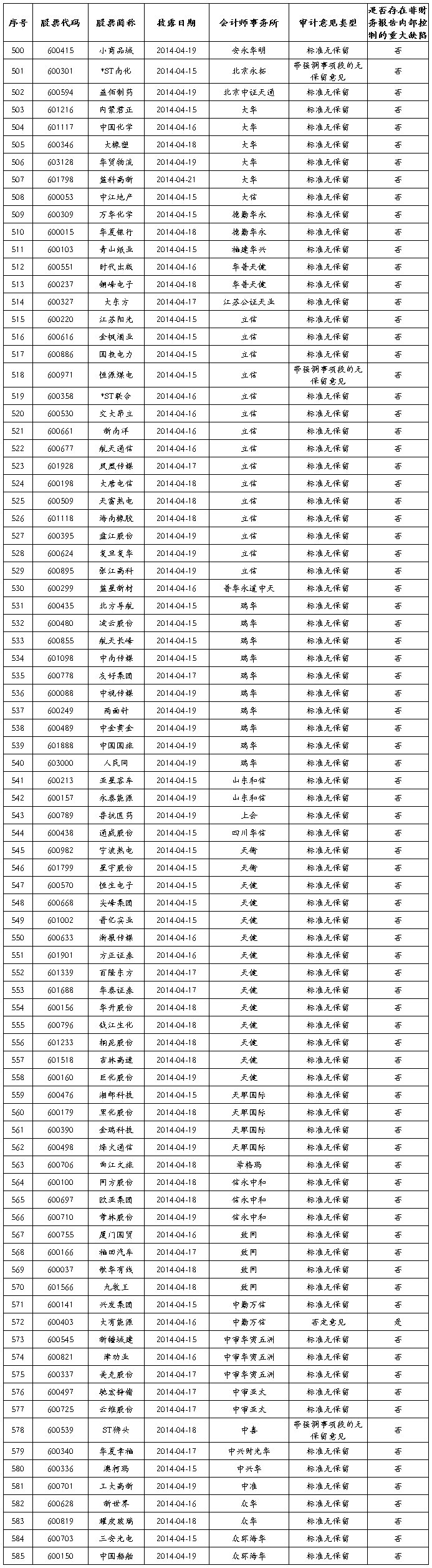

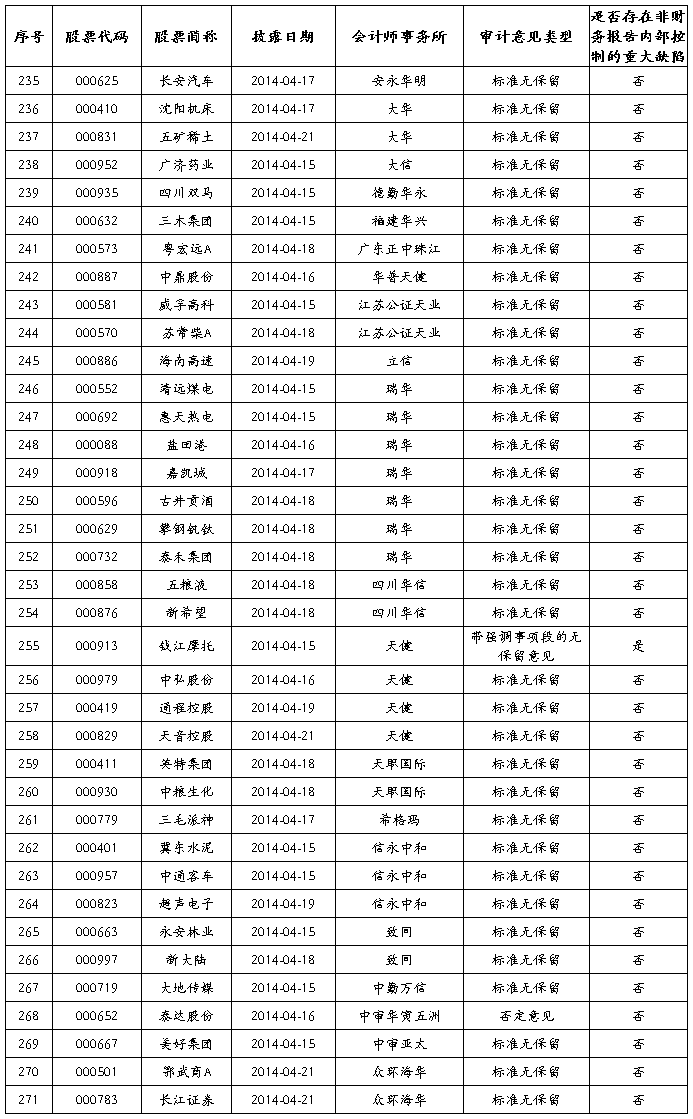

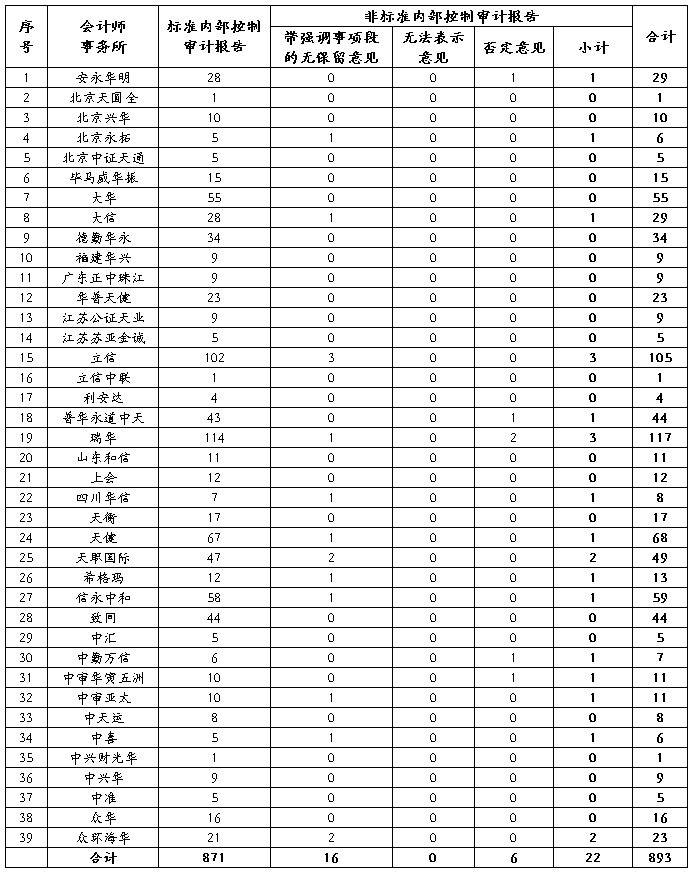

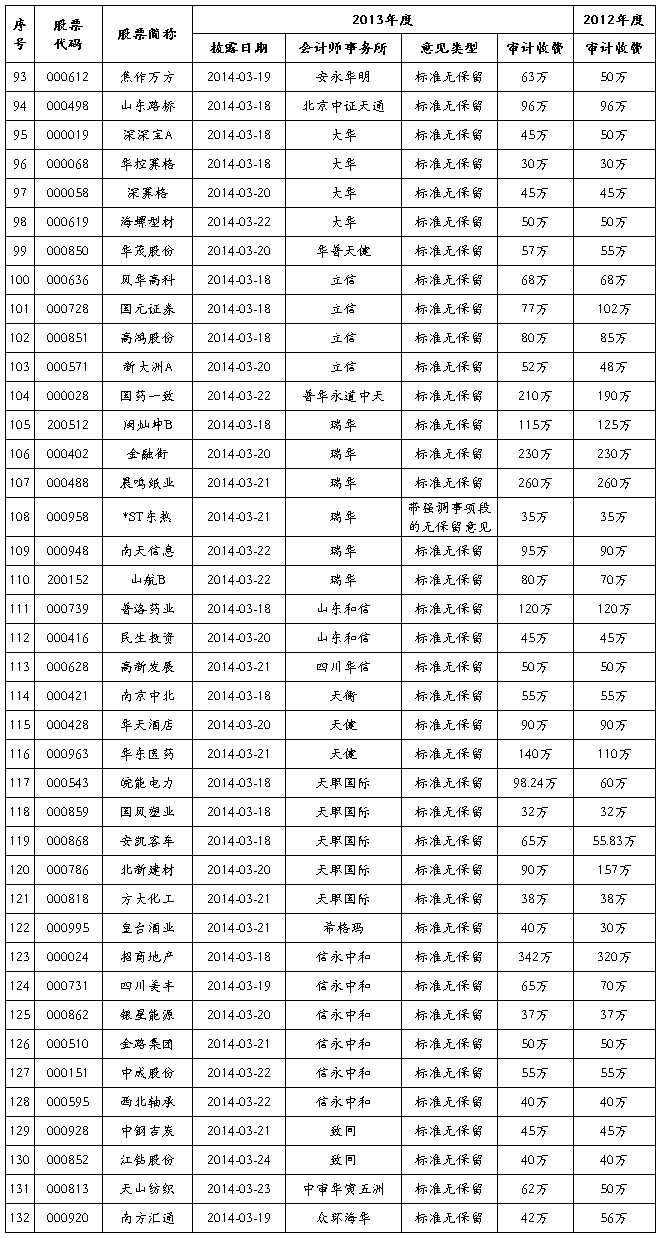

20xx年上市公司年度会计报表审计中,共有159家上市公司被注册会计师出具了非标准无保留审计意见的审计报告。非标准无保留审计意见的审计报告包括带说明段无保留意见、保留意见、否定意见和拒绝表示意见的审计报告。这些非标准无保留审计意见涉及的事项主要包括:(1)上市公司持续经营能力存在重大不确定性;(2)资产减值准备计提的金额难以估计;(3)会计政策、会计估计变更及重大会计差错更正;(4)控股股东和其他关联方占用上市公司资金;(5)强调某一重大事项。从审计报告的质量看,大多数会计师事务所出具的审计报告意见类型定性准确,用词规范,便于理解和使用。但也有一些审计报告意见类型定性不准,逻辑不清,表述不当,用词晦涩,难以理解和使用。某些会计师事务所在独立性方面存在问题,不按独立审计准则的要求出具审计报告。比较突出的现象是,以拒绝表示意见或保留意见代替否定意见,以保留意见代替拒绝表示意见,以带说明段的无保留意见代替保留意见或拒绝表示意见。

…… …… 余下全文

篇六 :上市公司财务报表审计程序内容

提问者采纳

一、计划审计工作阶段

在计划审计阶段,主要工作是针对审计业务制定总体审计策略和具体审计计划,了解企业的基本信息,收集有关证据,将审计风险降至可接受的低水平。

(一)在审计程序方面,应做好以下工作:

1、针对保持客户关系和具体审计业务实施相应的质量控制程序;

2、在了解基本情况(包括企业性质、会计政策的选用和运用、经营目标、战略、财务业绩等方面)的基础上,填写基本情况表,评价遵守职业道德规范的情况。

3、就业务约定书和主要条款与被审计单位达成一致理解,特别是针对被审计单位经营管理者(管理层)的会计责任、治理结构(层)可能存在的问题及其沟通方式等内容进行协商的基础上,签定审计业务约定书,对没有经过了解、洽谈、协商的项目,不能直接实施审计。

4、对未审计财务报表进行分析性测试工作、实施风险分析评价;

5、在实施上述程序的基础上,编制总体审计策略和具体审计计划。

(二)在审计证据方面,应重点收集以下证据:

1、被审计单位负责人和会计人员已签字和盖公章的财务报表及其附表;

2、被审计单位加盖公章的企业法人营业执照复印件及其相关的行政许可证件复印件;

3、被审计单位的验资报告、资产评估报告和相关中介机构出具的报告复印件,并由提供材料的经办人签字确认后加盖被审计单位公章;

…… …… 余下全文