篇三 :论审计风险的避免与控制 论文的开题报告书

论审计风险的避免与控制 论文的开题报告书

【摘 要】 由于社会经济生活中存在大量的不确定性和欺骗性,相应产生了一定的审计风险。因此,应当积极了解审计风险,正确认识审计风险,以有效地预防和控制审计风险,使审计在维护市场经济秩序方面起到应有的作用。

【关键词】 审计风险; 含义; 形成; 防范; 控制

有审计就有审计风险。但随着社会政治、经济的不断发展,经济活动愈演愈烈,审计所承担的责任也就越大,审计难度就越高,审计风险也就随之增大。那么,如何规避审计风险也就成为一直以来人们不断探讨的问题。

一、审计风险的含义及其特征

审计风险是指被审计单位的财政财务收支中存在重大错弊而审计人员没有发现,作出不恰当的审计意见的可能性。

审计风险的特征主要表现为:

(一)审计风险的客观性

通过审计风险的研究,人们只能熟悉和控制审计风险,只能在有限的空间和时间内改变风险存在和发生的条件,降低其发生的频率和减少损失的程度,而不能,也不可能完全消除风险。

(二)审计风险的普遍性。虽然审计风险通过最后的审计结论与预期的偏差表现出来,但这种偏差是由多方面的因素引起的,审计活动的每一个环节都可能导致风险因素的产生。

…… …… 余下全文

篇四 :会计毕业论文-注册会计师审计风险+开题报告

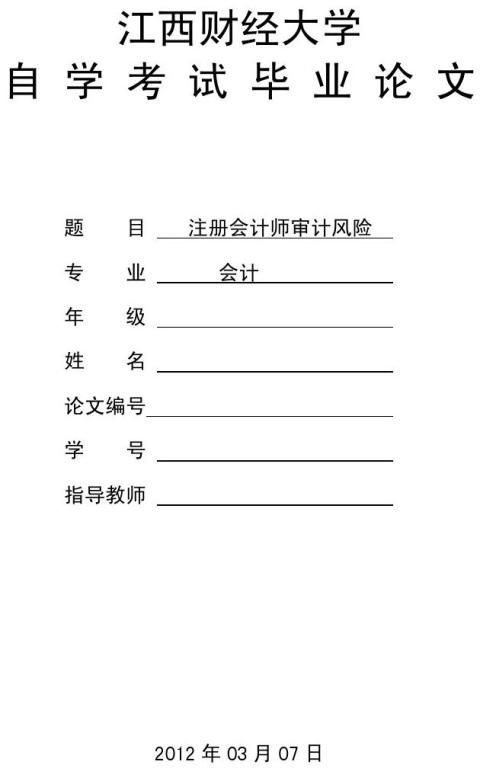

江西财经大学自学考试毕业论文

江西财经大学

自学考试毕业论文开题报告

江西财经大学自学考试毕业论文

江西财经大学自学考试毕业论文

写作大纲

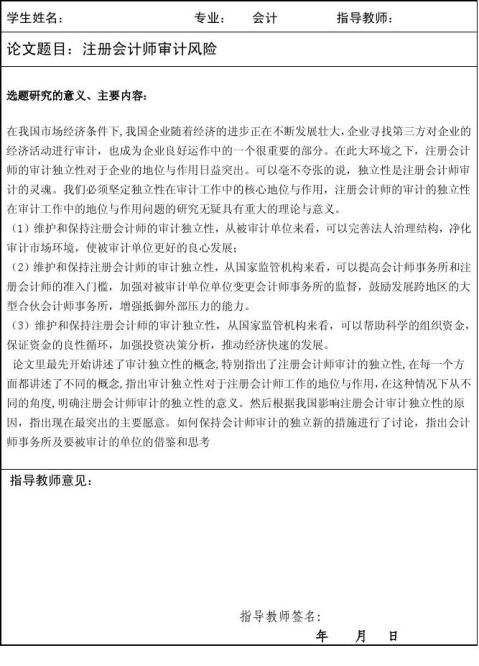

1、论文题目:注册会计师审计风险

2、目录

3、论文的开题报告:说明选题的背景,意义和内容。

4、摘要:为什么审计独立性已经成为社会的一大焦点。

5、关键词:审计独立性,职业道德水平,社会环境

6、论文正文:

一、审计独立性的内涵。

二、影响审计独立性的内部因素

(一)注册会计师自己的素质低,导致独立性降低。

(二)注册会计师事务所进行两种不同的审计业务,让独立性受到损害。

(三)注册会计师事务所管理意识淡薄,无人监管。

三、影响注册会计师审计独立性的外部因素

(一)市场竞争需求。

(二)公司管理不善。

(三)生存压力大。

四、提高审计独立性的对策

(一)制定一些相关法律

(二)整顿事务所的管理。

(三)提高注册会计师的道德素质。

7、结论:独立性是注册会计师审计的灵魂,失去灵魂,就无法成长了,需要世界,政府,社会和更多的人参与和监督,才能够实现注册会计师审计独立性的美好愿望,需要大家进行努力。

…… …… 余下全文

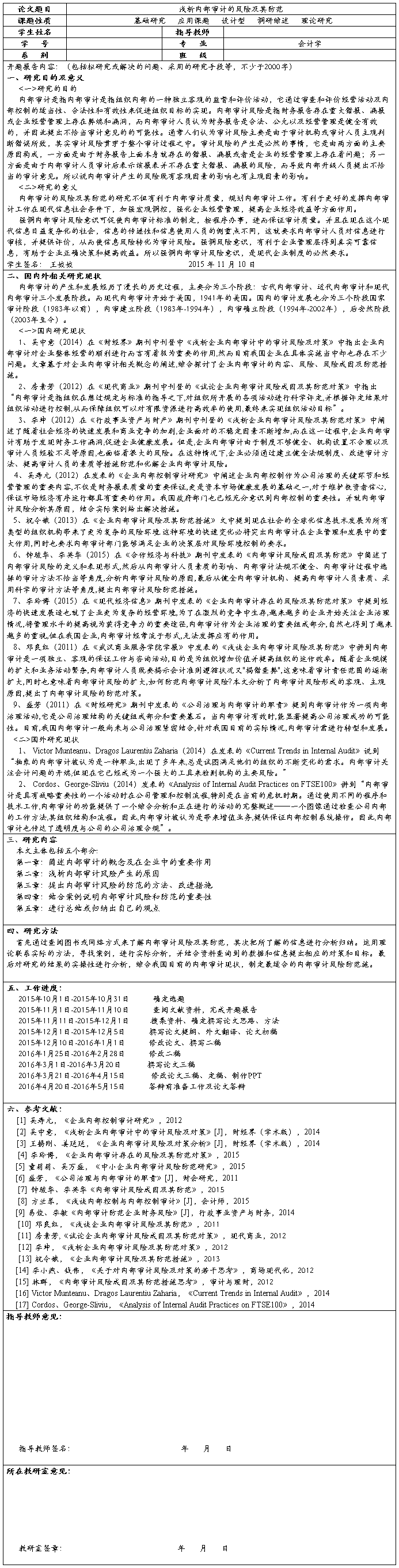

篇五 :风险导向型内部审计研究 开题报告

安徽工业大学

毕业论文开题报告书 课题名称

学 院

专业班级

姓 名

学 号

指导教师风险导向型内部审计研究 管理学院 审计072 郑慧 079104441 刘英

写作大纲

1.绪论

1.1 选题的目的与意义

1.2 国内外文献综述

1.3 本文的研究内容与方法

2. 内部审计的发展过程

2.1 内部审计的产生

2.2 内部审计的发展阶段

3.内部审计的趋势:风险导向型内部审计

3.1 风险导向型内部审计的概念

3.2 风险导向型内部审计的特征

3.3 风险导向型内部审计的实施程序

4.风险导向型内部审计在商业银行中的运用

4.1案例背景

4.2商业银行实施风险导向型内部审计的步骤

4.3案例小结

结束语

致谢

参考文献

文献综述

摘要:由于技术创新和制度创新,现代企业身处于一个高风险的经营环境之中,它们面临的是不确定性越来越大的商业环境和市场竞争。内部审计成为了企业管理的不可或缺的组成部分,从组织目标的角度来评估与改善风险,为专业的风险管理部门或专职的风险管理人员提供咨询与保证服务。另外,公司治理环境发生了很大的改变,外部审计开始倡导风险基础审计并向内部审计业务转移,这些都推动了风险导向内部审计的产生和发展。很多国内外学者和组织机构对风险导向内部审计从不同的角度、不同的领域展开了深入的研究,为风险导向内部审计的发展做出了重要贡献。

…… …… 余下全文

篇六 :内部审计风险防范开题报告

本科生毕业论文(设计)开题报告

填写说明

1.指导教师意见填写对本课题的深度、广度及工作量的意见和对论文结果的预测;

2.所在教研室审查意见包括对指导教师意见的认定和是否同意开题等;

3.本开题报告打印存档,但签名部分必须由指导教师或学生亲笔签名。

…… …… 余下全文