篇一 :新三板挂牌企业审计报告初稿审核

新三板,我们都用犀牛之星

新三板挂牌企业审计报告初稿审核

一、公司基本情况

重点关注公司历史沿革部分历次股权变动情况、重大事项日期与说明书、法律意见书的日期是否一致。

二、重要会计政策和会计估计

1、合并报表的编报范围及其变化情况。重点关注是否符合实质重于形式原则的要求,不能仅看持股比例。对于报告期内新增的子公司,要披露合并日或者购买日。

2、应收款项,按单项金额重大计提的标准,各年限计提比例是否符合稳健性原则要求。单项金额不重大但按信用风险特征组合后该组合的风险较大的应收款项坏账准备的确定依据、计提方法。

3、固定资产折旧年限、无形资产摊销年限是否符合税法相关要求,特别是公司土地使用权为租赁取得时折旧年限是否正确,无形资产摊销年限是否超过法定年限或者剩余使用年限。

4、存货、固定资产、无形资产、生物资产等资产分类情况与附注中报表项目注释是否一致,生物资产郁闭期的确定;各项资产减值准备计提方法是否披露。

5、重点关注收入确认方法是否与公司业务模式相匹配,是否符合会计准则的要求,是否披露公司具体业务收入的确认方法。

6、报告期内公司会计政策的选择和运用、会计估计的运用是否存在重大变化,如有变化需说明;报告期内是否存在重大会计差错。

…… …… 余下全文

篇二 :关于“背街小巷改造工程”审计报告(初稿)回复的报告

关于“娄底市背街小巷改造工程”审计报告(初稿)

回复的报告

湖南楚才集团造价律师事务所:

我司于20xx年05月30日收到贵所出具的“娄底市背街小巷改造工程”审计报告(初稿)后组织人员认真仔细进行核对,发现存在两方面事项须与贵所核对:首先贵所核减工程量部分未说明理由;其次为漏项部分。为顺利办理“娄底市背街小巷改造工程”结算,现将以上两部分资料呈上(详见附件),盼早日给予答复为感!

娄底市娄星区城北建筑安装工程公司

娄底市背街小巷改造工程项目部

20xx年06月05日

附件:

一、核减工程量及更改子目未说明理由项目:

1、工程签证部分:

①序号为“1”中贵所审计理由为“甲方现场人员说只有消防通道处有”不能成为理由,因为我方2号签证上工程量以及工作内容均是经甲方现场确认并签字认可的。故该几项不应核减。

1.0挖掘机挖运淤泥、挖掘机装车、自卸汽车外运8KM:264.9m?; 基底平整、夯实:201.2㎡;

外购片石换填:264.9m?;

②序号为“2”中首先我方签证单14#已写明为人工凿除0.1m砼结构层,与我方所套子目相符。其次因沿街台阶不连续,故只能采用人工装车,且主车道在施工,自卸汽车无法进入,故只能采用机动翻斗车外运。最后我方恢复原有台阶、坡道,套用现浇砼台阶子目故不应更改子目。因此该三项不应核减。其工程量如下:

…… …… 余下全文

篇三 :喜运来技改项目专项审计报告初稿

闽弘华所业字(2011)1424号

专项审计报告

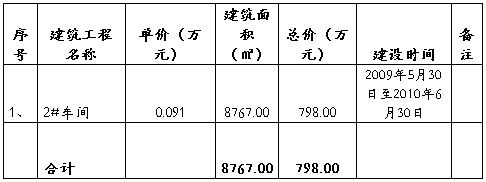

经审计,喜运来(福州)纸制礼品有限公司“ELSNER GS-4-800/EW-4-800全自动复卷收缩机生产线项目”20##年5月30日至20##年6月30日用于固定资产投资厂房土建798.00万元、购置设备580.00万元,两项实际支出合计1,378.00万元。提供的购置证明真实、合法。

一、喜运来(福州)纸制礼品有限公司ELSNER GS-4-800/EW-4-800全自动复卷收缩机生产线项目购置主要设备及实际支出清单

二、喜运来(福州)纸制礼品有限公司“ELSNER GS-4-800/EW-4-800全自动复卷收缩机生产线项目”购置主要建筑工程及实际支出清单

福建弘华会计师事务所有限公司 中国注册会计师:

中国注册会计师:

中国·福州 二O一一年九月十六日

…… …… 余下全文

篇四 :审计初稿

第一部分 初步业务活动工作底稿

一、 业务承接、保持评价表

1、 客户基本情况(客户名称、地址、性质、行业等)

2、 审计业务的基本情况(审计目标、目的、范围、报告的用途和出报告时间等)

3、 评价客户的诚信(初步了解和评价管理层的诚信)

4、 总体评价(风险高低)

5、 评价自身的独立性和专业胜任能力

6、 结论(是否能接受委托)

二、 签订业务约定书

第二部分 风险评估工作底稿

一、 了解被审计单位及其环境

1、 行业状况、法律环境与监管环境以及其它外部因素

2、 被审计单位的性质(包括所有权结构、治理结构、关键客户、重要供应商、地区劳工情况等)

3、 被审计单位对会计政策的选择和运用

4、 被审计单位的目标、战略以及相关的经营风险(目标、战略和经营规划)

5、 被审计单位的财务业绩的衡量和评价(管理层和员工考核和激励政策等)

二、 了解被审计单位内部控制

1、 了解整体层面的内部控制(是否合理制定了相关的政策和程序保持适当的职责分工等)

2、 了解业务流程层面的内部控制(采购与付款、销售与收款、仓储与生产、货币资金、费用、工薪与人事、财务报告编制)

…… …… 余下全文

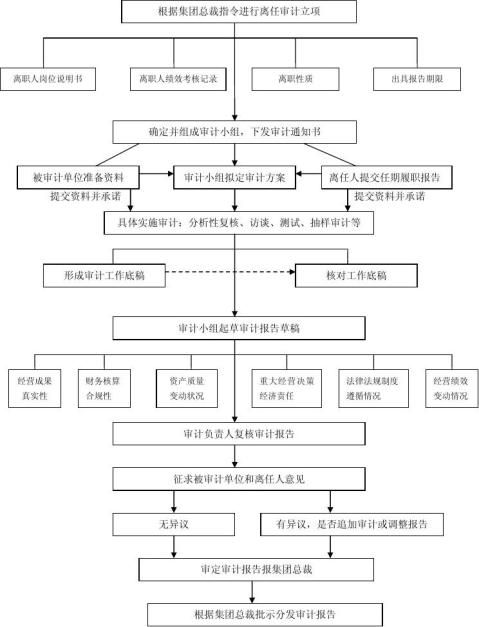

篇五 :离任审计流程(初稿)

离任审计流程

1

离任审计概述

1、离任审计对象包括:

分子公司副总经理以上,公司副部长以上职务人员离任时。

2、离任是指以上人员离开现职位,包括届满离任和提前离任,具体分为:调任、解聘、免职、辞职和退休。(意外)

3、离任审计一般指以上人员离职前的经济责任审计,特殊情况下离任后进行。离任审计应如实评价其在任职期间所取得的工作成绩及存在的问题,并监督前后任的交接工作。

4、离任审计目的是评价离任人任期间履行岗位职责情况,一般由集团总裁批示或企业管理部委托。

5、离任审计依据:公司与离任人签订的经营管理责任书、国家法律法规和公司制度、流程。

6、流程描述

根据集团领导批示或企业管理部委托,组成审计组,拟写并下发审计通知书。通知书应在进场前2日内送达被审计单位和离任人。审计通知书应列名离任人所在单位和部门应提供的资料和离任人应提交的工作报告及提交期限。

2

…… …… 余下全文

篇六 :复核审计报告范本

关于****公司的拆迁评估报告(初审)的复核审计报告

苏天元拆审核(2011)00*号

无锡市惠山区审计局:

本公司接受贵局委托,于20##年3月对无锡市**公司的房屋拆迁评估报告进行复核。依据《房地产估价规范》、无锡市城市房屋拆迁估价管理规定》、《无锡市城市房屋拆迁估价技术规范》、无锡市市区集体土地房屋拆迁管理办法》,对上述房屋拆迁评估报告(初稿)中所涉及的房地产及附属物进行全面审核,履行了现场勘查、权属调查、评定估算等详细的审核程序,现出具如下审计意见:

一、概况

因建设轨道交通(惠山区段)项目需要,将要***公司的房屋及附属物,无锡市**房地产评估公司受委托进行拆迁评估出具了评估报告(初稿)。本次审核共涉及**项房地产及附属物建筑面积共计***㎡(其中有证面积为**㎡,无证面积**㎡,房屋结构为**,维护保养情况一般。

二、审计程序

在对评估报告(初稿)进行审核的基础上,履行了详细的房屋拆迁评估审核程序,具体步骤如下:

1. 审阅房屋拆迁评估报告(初稿),对审核标的基本状况进行了解;

2. 对标的权属状况进行逐项调查;

…… …… 余下全文

篇七 :内部审计报告编写

审计报告的编写

一、审计报告的编写过程

审计报告的编写是一个系统的过程,主要涉及以下几个步骤的工作内容:

(一) 检查审计任务的完成情况

在编写审计报告之前,对审计过程各阶段,尤其是审计实施阶段的工作完成情况进行全面的检查是非常必要的。它是审计质量控制的一项重要内容。检查的目的在于保证审计工作覆盖了审计方案既定审计范围的全部内容,所有的审计步骤都被实施了。通常通过核对“检查清单”来完成这项工作。

(二) 审阅审计工作底稿

审计工作底稿是审计报告的基础,在审计过程中,审计项目主管应该联系每一个具体阶段或方面的工作,审阅工作底稿并签署责任记录,以保证每一具体的审计步骤都被有效地完成了并全部记录于工作底稿之中。工作底稿的最后审阅一般由富有经验的审计主管人员来完成。这次审阅要从根本上保证所记录的内容足以支持审计报告的内容。

(三) 评估审计发现的重要性

写入审计报告的审计发现应该与目标的实现有着重要联系,能够引起读者的兴趣和关注,换言之,报告中所陈述的事实和揭示的不良状况应该具有重要性,能够为读者熟悉情况,改进工作提供有价值的重要信息。

在审计中,内部审计人员可能记录了很多审计发现,其中可能有些与审计目标无关或关系不大,对审计意见和建设没有多大影响。这种信息出现在审计报告中会削弱审计报告的价值和作用,并且会冲淡主题。重要性评估意味着对审计发现的代表性、典型性和严重性进行分析,透过现象抓住其本质,有目的、有系统、有选择地确定报告中的审计发现。

…… …… 余下全文

篇八 :新三板审计报告审核

新三板挂牌企业审计报告初稿审核 (2015-05-12 11:34:27)转载▼

标签: 杂谈

一、公司基本情况

重点关注公司历史沿革部分历次股权变动情况、重大事项日期与说明书、法律意见书的日期是否一致。

二、重要会计政策和会计估计

1、合并报表的编报范围及其变化情况。重点关注是否符合实质重于形式原则的要求,不能仅看持股比例。对于报告期内新增的子公司,要披露合并日或者购买日。

2、应收款项,按单项金额重大计提的标准,各年限计提比例是否符合稳健性原则要求。单项金额不重大但按信用风险特征组合后该组合的风险较大的应收款项坏账准备的确定依据、计提方法。

3、固定资产折旧年限、无形资产摊销年限是否符合税法相关要求,特别是公司土地使用权为租赁取得时折旧年限是否正确,无形资产摊销年限是否超过法定年限或者剩余使用年限。

4、存货、固定资产、无形资产、生物资产等资产分类情况与附注中报表项目注释是否一致,生物资产郁闭期的确定;各项资产减值准备计提方法是否披露。

5、重点关注收入确认方法是否与公司业务模式相匹配,是否符合会计准则的要求,是否披露公司具体业务收入的确认方法。

6、报告期内公司会计政策的选择和运用、会计估计的运用是否存在重大变化,如有变化需说明;报告期内是否存在重大会计差错。

…… …… 余下全文