篇一 :20xx注会会计难点总结

一、企业合并之反向购买总结:

1、原甲-控制B,后A向甲发行权益性工具取得对B的控制,发行的权益性工具数量超过A原股份数,导致A被甲控制,使甲成为控制AB这个新主体。

2、AB新合并主体:A为法律上的母公司、会计上的被购买方;B为法律上子子公司、会计上的购买方。

3、甲对A的持股比例=A为合并B新发行的股份数/(A原股份数+ A为合并B新发行的股份数),AB合并中,B理论上对A发行的股份数=B原股份数*A对B持股比例/甲对A的持股比例- B原股份数*A对B持股比例。

4、合并中A个别财务报表和AB合并中理论上B对A投资均按双方公允价值计算得出长期股权投资金额。

5、合并中A按公允价值合并、B按帐面价值合并,比较合并报表期初为B在合并期期初数。

6、合并后的报表股本= B理论上对A发行的股份数+B原股份数,留存收益(盈余公积、未分配利润)=B合并前数。

7、合并后的报表每股收益:合并前股份数=A为合并B发行的股数,合并后的股份数= A为合并B发行的股数+A原股数。合并当年每股收益=合计利润/(合并前股份数*时间权数+合并后股份*时间权数);合并年度以前每股收益=B合并前期利润/ A为合并B发行的股数。

…… …… 余下全文

篇二 :CPA注册会计师经验大总结

正田法律公司,网络最为专业的法律咨询机构:156xxxxxxxx.;QQ1017907443

注册会计师《审计》的高效学习方法

审计,大多数考生都认为比较难,原因在于教材内容晦涩、深奥、离实际远、没有例题。其实审计这门学科正是具备一名执业注册会计师所必须掌握的一种思维方式,只要具有这种审计的思维,无论考试,还是具体的实务操作都会游刃有余。

一、通读教材,整体感知

审计不像其他课程一样,学会了某一章节就会做某一个题目,在实际工作中就会发挥到一定的作用。审计在于贯穿,只看到眼前的,不从整体把握,终究是只见树木,不见森林的狭隘主义者。无法应对考试,更无法执业。通读教材从基本理论,基本方法开始,所有的实务内控,主要的审计程序都要有个印象。总体感知,需要形成一个脉络,让自己明白审计是做什么的,如何做,弄懂这一点可能需要大量的阅读教材。

二、把握基本概念,夯实基本功

审计考的是一种思维,一种职业判断,在实际工作中更是这样,没有一个法条可以说这个证据可以用,那个证据不可以用,全靠注册会计师的职业判断。在考试中更是如此,纵观历年考试题,都是书上的基本概念,基本理论的灵活应用。基本概念不懂,何谈起灵活运用。

…… …… 余下全文

篇三 :注会,会计,知识点总结

1、体现谨慎性的会计处理:

(1)计提各项资产减值准备:如存货跌价准备、长期股权投资减值准备。

(2)在物价持续下降的情况下,发出存货采用先进先出法对存货计价。

(3)固定资产采用加速折旧方法计提折旧;如双倍余额法。

(4)企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。

(5)对本期销售的产品计提产品质量保证费用。

2、直接计入损益的利得和损失:

3、直接计入利润的利得和损失:

①非流动资产(固定资产、无形资产、在建工程)处置利得;

①非流动资产(固定资产、无形资产、在建工程)处置损失;

②无法查明原因的现金盘盈利得;

②非常原因导致的存货盘亏损失;

③债务重组利得;

③债务重组损失;

④捐赠利得;

④捐赠支出;

⑤无法支付的应付账款;

⑤固定资产盘亏损失;

⑥权益法核算下,长期股权投资取得时发生的利得;

⑥担保、诉讼或亏损合同确认的预计负债;

⑦罚款利得。

⑦罚款支出。

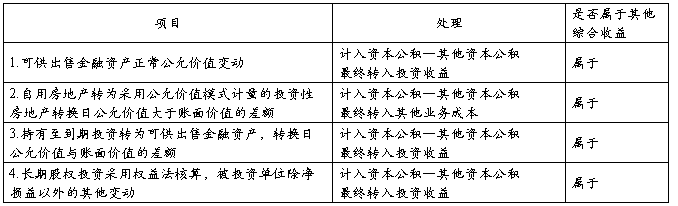

4、直接计入所有者权益的利得和损失:

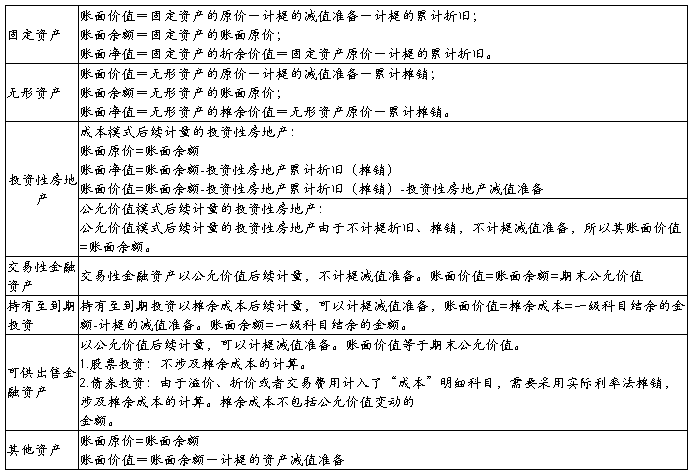

5、账面价值,账面余额,账面净值

6、固定资产后续支出

《企业会计准则-固定资产》规定,与固定资产有关的后续支出,如果使可能流入企业的经济利益超过了原先的估计,如延长了固定资产的使用寿命,或者使产品质量实质性提高,或者使产品成本实质性降低,则应当计入固定资产账面价值,其增计后的金额不应超过该固定资产的可收回金额。除此以外的后续支出,应当确认为当期费用。

在新准则下,对于固定资产的后续支出,一般要看是否符合固定资产的定义,也就是,是否能够带来“增量收益”,如果能,就资本化,一般是维修支出大于账面余额的50%,或者延长了使用寿命两年以上,或者是改善了固定资产性能等等,符合其中的一种或者几种就可以资本化。还有就是经过修理后的固定资产性能改善,工艺改进的,或者适合于与之前不同的用途的情况。否则,就费用化。

…… …… 余下全文

篇四 :注册会计师机考后重要事项总结

引子

庚戌月——丁未日、戊申日

四个月前就注定这两天是一个不平凡的日子!

不要问我这是什么日子?但凡在注会考试道路上风雨兼程的朋友都不会忘记今朝金秋十月一生一世(13、14日谐音)的这个日子!

只要有人的地方就有江湖,江湖自从有了人就再也没平静过。

只要有学财税的人就会有注会考试,注会考试也一直未曾平静过,从去年泄题门到如今的机考小白鼠……

一、考前情况交代

今年是我参加注会考试第三个年头了,又适逢机考元年。他们说是机遇也是挑战,我却似乎从一开始就注定今年角色是路人甲,俺的剧情只是手提一瓶酱油从屏幕这一端走向另一端,似乎连一个渐行渐远的背影都不会留下。小文曾说过:与其双鸟在林,不如一鸟在手!而我今年却着实选择了前者。原本今年注会的准备是从去年12月就开始,可由于参加注税

考试的计划彻底打乱了原先的学习安排,真正意义上的注会备考复习在6月16日以后,雄心勃勃的报考了余下的三门:财务成本管理、经济法、公司战略与风险管理。参加注会考试不缺乏激情的人,但缺乏将激情持久保持的人!我是介于二者之间。考前一个月我提出了保二冲三的目标!财管在经历了基础班、强化班后于考前一个月放弃了,当看到那股票期权“背时模型”(卡洛儿取名,原名叫布莱克-斯科尔斯模型简称“BS”模型)时头都大了。最后阶段全力冲刺经济法和公司战略。

…… …… 余下全文

篇五 :注册会计师考试心得体会

注册会计师考试心得

第一次参加注会考试的心理准备

准备注会考试是一个很艰难的过程,要有充分的心理准备和思想准备。比如参加注会考试的动机,是把这个考试当作唯一的就业途径还是为了进一步的提升自己;是职业要求还是兴趣所在。反正我觉得如果不是职业要求,最好不要抱着通过这条途经来就业的想法,兴趣所在,提升自己倒来得轻松自然。

因为注册会计师的高含金量、职业优越性、高难度低通过,社会上很多人为之“伤精挫骨”、“前赴后继”。一个财会、审计专业类考生,花很多精力、下好多功夫也未必能如愿以偿,对于一个非相关专业类考生,可能在这方面的付出会更多。所以考注会,要有坚定的信心和奋斗的决心。

另外,实际中注会行业也不是想象的那么好,所与所之间的恶性竞争、师与师之间的明争暗斗,让一个刚入社的注册会计师有长难展、施才无门。很多人在后来的备考中因为见闻了现实中注会行业的潜在规则而半途而废,做了桩赔本生意。刚刚通过了考试的人也有因为接受不了现实与理想的黑白反差而放弃了最初的美好想法,改投他行。不过他们倒还是取得了一个黄金本本,也算是加重了自身筹码。当然,有很好的社会关系和交际手腕,会好很多。所以这也是要考虑的问题。

…… …… 余下全文

篇六 :三年通过注册会计师考试的经历及心得

三年通过注册会计师考试的经历及心得

来源:考试大 【相信自己,掌握未来,考试大值得信赖!】 20xx年11月9日

导读:CPA考试,一半要靠努力,一半要靠方法,再加上一点点运气。以下介绍注会考试六点“关于。。”

四、关于各科要点

1.经济法

(1)经济法是有重点可以抓的,每年的新增章节,加上公司法,证券法,合同法,都是必考的大题,有人说把这几章搞好了就可以去考试了。但是我觉得在有时间的情况下,把其他章的要点熟悉好了拿多点客观题的分对及格也比较有保证。其实有些小章节每年考的题都差不多,我印象特别深刻的就是《会计法》那一章,连续几年的最后一道单选都是考对会计造假的法律责任,这里书里只有2个点,每年轮着考。这些分都很好拿,为什么要随意放弃呢?

(2)经济法复习的方法主要是记忆,书至少要看三次以上,第一遍是弄懂,第二遍是熟悉,第三遍是巩固,当然重要的知识点还要总结出来再多加锤炼。建议对着郭守杰的讲义一起看书,里面有重要知识点的历年考题罗列总结规律,有对相似知识点归纳对比帮助记忆,先不要说他押题的准确与否,这都是一份能帮你找到复习方向和提高学习效率的好东西,特别对初次考试的人更有帮助。

…… …… 余下全文

篇七 :十个月战胜注册会计师考试的详细攻略

学会计,有方法

十个月战胜注册会计师考试的详细攻略

考前10个月决定考注会,当时没有任何基础,比如会计,我不知道什么是资产什么是负债,甚至连什么是财管都不知道。买了6本书,翻了一遍标题,看了一些全科通过的经验贴,于是做了一个在现在看来也比较不现实的决定,我要一次性通过!

当时我把这个想法告诉我们学校的一个博士,他认为我过一科都很难,因为之前我是学校出了名的贪玩的人,整天混迹于羽毛球场,于是我跟他赌了一碗小面,赌注并不大,只是为了证明自己的决心。1月初开始准备注会考试,一直坚持到10月,考后我觉得财管和风险管理可能不会过,做好了明年重考的准备,等成绩出来的那天真的很惊喜。那么下面我就说一下自己能够全科通过的一些要点。

一、心态!还是心态!最重要的也是心态!

虽然全科过了,我仍然觉得考注会是一个折磨人的过程,如果谁要很轻松的给你说:“额,注会啊,我某个朋友复习了几天考了80分。”那我告诉你,这样的人或许存在,但是他计划和执行的能力不是我这样的普通人能够拥有的。所以第一步,在准备注会的最起步阶段,不管你想过几科,都要告诉自己,我只是一个普通人,需要拼命地努力。

第二步,当我们已经做好吃苦的准备,接下来要告诉自己,既然有人能够考过,那我也肯定可以考过。考战略的时候,题目并不好做,我也担心不能过,刚开始有点乱。但是很快我静下心来告诉自己,复习这么久,如果我不能过,其他人也一样。这个时候我只需要做的稍微好一点就行了,于是就慢慢的分析每一道题,就算不会做的也会在上面写一些东西,因为或许可以得到1分呢,这样我不是又比别人过的概率大了一些?所以,我们在做好吃苦的准备之后,接下来就是告诉自己:我一定能够做到,因为我跟那些能够通过的人一样的努力。 最后一步就是:坚持。考过6门注会考试,不代表你拥有了什么,也不代表你的人生会多么的辉煌,但是,你可以给自己几个月甚至几年的努力一个交代。坚持这个词语很容易说出来,做起来却很困难,很多人都怀疑我以前有基础,要不10个月能考过而且分数还不低绝对不可能。但事实是我没有任何基础,我只是给自己设定了一个目标,然后将这个目标分解,然后不顾一切的地追求。因为我知道我必须做到,所以每天7点之前起床,去室外读审计,经济法、税法,然后晚上最后一个离开。

…… …… 余下全文

篇八 :注册会计师《审计》考试科目特点及备考建议

注册会计师《审计》考试科目特点及复习建议

注会被大家称为“中国第一考”,可见其难度并非一般,而《审计》考试科目,在整个注会考试中又占着一定的地位,更可以称得上是难中难。所以,想要一举拿下《审计》,在备考前就必须有备才能无患。下面跟小编看看《审计》都有什么特点和备考方法。

一、审计科目特点

审计学在我国形成的时间不长,并且我国《审计》教材的编写借鉴了很多西方教材的内容,直译内容占了较大比重,所以有些语言表达不太符合汉语习惯,也不符合我们的思维习惯。学审计很累,累就累在咬文嚼字上。这一点与学习法律知识类似,其实大多时候我们是在玩文字游戏,要仔细揣摩、分析其中的意思才会真正理解。

另外,教材所讲解的内容只注重了各知识点的介绍,缺乏对整个审计工作程序的系统阐述。又由于《审计》科目的理论性和操作性都很强,理论为实务操作提供了方向性的指导。故而在实际运用过程中,很多地方都需要注册会计师进行专业、合理、准确地判断。对于《审计》一科问题的解答在其内容和方法上都具有不确定性和多样性的特点,而考生大多数都没有从事审计工作的执业经验或是对审计缺乏一定

的敏感性,所以容易致使绝大多数的考生盲目进行机械式的学习,答题过程中漫无目的,很难准确分析到题目的中心要点。

…… …… 余下全文