会计师事务所出具的年度财务审计报告书

附件2

会计师事务所出具的年度财务审计报告书

需要阐述建安劳保费管理情况的内容格式

(20##年度)

一、建安劳保费收入情况

年度 单位:元

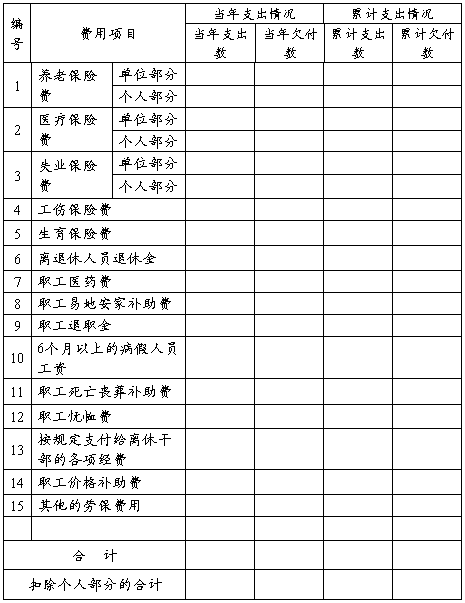

二、建安劳保费支出、欠付情况

年度 单位:元

表注:

1、该表企业必须严格按照建安劳保费规定的开支范围填列开支费用项目,并经会计师事务所审计。

2、表中的“养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费”仅为实际已缴纳到社会保险经办机构相应的费用。

3、表中的“离退休人员退休金”仅为未参加社会基本养老保险的职工仍由企业承担支付的退休金。

4、表中的“职工医药费”仅为未参加社会基本医疗保险的职工仍由企业承担支付的医药费。

5、表中的“职工退职金”含企业解除劳动合同职工的经济补偿金。

6、表中的“按规定支付给离休干部的各项经费”须列出详细的费用项目内容。

7、表中的“职工价格补助费”仅为按国家和地方价格补助的政策,企业所支付的职工价格补助费。

8、表中除所列的项目外,如有其他的劳保费用开支项目,须详细列出各费用项目名称。但在“其他的劳保费用”项目中不得列支住房公积金、危险作业意外伤害保险、劳保用品、防暑降温费、劳保费的税金、地方教育费附加、防洪保安费等不属建安劳保费开支范围的项目。

三、企业人员、生产经营指标简况

表注:表中的年末参加基本养老保险、基本医疗保险、失业保险职工人数仅为实际已在社会保险经办机构办理参保手续的人员。

四、指标解释

1、当年收入数:是指企业当年帐上反映实际已收的建安劳保费数额。

2、累计收入数:是指企业自20##年至20##年底帐上反映实际累计已收的建安劳保费数额。

3、当年支出数:是指企业按照建安劳保费支出范围的规定,当年帐上反映实际已付的建安劳保费数额,不包括虽计提入帐但未实际支付的建安劳保费数额。

4、当年欠付数:是指企业按照建安劳保费支出范围的规定,当年已计提入帐实际未付的建安劳保费数额,不包括虽未付但不计提入帐的建安劳保费数额。

5、累计支出数:是指企业按照建安劳保费支出范围的规定,自20##年至20##年底帐上反映实际已付的建安劳保费累计数额,不包括虽计提入帐但未实际支付的建安劳保费数额。

6、累计欠付数:是指企业按照建安劳保费支出范围的规定,截止20##年底已计提入帐实际未付的建安劳保费累计数额,不包括虽未支付但不计提入帐的建安劳保费数额。

7、年末从业人员人数:是指年末在本企业实际从事生产经营活动,并取得劳动报酬的全部人员。包括在岗职工(含合同制职工)、临时工、再就业的下岗职工和离退休人员、借用的外单位人员等。不包括离开本单位仍保留劳动关系的职工人数。

8、年末职工人数:是指年末人事关系和工资关系均在本单位的固定职工、劳动合同制职工人数,不包括离、退休人员。

9、全年平均职工人数:是指企业年初职工人数和年末职工人数的平均值。

10、年末离休职工人数:是指企业年末已办理离休手续的职工人数。

11、年末退休职工人数:是指企业年末已办理退休手续的职工人数。

12、年末参加基本养老保险职工人数:是指企业年末已在社会保险经办机构办理参加基本养老保险手续的职工人数。

13、年末参加基本医疗保险职工人数:是指企业年末已在社会保险经办机构办理参加基本医疗保险手续的职工人数。

14、年末参加失业保险职工人数:是指企业年末已在社会保险经办机构办理参加失业保险手续的职工人数。

15、企业当年完成施工产值:是指经会计师事务所审计的企业年度财务会计报表所反映的当年完成施工产值数值。

16、企业净利润:是指经会计师事务所审计的企业年度财务会计报表所反映的企业净利润数值。

17、企业累计被拖欠工程款总额:是指经会计师事务所审计的企业年度财务会计报表所反映的截止报告期企业被建设单位拖欠工程款的累计总额。

18、企业资产负债率:是指经会计师事务所审计的企业年度财务会计报表所反映的企业资产负债率数值。

19、企业主营业务利润率:是指经会计师事务所审计的企业年度财务会计报表所反映的企业主营业务利润率数值。

20、企业应收帐款周转率:是指经会计师事务所审计的企业年度财务会计报表所反映的企业应收帐款周转率数值。

第二篇:财务审计报告书

青 海 省 社 会 组 织

财 务 审 计 报 告 书

( 年度)

社会组织名称___________(盖章)

法定代表人______

会 计_______

送审日期 年 月 日

资 产 负 债 表

01表

编制单位: 年 月 日 单位:元

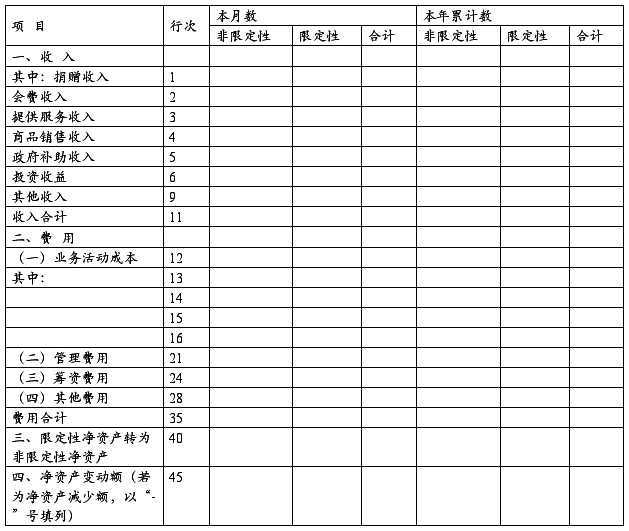

业 务 活 动 表

02表

编制单位: 年 月 单位:元

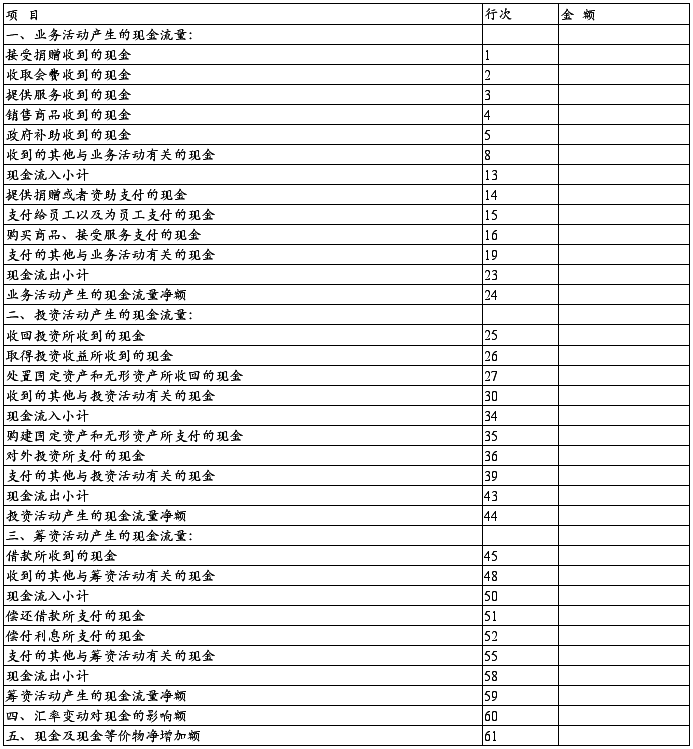

现 金 流 量 表

03表

编制单位: 年度 单位:元

-

会计师事务所出具的年度财务审计报告书

附件2会计师事务所出具的年度财务审计报告书需要阐述建安劳保费管理情况的内容格式20xx年度一建安劳保费收入情况年度单位元二建安劳保…

-

需要会计师事务所出具的审核报告参考格式

附件三审核报告参考格式一经营场所核查报告XXX委托人我们接受委托对XX承试类承装修试电力设施许可证申请单位名称的经营场所相关资料进…

-

8家会计师事务所为9家上市公司出具标准审计报告

新浪财经端证监会新政激活A股IPO改革八大关键词中注协表示将对事务所合并后解除业务约定的上市年报审计风险进行关注本报记者朱宝琛日前…

-

会计师事务所实习报告

合肥学院管理系会计师事务所认知实习报告专业:财务管理学号:班级:工商管理2班会计事务所认知实习报告前言财务管理是一个实践性很强的专…

-

会计师事务所7(报告流转签发制度12)

会计师事务所审计报告流转签发制度为规范注册会计师撰写和出具审计报告根据本所执业质量控制制度之规定特制定本审计报告流转签发制度一审计…

-

会计师事务所实习报告

会计事务所实习自我鉴定报告学生姓名:凌锐专业年级:会计0721实习单位:广东新华会计师事务所有限公司实习时间:20xx年x月x日—…

-

20xx.4会计师事务所_审计助理实习报告_近5000字实习总结 (1)

实习总结一、实习目的:通过本次实习使我能够从理论高度上升到实践高度,更好的实现理论和实践的结合,为我以后的工作和学习奠定初步的知识…

-

会计师事务所实习报告

┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊┊┊学生实习报告认识实习报告一、实习目的为了让我…

-

会计师事务所审计实习经历实习报告总结

实习报告(一)考虑到北京的实习机会及企业更多,而且可能为今后的求职中加分,所以实习地点定在北京。经过一番面试,目标公司最终锁定在瑞…

-

20xx.4会计师事务所 审计助理实习报告 近5000字实习总结

实习总结一实习目的通过本次实习使我能够从理论高度上升到实践高度更好的实现理论和实践的结合为我以后的工作和学习奠定初步的知识为期一个…

-

会计师事务所年度工作总结

XXXX年工作总结XXXX年是忙碌的一年,是我在财审二部工作的第一年,这一年中我参与了XX个审计项目,并且从中学习到了很多实际工作…