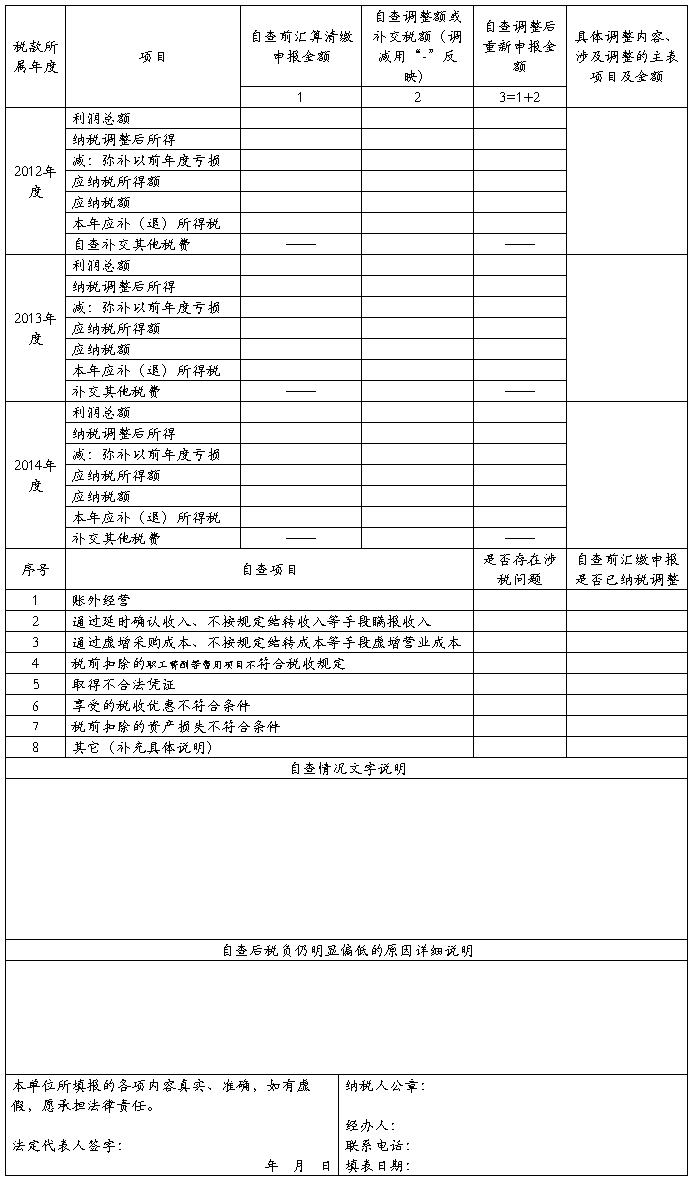

企业所得税汇算清缴申报自查报告表(最新)

附件1

企业所得税汇算清缴申报自查报告表

20##-2014 年度

纳税人识别号:

纳税人名称:

单位:元

备注:1.纳税人应对照自查项目认真开展自查,在相应的“是否存在涉税问题”栏填列“是”或“否”,如自查项目本年度未发生的,在相应的“是否存在涉税问题”栏内注明“未发生”;对存在涉税问题,如自查前汇缴申报已调整的,在相应的“自查前汇缴申报是否已纳税调整”栏填列“是”,否则填“否”,同时应在第2列“自查调整额或补交税额”填列自查调整金额。2..如需填报内容较多,可另附纸张。 3.本表一式两份,由法人、经办人签字并加盖公章后报送主管税务机关。

第二篇:6附件6:企业所得税汇算清缴自查报告表

附件2:

企业所得税汇算清缴自查报告表

纳税人识别号:

备注:“自查情况”栏企业应分收入、成本费用、税收优惠、资产损失和其他等五个方面详细说明自查过程中发现的问题,如内容较多,可另附纸张。

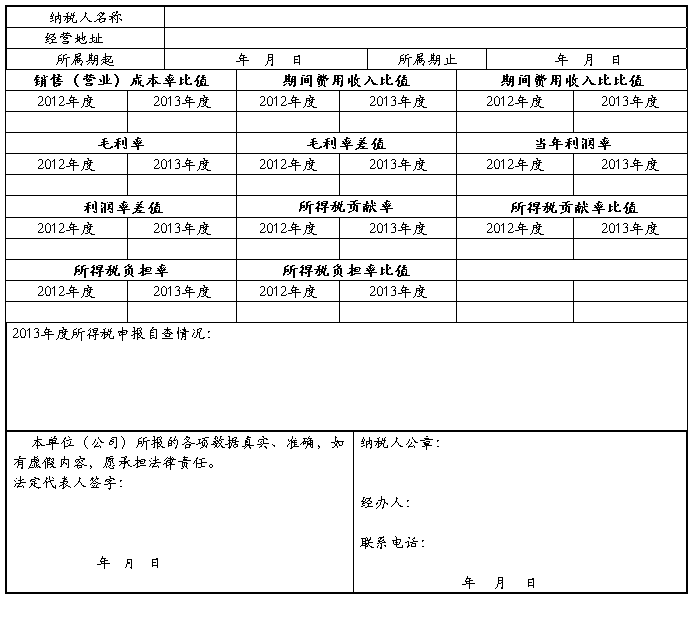

企业所得税评估指标计算公式

1、销售(营业)收入比值=[当年销售(营业)收入÷上年度销售(营业)收入]×100%

2、销售(营业)成本率=[当年销售(营业)成本÷当年销售(营业)收入]×100%

3、销售(营业)成本率比值=[当年销售(营业)成本率÷上年度销售(营业)成本率]×100%

4、期间费用收入比值=[当年期间费用÷当年销售(营业)收入]×100%

5、期间费用收入比比值=[当年期间费用收入比率÷上年度期间费用收入比率]×100%

6、毛利率=(销售(营业)收入-销售(营业)成本)/销售(营业)收入*100%

7、毛利率差值=当年毛利率-上年度毛利率

8、当年利润率=当年利润总额÷当年销售(营业)收入×100%

9、利润率差值=当年利润率-上年度利润率

10、所得税贡献率=[当年应纳所得税额÷当年销售(营业)收入]×100%

11、所得税贡献率比值=(当年所得税贡献率÷上年度所得税贡献率)×100%

12、所得税负担率=(当年应纳所得税额÷当年利润总额)×100%

13、所得税负担率比值=(当年所得税负担率÷上年度所得税负担率)×100%

-

4.企业所得税汇算清缴纳税申报鉴证报告(参考范本)

索引号Z102企业所得税汇算清缴纳税申报鉴证报告无保留意见参考范本XXXXXX公司我们接受委托对贵公司XX年度的企业所得税汇算清缴…

-

企业所得税汇算清缴纳税申报鉴证报告格式20xx版

企业所得税汇算清缴纳税申报鉴证报告报告文号20xx第号备案号20xx0有限公司我们接受委托对贵单位20xx年度的企业所得税纳税申报…

-

企业所得税汇算清缴纳税申报鉴证报告

企业所得税汇算清缴纳税申报鉴证报告报告文号备案号XXXX我们接受委托涉税鉴证业务约定书编号XXXX对贵单位税款所属期间XXXX年X…

-

企业所得税汇算清缴鉴证报告

有限公司20xx年度企业所得税汇算清缴鉴证报告随霖瑞税鉴字20xx第20xx0001号目录一鉴证报告书二鉴证报告书附件1企业基本情…

-

企业所得税汇算清缴纳税申报鉴证报告(无保留)-表格

企业所得税汇算清缴纳税申报鉴证报告鲁X税鉴字201001号山东XXXX有限公司我们接受委托对贵公司20xx年度的企业所得税汇算清缴…

-

企业所得税汇算清缴程序和方法

企业所得税汇算清缴程序和方法首先将企业填写的年度企业所得税纳税申报表及附表与企业的利润表总账明细账进行核对审核账账账表其次针对企业…

-

号称最全的企业所得税汇算清缴知识汇总

号称最全的企业所得税汇算清缴知识汇总20xx年企业所得税汇算清缴又要开始了提醒广大纳税人注意以下几点企业所得税是对我国境内的居民企…

-

20xx年企业所得税汇算清缴知识大全

企业所得税是对我国境内的居民企业和非居民企业以及其他取得收入的组织的生产经营所得和其他所得征收的所得税通常以纯所得为征税对象以经过…

-

20xx年企业所得税汇算清缴知识大全

20xx年企业所得税汇算清缴知识20xx年企业所得税汇算清缴又要开始了提醒广大纳税人注意以下几点企业所得税是对我国境内的居民企业和…

-

企业所得税汇算清缴报告及企业所得税汇算清缴申报自查报告表

企业所得税汇算清缴申报自查报告表年度纳税人编码纳税人名称自查情况栏应分收入成本费用资产损失税收优惠和其他五个方面详细说明自查过程中…

-

(总结)增值税自查和所得税年报

总结今年的大半年时间已经过去了,但对去年的增值税自查和所得税年报的审核居然还没有结束,原因是企业上报的资料中出现的错误太多,千奇百…