10月份薪酬水平分析报告

薪酬、绩效数据分析报告

(南通城中2011.10)

第一、薪酬变动分析

1、20##年1-10月各部门薪酬数据汇总比较

2、20##年9月与10月薪酬额分析

(1)9月份公司员工总数83人,薪酬总额250870.62元。

(2) 10月份公司员工数89人,薪酬总额279114.73元,该总额中包含离职员工沙俊杰工资按9月份工资4761元计算,包含了设计和运营总监总额26260元,含离职员工李春阳4061元工资额。

(3) 公司总计7个部门,大体划分管理职能部门(行政、人事、财务、内控)和业务相关部门(经营、物管、工程),部门薪资发放额占总额比例:

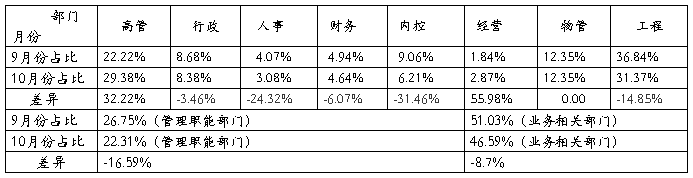

说明:

(1).工资总额变动说明

因10月份工资组成部分中的主要因素有了调整,所以出现工资总额的变动,如:10月份的绩效工资总额减少较多、增加了2名高管工资,离职中含了2名约定工资较高额员工,增补了近10名新员工。

(2).各部门薪酬总额增减情况详细说明

a.高管人数增加2人,所以呈正增长比例。

b.行政人数总体未变,10月有1个未转正,按部门工资总额比较,实际上10月比9月薪酬总额稍高,但因工资总额相比9月高出,增比为负正常。

c.人事部在10月份中有1人离职,调出1人,增加1人,变动正常。

d.财务部10月份中离职1人、增补1人,变动正常。

e.内控部10月份中离职2人,增补1人,而离职的2人都属约定工资制,工资付出额较大。

f.经营部10月份中增补1人,同时有1人转正,变动正常。

g.物管部在10月份中将原属工程的2名养护人员划归本部,另增补5人,离职结算1人。人数变动较大所以部门薪资总额有所变化。

h.工程部中有2人工资额划到物管,除个别人员转正,整体无明显变化。

3、管理职能部门与业务相关部门薪酬总额呈减比情况是因为人数的增补情况不同,业务相关部门新人员增加较多,并且10月份工资总额里含有了新增2名高管工资,所以此减比幅度正常。

第二、绩效考核工资分析说明

10月份为公司新绩效考核办法试运行的第一个,所以从重视程度与严格要求方面上讲,10月份的考核评定相比9月份的原考核方式更具严肃性、真实性。

绩效考核数据比较

第三、薪酬、绩效管理合理化建议

公司努力搭建学习型团队,目前工资结构中的学历与职称工资所占比列较大,这和公司提倡的文化氛围相吻合,但由于是发展期,所以在制度执行方面须不断完善。

绩效考核的目的性有待强化宣贯。公司团队搭建时间不长,而所从事的工作专业度较高,所以我们应从绩效的大众思想——对贡献度和价值的奖惩坚决变更为短期辅导,强化,塑造标准化的工作方法和习惯。

对于向心力的凝聚,公司应该在文化普及的同时落实公司福利制度。

工作调整步骤

1、每周不定期组织进行1次公司本部的制度执行情况检查;针对各项目部每周进行一次绩效考核交流,当月考核结束后,次月20日前将各项目考核情况汇总后,发送总结报告至每个项目部,供参考对照,并记录回复意见。

2、学习专业的人力管理工具、方法,11月底调整完善现有的岗位评定表格,使其文字更能通俗易懂,更具实际操作性。

3、完善福利制度

为提升员工的企业归属感,加强企业向心力,平衡薪酬管理办法的局限性,完善现有的福利制度,每月与各部门交流福利发放情况,征求和听取全体员工对公司福利的合理化建议,汇总记录后报部门负责人。

第二篇:薪酬分析报告

各个企业的报告针对性不同,不宜模仿,但是其只要框架还是没有变化的,我把主要框架大纲给你吧!

做企业整体的薪酬报告

1、指出现状

2、通过数据分析

主要是通过调查数据来分析,看你们企业整体的薪酬处于行业多少百分位,是否具有竞争优势

3、现有设计是否符合薪酬设计的原则;

再把你们企业的经营效应与人士成本做比较分析,现有的薪酬福利设计是否符合经济型原则、

4、非凡岗位的分析

再将那些非凡岗位的薪酬与市场情况做比较、

5、解决方案

其次之处企业薪酬与福利上的设计不足之处,以待于修订

6、总结薪酬调整分析报告

一、薪酬调整的内容

此次薪酬调整的目的是在不降低或不影响员工年薪标准的原则上,简化企业和员工薪酬结构,再根据以岗定人,按岗取酬的原则,明确各岗位薪酬标准,规范公司薪酬体系,使公司在合理、合法的基础上,将公司的经营成果与公司全体人员分享。此次薪酬调整为二个重点:

1.1 调整企业内部的薪酬结构

企业原薪酬结构为:

(1)业务系统、中层管理岗位

岗位工资标准为其岗位年薪标准的50%,岗位年薪标准的30%作为季度绩效考核基数进行核发,岗位年薪标准的20%作为年终奖基数进行核发。薪酬构成公式:

年标准薪酬=岗位工资(年薪标准50%)+季度绩效工资(年薪标准30%)+年终奖(年薪标准20%)

月工资=岗位工资

(2)非业务系统岗位

岗位工资标准为其岗位年薪标准的60%,岗位年薪标准的30%作为季度绩效考核基数进行核发,岗位年薪标准的10%作为年终奖基数进行核发。薪酬构成公式:

年标准薪酬=岗位工资(年薪标准60%)+季度绩效工资(年薪标准30%)+年终奖(年薪标准10%)

月工资=岗位工资

调整后的薪酬结构为:

岗位工资标准为其岗位年薪标准的80%,年薪标准的20%作为年终奖基数进行核发。其薪酬构成公式:

年标准薪酬=岗位工资(年薪标准80%)+年终奖(年薪标准20%)

月工资=岗位工资(年薪标准80%)+交通补助

1.2 调整绩效考核发放形式

1

此次薪酬结构调整后,将原季度绩效工资纳入到员工岗位工资,季度绩效考核延用原绩效考核方案,仍将年薪标准的30%作为员工绩效考核基数,以各个部门季度考核指标的实现程度进行考核,对超额完成季度考核指标的部门以绩效奖金的形式发放部门,再由部门负责人根据岗位的重要性、工作达成度、努力程度等考核维度进行二次分配,反之,进行扣减。部门绩效核算公式如下:

部门绩效=部门绩效总基数*(部门绩效考核得分-100%)

二、薪酬调整分析

2.1 调整后的企业薪酬结构分析

2.1.1 影响员工及企业社保及住房公积金的变化

根据武汉市社会保障局的相关规定,员工社保申报基数是以企业员工的工酬总额为基数按一定比例征收,员工个人每月缴费工资基数的11%,另加7元的大额医疗保险,私营企业每月缴费工资基数的32.2%。另根据国家统计局《关于工资总额组成的规定》的相关文件,工资总额由六个部分组成:计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资。不包括的项目的范围有职工生活困难补助费、集体福利事业补贴、冬季取暖补贴、上下班交通补贴等有关劳动保险和职工福利方面的费用以及劳动保护的各种支出。以下将根据国家相关法规,同时结合企业自身的情况,在合理合法的基本上,对此次薪酬结构调整后,员工及企业社保及住房公积金的变化进行相关数据分析:

根据对薪酬调整前与调整后的员工社保缴费基数进行对比并分析,测算得出:

类别 形式 每月人均社保 每月人均住房公积金

调整前 调整后 调整前 调整后

员工 帐户存入 757.65元 1117.02元 347.57元 514.00元

企业 缴费支出 559.59元 827.54元 173.79元 257.00元

通过上述统计结果,薪酬结构调整后员工每月社保存入金额比调整前人均增加359.37元,人均每月增长32.17%;每月住房公积金存入金额比调整前人均增加166.43元,人均每月增长32.38%。而企业每月为员工社保缴费金额比调整前人均增加267.95元,每月缴费人均增长47.88%;每月为员工住房公积金缴费金额比调整前人均增加83.21元,人均每月缴费增长47.88%。再按岗位进行分类统计:

①薪酬结构调整后,中层岗位员工每月社保存入金额比调整前平均增加668.03元,平均每月增长59.549%;其每月住房公积金存入金额平均增加309.27元,平均每月增长59.926%。 中层岗位企业每月为员工社保缴费金额比调整前人均增加497.93元,人均每月增长

59.94%;企业每月为员工住房公积金缴费金额比调整前人均增加258元,人均每月增长59.94%。

②薪酬结构调整后,业务岗位每月社保存入金额比调整前人均增加384.69元,人均每月增长59.025%;其每月住房公积金存入金额人均增加178.10元,人均每月增长59.673%。 业务岗位企业每月为员工社保缴费金额比调整前人均增加286.73元,人均每月增长59.69%;企业每月为员工住房公积金缴费金额比调整前人均增加149.19元,每月增长59.69%。

③ 薪酬结构调整后,非业务岗位每月社保存入金额比调整前人均增加208.8元,人均每月增长33.878%;其每月住房公积金存入金额人均增加96.67元,人均每月增长34.278%。 非业务岗位企业每月为员工社保缴费金额比调整前人均增加155.64元,人均每月增长

34.07%;企业每月为员工住房公积金缴费金额比调整前人均增加48.34元,人均每月增长34.07%。

2

2.1.2 个人所得税额的产生及各岗位年薪标准的变化

根据个人所得税法的规定,自20xx年3月起,纳税人实际取得的工资、薪金所得,应适用新税法规定的费用扣除标准每月2000元,计算缴纳个人所得税。但因员工工资中缴纳基本养老保险费和住房公积金费的部分是免征个人所得税的,可在税前列支再按照个税相关规定进行缴税。由此可见,员工社保和住房公积金申报基数直接影响到个人月缴税金额。经统计,员工岗位工资减去其社保及住房公积金的缴费金额后,企业每月需要依法缴纳个人所得税的员工占公司全员的39.71%,员工年终奖所得也将根据个人所得税缴纳相关规定承担相应税额。如此以来,员工在标准年薪不变的基础上承担个人所得税后,必定会影响到个人的岗位年薪。具体测算结果统计如下:

公司全员全年缴纳个人所得税额(不包括员工收入浮动收入)最高的为15978.20元,导致个人年薪标准下降11.096%;最低的为166.5元,导致个人年薪标准下降0.833%。公司全员全年平均缴纳个人所得税额(不包括员工浮动收入)为1518.76元,全员年薪标准平均下降2.677%。再根据所任岗位的不同进行分类统计:①中层管理岗位人员全年平均缴纳个人所得税额(不包括员工浮动收入)约为3357.9元,其年薪标准平均下降5.359%;②业务岗位全年平均缴纳个人所得税(不包括员工浮动收入)约为806.25元,其年薪标准平均下降2.191%;③非业务岗位个年平均缴纳个人所得税(不包括员工浮动收入)约为358.707元,其年薪标准平均下降1.249%。(具体数据参照“员工月收入扣税后其年薪标准变化明细表”)

2.1.3 员工薪酬相关变化

(1) 非业务岗位员工年终奖变化

企业原薪酬结构中,非业务岗位员工年终奖是占其岗位年薪标准的10%,在岗位年薪标准不变的基础上对薪酬结构调整后,使其年终奖基数为岗位年薪标准的20%。根据企业年终奖发放原则及办法,同时结合企业的经营状况进行以下几种情况分析:

① 如果企业年终系数为“1”的情况下,非业务岗位年终基数调整后,其岗位年薪上升幅度与调整前相同。(其测算结果未考虑员工个人全年绩效情况)

② 如果企业年终系数为“1.5”的情况下,非业务岗位年终基数调整后与调整前的变化如下表:

状态 年薪标准 月工资+绩效 年终奖金 最终年薪 年薪上浮比例

调整前 833000元 749700元 124950元 874650元 5%

调整后 833000元 666400元 249900元 916300元 10%

根据以上数据得出:薪酬结构调整后,非业务部门岗位在年终系数为“1.5”的情况下,其最终年薪相比薪酬结构调整前上涨了41650元,较薪酬结构调整前人均增长1436.2元,比调整前上浮5%。(具体数据参照“非业务系统薪酬调整前后对比表”)

③ 如果企业年终系数为负数的情况下,那么企业薪酬调整前后的变化可想而知,但如果发生这种可能性,那时候企业的重点就不是测算员工薪酬变化情况了。

(2) 试用期员工工资变化

根据企业薪酬体系,现对试用期员工的用工成本进行测算,具体数据如下:

岗位类别 年薪标准 调整前试用期工资标准 调整后试用期工资标准 工资增长比率 备注 中层岗位 66000元 2750 3520 28.00% 由于员工岗位工资比例提高,在合理合法的基础上,调整后的试用期工资是取岗位工资的80%进行比较

60000元 2500 3200 28.00%

3

业务岗位 40000元 1670 2130 27.55%

33000元 1380 1760 27.54%

非业务岗位 33000元 1650 1760 6.67%

29000元 1450 1550 7.00%

28000元 1400 1490 6.43%

26000元 1300 1390 6.92%

22000元 1100 1170 6.36%

(3) 相关经济补偿金变化

因劳动关系的解除会涉及到相关经济补偿的问题,下面根据薪酬调整的情况,分别针对以下几种情况,对薪酬调整前后企业所要承担的经济补偿金的变化作如下分析:

①因劳动者不能胜任工作的情况下辞退劳动者,企业需要额外支付劳动者一个月工资。在这种情况下,企业根据岗位的不同所需要支付经济补偿金的变化如下(下列数据未考虑员工每月的交通补助):

岗位类别 调整前经济补偿金额 调整后经济补偿

金额 增长比率

中层岗位 2750 4400 60%

2500 4000 60%

业务岗位 1670 2670 60%

1380 2200 59%

非业务岗位 1650 2200 33%

1450 1930 34%

1400 1870 34%

1300 1730 33%

1100 1470 34%

②根据劳动法第四十六条相关规定,企业与劳动者解除劳动合同,企业需要支付劳动者所在公司工作年限*平均月工资作为其经济补偿金,针对这种情况现对薪酬调整前后的变化进行对比(下列数据未考虑员工每月的交通补助):

岗位类别 劳动合同期限 调整前经济补偿金额 调整后经济补偿

金额 增长比率

中层岗位 3 8250 13200 60%

7500 12000 60%

业务岗位 3 5010 8010 60%

4140 6600 59%

非业务岗位 3 4950 6600 33%

4350 5790 34%

4200 5610 34%

3900 5190 33%

3300 4410 34%

③企业违反劳动合同规定的情况下,解除劳动合同的,企业需支付劳动者所在公司工作年限*平均月工资*2作为其经济补偿金,针对这类情况现对薪酬调整前后的变化作以下对比,但

4

由于公司工作年限的不确定,主要以平均月工资的2倍核算出来的数据进行对比(下列数据未考虑员工每月的交通补助):

岗位类别 调整前经济补偿金额 调整后经济补偿

金额 增长比率

中层岗位 5500 8800 60%

5000 8000 60%

业务岗位 3340 5340 60%

2760 4400 59%

非业务岗位 3300 4400 33%

2900 3860 34%

2800 3740 34%

2600 3460 33%

2200 2940 34%

综上所述,薪酬结构调整后,企业所承担的相关经济补偿金额不管在哪种情况下,最高提高了60%,最低提高了34%,因此,企业在人资管理与人员聘用上应该加大管理力度,提高人员测评水平,为企业控制人事管理风险。

2.2 调整后的绩效考核发放形式分析

2.2.1 员工月工资的变化

根据调整后的绩效考核发放形式,结合绩效核算办法,以各个部门季度考核指标的实现程度进行考核,对超额完成季度考核指标的部门以绩效奖金的形式发放部门,再由部门负责人根据岗位的重要性、工作达成度、努力程度等考核维度进行二次分配,将最终分配结果直接在员工月工资中以“绩效奖惩”名目进行列支。如果,某员工季度绩效分配金额是正数时,那么该月工资将上升,绩效奖金的金额越高其相应承担的个人所得税额越高。

2.2.2 员工社保与住房公积金变化

员工社保与住房公积金的缴费基数是以员工月工资总额为基数,按一定比例进行征收,根据国家统计局《关于工资总额组成的规定》的相关文件,绩效奖金属于月工资总额组成部分。因此,员工月工资每隔三个月发生变化,会直接影响到员工社保及住房公积金申报基数的变化。

2.3 其它

由于社保和住房公积金基数调整时间为每年7月份,且每年一次。而企业于07年9月份进行了一系列的薪酬调整,其中包括:员工年薪标准的调整、人员岗位异动等,这些调整情况使员工的社保申报基数都发生了改变,但是因为社保基数调整的限制,07年9月份薪酬调整后,员工的社保的基数一直未作调整。而今,企业根据国家相关政策,同时结合企业自身的实际状况,对员工的薪资结构又进行了调整,这样一来,07年薪酬调整的问题,将延续到今年7月份一并解决。那么从08年7月前,以办理社保与住房公积金的员工,将不会根据此次薪酬调整后的月工资总额进行缴费,所以员工个人社保及住房公积金存入金额不会发生变更,导致个人所得税额将高于比08年8月份的个人所得税额。通过前面对个人所得税的测算,在年薪标准不变的情况下,必定会导致员工年薪标准下降。(具体数据参照“20xx年7月份前薪酬调整与个税明细表”)

三、薪酬调整的建议

根据以上分析情况,我部门将针对上述问题提出以下建议:

5

1、员工自已承担个人所得税后,导致其年薪标准下降,但是通过此次年薪结构的调整员工每月社保存入金额人均1117.02元,较薪酬调整前增加了359.37元,人均每月增长32.17%。而个人承担税额后,公司全员全年平均缴纳个人所得税额(不包括员工浮动收入)为1518.76元,全员年薪标准平均下降2.677%。综合两项数据,员工年薪标准下降不需要从另外途径进行补足。

2、由于此次岗位工资调整为岗位年薪标准的80%,企业每月为员工社保缴费金额比调整前人均增加267.95元,每月缴费人均增长47.88%;每月为员工住房公积金缴费金额比调整前人均增加83.21元,人均每月缴费增长47.88%。根据目前企业员工人数进行统计,企业全年为员工社保缴费金额将比调整前增加196139.4元(公司员工共68人,目前有7人未进入公司社保及住房公积金帐户),为员工住房公积金缴费金额比调整前增加60909.72元。企业可以根据自身的承担能力,在不违反国家相关法律法规的基础上,可以对员工住房公积金的缴费比例进行调整,但是目前武汉市住房公积金缴费比例最低不得低于8%;员工社保为国家强制性办理项目,无法进行调整。因此,如果要降低公司的人工成本的根本并不是调整住房公积金的缴费比例,也不是想办法降低员工社保基数,而是从企业内部管理上控制好用人需求量,合理分配和设置人员配比率,提高人力资本投资报酬率。

3、员工试用期内的人工成本因薪酬结构的调整而上升,同时相对应的试用期人员的社保缴费基数也上升了,要解决这个问题,办法有两个:

第一,将员工岗位工资进行多项分解,例如:岗位工资=基本工资+**补助+**补助,可根据公司相关规定,试用期员工不享受相关补助为由,对试用期员工的人工成本进行控制; 第二、将新进人员的年薪标准适度降低,因为新进人员对企业业务的熟悉程度、同岗位工作经历远远低于有一定企龄的员工,新进人员初进公司主要还处在一个学习和摸索的过程,而企业也处在对其个人的工作能力以及个人职业素养的观察期,所以新进人员的年薪标准适度降低,从长远看,不但能降低企业的用人成本,同时也是企业根据员工工作经验、工作能力、工作难度等多方面进行工资分级的一个开始,是一个逐步完善,使企业薪酬体系更合理性的开始。

4、非业务岗位员工的年薪因薪酬结构的调整,在年薪标准不变的基础上,年终奖比例占年薪标准的20%后年薪上升幅度较调整前上涨5%。这个测算结果,足以说明薪酬比例的调整,会直接影响公司人工成本的提高,因此,公司高层决定非业务部门拿业务部门年终系数的80%,目的是为了控制人工成本。但是,我部门认为没有这个必要性,原因如下:

①公司的人工成本的提高真正的原因是因为公司同岗薪酬没有区别,而且公司薪酬处在中等偏上的占76%,属于薪酬中部堆积型,这种薪酬状况容易导致人工成本较高,人员收入增长幅度小,同时不利于提高员工对工作的热情度、职业竞争力等。

②非业务系统员工人数占公司总人数的43%,年薪标准在22000—33000元之间,而且公司主要是想将“公司的经营成果来自于全员的共同协作,应该与公司全员共同分享”的思想贯彻始终。这样以来,就违背了这条主体思想。

③非业务系统员工与业务系统员工由于贡献程度不一致,已经在岗位年薪标准上在得到体现,而年终奖本身就是对整个团队在一年中共同协作、共同努力的结果给予的一种奖励。如果对这两个系统的员工取不同的年终系数进行核算年终奖,并没有起到良好激励作用,相反还会带来消极情绪。

5、绩效奖金的发放方式,原定在员工工资表上进行体现,但通过上述分析,建议公司以贴票报销的形式进行发放。

6

企业管理报告

薪酬管理反映到工资结构上面,就是各个职位的工资标准。这个工资标准应该恰如其分地反映员工付出的努力。如何才能达到平衡,使工资最大限度地激励员工,同时又能保障企业的经济效益呢?工资管理的原则是:在企业能承受的范围内、在市场上有竞争力、对内员工间公平、对员工个人有意义。基本办法是建立企业基本的价值标准:对企业内部各类职位价值的确定→职位级别与工资、对某一时期业绩的价值评定→业绩工资、对各类型贡献的价值评定→奖金。企业要做到员工之间的工资平衡就要有一个很好的工资结构。

工资系统设计的思路和方法是:工资的系统设计要围绕职位系统的设计展开,工资结构和工资标准应针对职位制定。对企业来说,职位体系是它的基本支撑体系。为所有的员工提供一个公平合理工资的职位体系应具备的内容是:职位设置、职位类型、职位标准、职位要求职位体系的内容由企业业务性质和运作流程直接决定。职位描述和职位评估都必须以职位要素的确定为前提。

要设计出合理科学的薪资体系和薪资制度,一般要经历以下几个步骤:

1、职位分析:结合公司经营目标,公司管理层要在业务分析和人员分析的基础上,明确部门职能和职位关系,人力资源部和各部门主管合作编写职位说明书。

2、职位评价:比较企业内部各个职位的相对重要性,得出职位等级序列;为进行薪资调查建立统一的职位评估标准,消除不同公司间由于职位名称不同、或即使职位名称相同但实际工作要求和工作内容不同所导致的职位难度差异,使不同职位之间具有可比性,为确保工资的公平性奠定基础。它是职位分析的自然结果,同时又以职位说明书为依据。

3、薪资调查:薪资调查的对象,最好是选择与自己有竞争关系的公司或同行业的类似公司,重点考虑员工的流失去向和招聘来源。薪资调查的数据,要有上年度的薪资增长状况、不同薪资结构对比、不同职位和不同级别的职位薪资数据、奖金和福利状况、长期激励措施以及未来薪资走势分析等。

4、薪资定位:在分析同行业的薪资数据后,需要做的是根据企业状况选用不同的薪资水平。在薪资定位上,可以选择领先策略或跟随策略。

5、薪资结构设计:要综合考虑三个方面的因素:一是其职位等级,二是个人的技能和资历,三是个人绩效。在工资结构上与其相对应的,分别是职位工资、技能工资、绩效工资。也有的将前两者合并考虑,作为确定一个人基本工资的基础。确定职位工资,需要对职位做评估;确定技能工资,需要对人员资历做评估;确定绩效工资,需要对工作表现做评估;确定公司的整体薪资水平,需要对公司盈利能力、支付能力做评估。每一种评估都需要一套程序和办法。

7

6、薪资体系的实施和修正:在确定薪资调整比例时,要对总体薪资水平做出准确的预算。为准确起见,最好同时由人力资源部做此测算。因为按照外企的惯例,财务部门并不清楚具体工资数据和人员变动情况。人力资源部需要建好工资台账,并设计一套比较好的测算方法。

7、不同职位有不同职位的级别,一个是员工的级别制度,另一个是员工的宽带制度。同一个级别,薪资的范围大概都差不多。宽带也是类似等级的,是比较新的概念,其特点就是把“级”的范围定得比较宽,一个大型企业,可能从最基本的初级员工,到最高的总裁、总经理职位,有5个、6个带别。具体而言,工资系统设计可采用如下方法:

采用级别工资制。工资设计有几种不同的做法和思路,比较简单的一个做法,就是根据级别来设计。比如说有10个职能部门,有30个职系,100个或者150个职位,但是整个级别就15个,工资系统就是按15个等级的工资系统,每一个级别,都给一个范围,在哪个级别里,就用哪个级别的工资范围来发工资。

针对不同的职位,怎么样把工资结构设计好,能够最恰当地反映职位本身的劳动价值,这是工资管理理念的一个最基本的问题。在相当多的公司里,薪资福利计划一经制定,就许多年“躺”在上面睡大觉,很少有人花心思去想想这些计划执行起来有什么问题,是否是员工需要的,哪些方面可以改进,福利计划激励员工的效果怎么样。这就需要有专人负责改进已有的薪资福利计划,并根据需要去研究和开发新的项目。要做好薪资福利工作大致有三项要求:围绕企业的经营管理和业务效益展开。工作方向、内容、方法要与业务重点和经营战略相一致。

8

-

薪酬数据分析报告

终于把这报告写完了搞了十多页部分与大家分享主要在于分享我写这个报告的思路和结构涉及具体内容具体数据等方面恕暂不能提供毕竟要尊重太和…

-

年度公司薪酬调查报告(完整版)

****有限公司二〇xx年度薪酬调研报告二〇xx年十一月三十日调查报告简介本报告为20xx年****系统内部现有主要岗位以及相关行…

-

工资分析报告

目录一人员分析2一用工人数2二工资福利分析3一实发工资总额5二福利总额5三扣款总额5四各部门平均工资5三针对以上暴露出来的问题进行…

-

工资情况分析报告

二00一年劳动工资情况分析一职工人数一期末人数二00一年全部职工在册人数为4065人其中固定职工870人集体职工163人临时工29…

-

薪酬调查分析报告

薪酬调查分析报告第一部分总体分析一调查目的通过对当地橡胶轮胎纺织行业机械加工石油行业化学产品热电生产食品加工模具加工等行业的薪酬调…

-

薪酬满意度调查分析报告

薪酬满意度调查问卷调查说明1本调查问卷共有30个问题问题采用单项选择的方式简明扼要并易于回答2你可以选择匿名填写此份调查表3本调查…

-

薪酬调查分析报告

薪酬调查分析报告第一部分总体分析一调查目的通过对当地橡胶轮胎纺织行业机械加工石油行业化学产品热电生产食品加工模具加工等行业的薪酬调…

-

薪酬制度调查问卷分析报告

一调查目的随着社会经济的发展人民生活水平的不断提高物价也随着社会的发展在持续飞涨现在人们都说什么东西都涨就是工资不涨薪酬是决定员工…

-

薪酬调整分析报告

20xx年薪酬调整分析报告一薪酬调整的内容此次薪酬调整的目的是在不降低或不影响员工年薪标准的原则上简化企业和员工薪酬结构再根据以岗…

-

20xx年度大连地区薪酬调研报告

20xx年度大连地区薪酬调研报告一20xx大连XXX公司人力资源基本情况20xx年根据集团经营思路大连XXX公司设备制造有限公司独…

-

薪酬管理实训报告模板

中国矿业大学银川学院实训报告实训项目名称专业班级人力资源管理专业1班指导教师王亚丽肖雨辰实训地点A2217实训日期20xx6162…