差旅费报销超支时收据的填写

1、属于企业自制原始凭证有:支票的存根联、发票的记账联、差旅费报销单、收据、支付证明单、领料单、出库单、借支单

2、属于企业外来原始凭证有:进账单、发票的发票联、火车票、飞机票、住宿发票、餐饮发票、

3、差旅费报销交回多余款项的附件有:差旅费报销单(后面贴有发票或车票)、收据

4、差旅费报销超支时的附件有:差旅费报销单(后面贴有发票或车票)、收据和支付证明单。

收 据

20##年6月1日

5 、新准则规定:企业发生的与专设销售机构相关的固定资产修理费用等支出,在"销售费用"科目核算;企业生产车间和行政管理部门等发生的固定资产修理费用等支出,在"管理费用"科目核算。

、新准则规定:企业发生的与专设销售机构相关的固定资产修理费用等支出,在"销售费用"科目核算;企业生产车间和行政管理部门等发生的固定资产修理费用等支出,在"管理费用"科目核算。

6、销售机构的工作人员报销差旅费计入“销售费用”

其他任何部门的人员报销差旅费都是计入“管理费用”

第二篇:收据的填写

单据是一个企业各部门联系的纽带,如果单据不完善或者不健全,部门之间就会出现失联或扯匹的现象,特别针对于财务部门来说,单据不健全或者是不完善的情况下,财务工作人员就没法对企业的经营成果进行有效的核算,可能会给企业的经营决策者提供不了完善的企业报表,最终会导致决策者作出错误的决定,所以我们有必要对一些单据的书写进行规范:

一.收据的书写规范:

收据是一个企业经营成果的直接体现,是企业财务增加的象征,是企业再生产的一个重要起点。收据一般可以分成二类,一类是货币资金收据,另一类是非货币资金的收据,货币资金的收据有以下几点要素:

收款单位、交款单位、收款方式、金额、事由还有备注

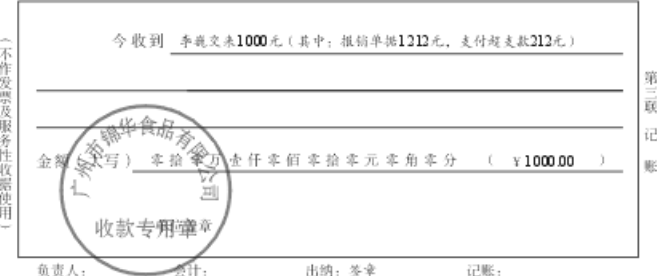

1、收到货币资金的收据填写方式:

图1

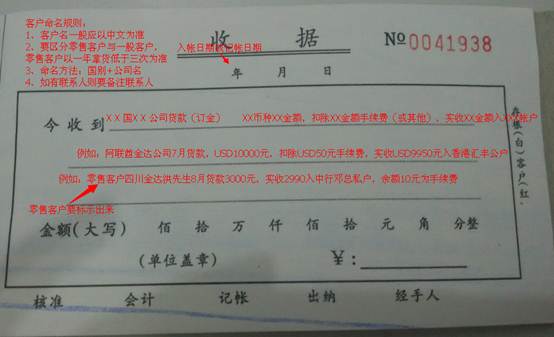

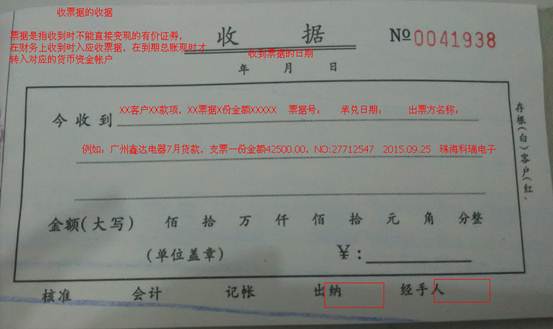

2、收到非货币资金的填写方式

图2

在票据到到期兑现入帐时一般银行都要求填制入帐单,入帐单到财务会计处理时冲减应收票据,增加对应银行帐户款项。

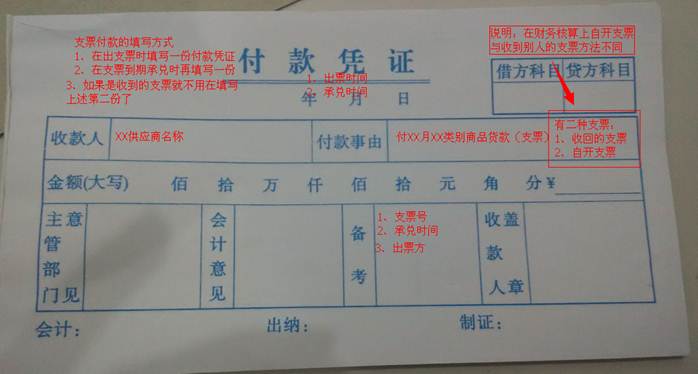

二、付款单据的书写规范:

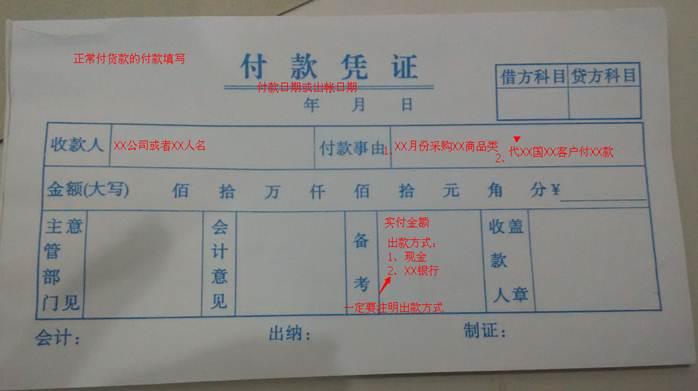

付款单是一个企业在经营过程中成本或费用的直接体现,是企业财富的减少的凭证;付款单也分货币资金的直接付款和非货币资金付款二种方式;付款单的填写要求主要是要说明付款的事由、应付的金额、实付的金额、收款方、付款的方式及备注组成。

1、货币资金直接付款填制:

图3

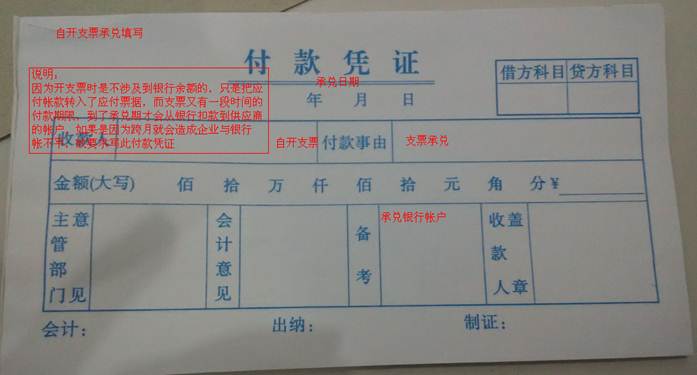

2、非货币资金付款的填写:

图4

票据付款后并不代表企业的货币资金立马减少,只是体现企业在某一段时间后企业应承担的责任,这一点可以理解为把货款周期继续延迟,只是添加了第三方进来(银行),所以在此时财务上处理为应付帐款的减少,应付票据的增加(应收票据的减少)。

在自已开出的支票承兑日期到期时,要处理一个银行存款的减少,同时应付票据也相应减少,如图5

图5

其实企业在生产经营过程中,会遇到各种各样的情况,比如空头跳票、企业换票、银行退款等这些情况在对于企业来说可能不会造成资产发生变化,但对于财务来说都要进行重新处理,因为涉及了资产内部发生了转换,都要求企业的财务人员要填制相应的单据传递到企业的会计手中做相应的财务处理。

- 差旅费报销单打印模板

-

差旅费报销单 模板

臻美置业差旅费报销单报销部门年月日附单据张部门审核财务审核领导审核臻美置业差旅费报销单报销部门年月日附单据张部门审核财务审核领导审…

- 差旅费报销单电子文档模板

- 差旅费报销单

-

差旅费报销单

填报说明:1、差旅费报销请填写本报销单。2、电话费、招待费、市内交通(含非定额)请填写定额发票报销单。3、其他发票报销请填写非定额…

-

法制工作总结

**局20xx年法制工作总结去年以来,**局法制工作在省厅法规处的具体指导下,以贯彻落实《国务院全面推进依法行政实施纲要》、《国务…

-

护士20xx个人工作总结(个人精心挑选范文)

三年个人工作总结创伤外科格日来时光荏苒,3年已经过去了,回首过去的三年,内心不禁感慨万千,在这三年里,我在院领导和护士长的关心与直…

-

幼儿园老师学期自我总结

在这一学年里,孩子的各方面的进步有了一个明显的飞跃。孩子在我们设计的在每个游戏及教育活动中,自由的创造、大胆的想象,他们自信、自立…

-

普通话推广周工作总结

金台区陵原中学普通话推广周工作总结普通话是现代汉民族共同语,也是中华人民共和国的国家语言。大力推行积极普及普通话并逐步提高全民说普…

-

XX县人民检察院20xx年宣传工作年终总结

XX县人民检察院20xx年宣传工作年终总结20xx以来,XX县检察院在院党组的正确领导下和县委宣传部的大力帮助下,认真围绕省院、市…