篇一 :财产损失鉴定报告需提供哪些资料

想学法律?找律师?请上

财产损失鉴定报告需提供哪些资料 核心内容:企业内部对资产损失的核批文件及有关情况说明,由于经营管理责任造成的损失,要有对责任人的责任认定及赔偿情况说明。那么具体需要提供一些资料进行确认,这些资料如下文所介绍,法律快车小编希望下文可以帮助到您。

(一) 企业应收、预付账款发生的坏账损失

1、各种原因形成坏账应提供包括下列相关凭证、文件等基础资料的内部证据:

(1) 与形成有关资产相关的经济行为的业务合同或据以进行会计核算的有关资料和原始凭证;

(2)公司对应收及预付款项的管理制度、对有关债务的催收记录;

(3)企业内部对资产损失的核批文件及有关情况说明;由于经营管理责任造成的损失,要有对责任人的责任认定及赔偿情况说明;

(4)企业对债务人情况的有关分析报告,包括实地调查报告、经营情况分析、资产负债状况分析、现金流状况分析等;

(5)企业法定代表人、负责人和财务负责人对特定事项真实性承担税收法律责任的申明。

2、不同坏账形成原因应提供的资料

(1)债务人被依法宣告破产、撤销(包括被政府责令关闭)、吊销工商营业执照时,对债务人尚未清算的,应提供下列外部证据资料:

…… …… 余下全文

篇二 :资产损失鉴证报告(范本)

资产损失鉴证报告(范本)

( ××鉴字[×××× ] ××号)

×××公司:

我们接受×××委托,对被鉴证单位20××年度企业资产损失情况进行了鉴证。我们鉴证时主要依据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《财政部、国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)、国家税务总局关于印发《企业资产损失税前扣除管理办法》的通知(国税发[2009]88号)等税收法律、法规和政策规定,并参照《企业资产损失所得税税前扣除鉴证业务准则(试行)》及指南,对被鉴证单位提供的凭证、账册、有关会计资料和数据,实施我们认为必要的鉴证程序。

被鉴证单位对所提供有关资料的真实性、合法性、合理性和完整性等事项负责。我们的责任是,按照企业资产损失税前扣除的有关规定,进行鉴证,出具鉴证报告,独立、客观、公正地发表意见。

被鉴证单位应当按照鉴证业务委托书的要求使用鉴证报告。委托人或其他第三者因使用鉴证报告不当所造成的后果,与鉴证人及其所在的鉴证机构无关。

…… …… 余下全文

篇四 :财产损失鉴证报告

企业财产损失所得税税前扣除鉴证报告

报备号:

报告号:

***有限公司:

我们接受委托,于***年***月***日至***年***月***日,对贵单位存货企业财产损失所得税税前扣除进行鉴证审核。贵单位的责任是,对所提供的与财产损失相关的会计资料及证明材料的真实性和合法性负责。我们的责任是,按照国家法律法规及其有关规定对所鉴证的财产损失的真实性和准确性在进行职业判断和必要的审核程序的基础上,出具真实、合法的鉴证报告。

在审核过程中,我们本着独立、客观、公正的原则,依据企业所得税法规及其有关政策规定,按照《企业所得税财产损失税前扣除鉴证业务准则(试行)》的要求,实施了包括检查核实所发生财产损失情况相关证据等我们认为必要的审核程序。现将鉴证结果报告如下:

一、财产损失的审核过程及主要实施情况

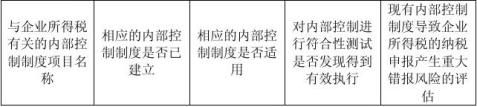

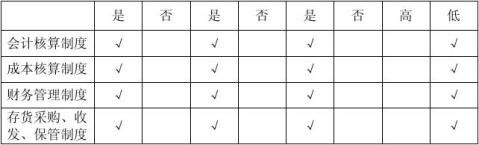

(一)贵公司本年度与财产损失有关的内部控制及其有效性如下

(二)内部证据和外部证据的相关性和可靠性的审查

在审核过程中,为核实贵公司与企业财产损失有关资料的正确性,我们通过询问、审阅、复查正本后复印等方式取得了我们认为必要的、有关企业所得税的内部证据和外部证据,主要包括以下方面: 1、 内部证据:存货盘点表、内部技术鉴定书等; 2、 外部证据:增值税专用#5@p、海关进口缴款书。 经审查上述证据,未见异常。 (三)财产损失原因。 二、鉴证结论

…… …… 余下全文

篇五 :国家税务总局关于印发财产损失鉴证报告

国家税务总局关于印发《企业资产损失

税前扣除管理办法》的通知

国税发[2009]88号

颁布时间:2009-5-4发文单位:国家税务总局

附件:企业资产损失税前扣除管理办法

国家税务总局

二○○九年五月四日

企业资产损失税前扣除管理办法

第一章 总 则

第一条 根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《财政部、国家税务总局关于企业资产损失税前扣除政策的通

知》(财税〔2009〕57号)等税收法律、法规和政策规定,制定本办法。

第二条 本办法所称资产是指企业拥有或者控制的、用于经营管理活动且与取得应税收入有关的资产,包括现金、银行存款、应收及预付款项(包括应收票据)等货币资产,存货、固定资产、在建工程、生产性生物资产等非货币资产,以及债权性投资和股权(权益)性投

资。

第三条 企业发生的上述资产损失,应在按税收规定实际确认或者实际发生的当年申报

扣除,不得提前或延后扣除。

因各类原因导致资产损失未能在发生当年准确计算并按期扣除的,经税务机关批准后,可追补确认在损失发生的年度税前扣除,并相应调整该资产损失发生年度的应纳所得税额。

…… …… 余下全文

篇六 :资产损失鉴证报告说明

资产损失税前扣除鉴证报告说明

公司:

我们接受委托,对贵公司发生的资产损失在所得税税前扣除进行审核鉴证。根据贵公司提供的申报资料,我们实施了账户审查和相关资料核对等必要的鉴证程序,现将审核情况说明如下:

贵公司20xx年度申请资产损失核销金额为元,我们经审核后确认,报损资产数量、金额与账面数据一致无误,按照资产损失税前扣除的有关规定,应预留可收回金额元,可在企业所得税税前扣除的财产损失金额总计为元。具体情况如下:

一、存货损失

贵公司20xx年度向税务机关申请报废的存货资产账面原值合计金额为 元,申请报废损失税前扣除金额为元。

(一)具体报废资产损失金额及报损原因

1、贵单位20xx年申请报废的存货损失金额为2,780,664.96元。其中:不含税成本2,376,619.62元,进项税转出404,025.34元。存货损失金额的计算公式为: 存货损失金额=不含税成本+进项税转出

=2,376,619.62+404,025.34

=2,780,664.96(元)

2、贵单位20xx年申请报废的存货共计项,报废的主要原因是油品属易蒸发品,生产经营过程中,在存放、倒灌、卸车、零售等多个环节不可避免会形成损耗。油罐数量多,油站分布广,计量方法有限、危险性大等因素,一直未能盘点,在转让给中石化的资产交接中,才真正进行了清库(罐),历年损耗有了准确的数量。 报废的存货资产油品属易蒸发品,经营过程中,油品在存放、倒灌、零售、卸车过程中不可避免形成损耗,包括清罐损耗、脱水技术损耗以及日常泄露损耗等。

…… …… 余下全文

篇七 :财产损失鉴证报告格式

财产损失鉴证报告格式

*****损失审核鉴证报告

镇诚税代字[ ]第 号

××××公司:

根据江苏省国家税务局、江苏省地方税务局《关于依法支持注册税务师行业健康发展的通知》(苏国税发[2006]88号)的相关规定,我们接受委托,对贵公司 年度申报的 损失进行经济鉴证。贵公司的责任是及时提供与该项鉴证相关的证据,并保证其真实、合法和完整,我们的责任是在实施审核鉴证工作的基础上,对 损失发表合法、公正的鉴证意见。

我们按照《企业财产损失所得税前扣除管理办法》(国家税务总局令第13号)计划和实施鉴证工作,以合理确认损失金额。我们本着客观、公正、独立的原则,实施了包括赴工作现场进行抽样、验证调查,取得相关调查资料等我们认为必要的鉴证程序。我们认为这些必要的鉴证工作为下一步发表意见提供了合理的基础。现将鉴证结果报告如下:

一、鉴证事项说明: (说明财产及其损失形成的时间、过程和原因)

二、收集的鉴证证据

例如:1、财产损失扣除申报表

2、财产损失扣除说明

3、财产损失业务发生的原始记录(凭证、账簿复印件)

4、其他相关资料。

三、鉴证意见

根据收集的鉴证证据,我们通过职业推断和客观评判认为,****损失事实上已经发生,经认真核对与分析计算,本报告鉴证的企业所报税前扣除的财产损失项目,已完成内部申报和批准程序,并已办理了相应的会计手续,未发现企业申报该项损失所对应财产的帐、表、证、物不一致现象,未发现实物现存状况及企业后续处理计划不可行、不合理的情况。(发现不可行,不合理另起一行说明) 损失的金额为*****元。

…… …… 余下全文

篇八 :企业财产损失所得税税前扣除鉴证报告模板(新 )

20xx年度

企业所得税业务 (企业财产损失)

鉴

证

报

告

北京鑫新世纪税务师事务所

企业资产损失所得税税前扣除鉴证报告

京鑫税鉴字〔 〕第 号__________:

我们接受委托,对贵公司____年度申报的资产损失所得税税前扣除事项进行鉴证,并出具鉴证报告。

贵公司的责任是,及时提供与资产损失税前扣除申报事项有关的会计资料和纳税资料,并保证其真实、准确、完整和合法,确保贵公司填报的企业资产损失所得税税前扣除损失申报表符合《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国企业所得税法》及其实施条例、《企业资产损失所得税税前扣除管理办法》等税收法律、行政法规及规范性文件的要求,并如实纳税申报。

我们的责任是,本着独立、客观、公正的原则,依据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国企业所得税法》及其实施条例、《关于企业资产损失税前扣除政策的通知》、《企业资产损失所得税税前扣除管理办法》及其他有关政策、规定,按照《注册税务师管理暂行办法》、《注册税务师涉税鉴证业务基本准则》和《企业资产损失所得税税前扣除鉴证业务准则》等行业规范要求,对贵公司资产损失所得税税前扣除申报的真实性和合法性实施鉴证,并发表鉴证意见。

…… …… 余下全文