篇一 :可扩展商业报告语言XBRL

作为管理科学的重要组成部分,管理会计在为管理层提供重要信息、改善企业经营管理、提高经济效益方面发挥着重大作用。

会计信息系统应用的普及,使得管理层获取内部数据更加方便、快捷。同时,随着计算机技术尤其是网络技术的发展以及大数据时代的到来,企业也越来越容易获得更多的外部数据。但是,企业内部数据和可获得的外部数据在迅猛增长。 内外部数据的海量化、多样化和复杂性,增加了管理会计数据处理的难度。管理层如何高效、便捷地融合各种类型的数据,如何充分利用好内外部的多种数据,并从众多数据中发现有价值的潜在信息,可能是当今管理会计急需解决的问题之一。

可扩展商业报告语言(XBRL)是基于互联网、跨平台操作,专门用于财务报告编制、披露和使用的计算机语言,基本实现了数据的集成与最大化利用。会计信息数出一门、资料共享,是国际上将会计准则与计算机语言相结合,用于非结构化数据尤其是财务信息交换的最新公认标准和技术。

通过对数据统一进行特定的识别和分类,可直接为使用者或其他软件所读取及进一步处理,实现一次录入、多次使用。

XBRL的应用,将促使管理会计有新的发展。

助管理会计更易获取数据

管理会计需要的内部数据,常分为财务数据和非财务数据两种。财务数据多为结构化数据。非财务数据格式多样,不仅包括结构化数据,还包括文本、文档等非结构化数据。非财务信息来源于企业的不同业务部门以及网络。

…… …… 余下全文

篇二 :可扩展商务报告语言(会计上岗证再继续教育)

一、单项选择题

1.HTML是一种描述性语言,具体是指( )。

A. 系统记录程序

B. 可扩展商务报告语言

C. 超文本标记语言

D. 文本标记语言

2.为企业披露财务报告开发的一种语言是( )。

A. 可扩展商务报告语言

B. 可扩展商务标记语言

C. 超文本标记语言

D. 文本标记语言

3.XBRL是由美国注册会计师查尔斯?霍夫曼(Charles Hoffman)提出的,提出具体时间是( )。于19xx年7月提出。

A.19xx年7月

B.19xx年5月

C.19xx年5月

D.20xx年7月

4.XBRL国际组织现有的成员大概数量为( )。

A.170个

B.150个

C.100个

D.200个

5.在欧洲上市公司中第一个采用XBRL提供会计报表的公司是( )。

A. 路透社

B.新华社

C.美联社

D.KBS

6.XBRL可以实现不同系统之间数据的传输和交换,这说明XBRL具有( )。

A. 效益性

B. 增强性

C. 通用性

D. 准确性

7.

XBRL主要由技术规格、分类标准、实例文档、样式单四个方面组成。其中( )是XBRL制作会计报表的关键。

…… …… 余下全文

篇三 :20xx年会计继续教育《可扩展商业报告语言及企业会计准则通用分类标准基础知识》课堂练习答案

第一讲

1.目前已有近(C)个国家和组织已经正式成立XBRL地区组织。

A、10 B、20 C、30 D、50

第二讲

1.XML即可扩展标记语言。(对)

第三讲

1.XML的特点包括:(ABCD)

A.是自描述的 B.是一种元语言

C.支持对文档内容的验证 D.支持Internet上的快速搜索

第四讲

1.XML数据存储技术包括(ABC)等方式。

A.文件存储方式 B.XML原生数据库存储方式 C.关系型数据库存储方式

第五讲

1.(A),XBRL美国公布US GAAP Taxonomies2009版,对2008版进行了近千条修订,以方便公司迅速适应FASB会计的变化,并满足SEC强制报送的要求。

A.20xx年4月21日 B.20xx年4月28日 C.20xx年8月19日 D.20xx年1月30日 第六讲

1.XBRL的技术框架主要包括:(ABCD)

A.XBRL规范 B.XBRL分类标准(Taxonomy)

C.XBRL实例(Instance) D.XBRL样式表

…… …… 余下全文

篇四 :可扩展商业报告语言(XBRL)技术规范

《可扩展商业报告语言(XBRL)技术规范》

国家标准(送审稿)编制说明

(草稿)

一、任务来源及说明

20xx年财政部申请提出了“可扩展商业报告语言(XBRL)技术规范”国家标准项目立项,经国家标准化管理委员会(国标委)批准正式立项,项目计划编号为20100019-T-318。此前,由中国证监会提出的国标制定计划《通用业务报告言语》已于20xx年被国标委批准,项目计划编号为20078879-T-320。

考虑到两项目内容的相关性,国标委、财政部和证监会进行了协调,决定统筹规划XBRL相关国家标准制定工作,将其分为四部分,由财政部统一归口。其中,第一部分《可扩展商业报告语言(XBRL)技术规范——基础》由证监会、财政部起草,第二部分《可扩展商业报告语言(XBRL)技术规范——维度》、第三部分《可扩展商业报告语言(XBRL)技术规范——公式》、第四部分《可扩展商业报告语言(XBRL)技术规范——版本管理》由财政部起草。所有四部分计划于20xx年完成编制。

二、目的及意义

可扩展商业报告语言(eXtensible Business Reporting Language,XBRL)是一种基于可扩展臵标语言(eXtensible Markup Language,XML)的开放性业务报告技术标准。它通过 1

…… …… 余下全文

篇五 :可扩展商务报告语言(二)

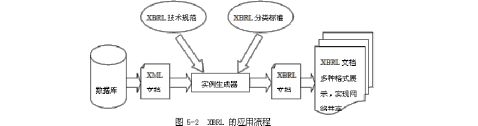

二、可扩展商务报告语言的应用流程、基础与范围

(一)可扩展商务报告语言的应用流程

企业的财务数据通常经财务系统处理后,保存在公司的数据库中。如要在网络上发布或交流,须从数据库中提取相关数据,生成XBRL标准的财务报表。整个过程可分为3个步骤(如图5-2所示):

1.从数据库中读取数据,将数据映射成XML文件格式;

2.通过解析程序将得到的XML文件分解成一系列事件流,同时根据XBRL分类标准、技术规范和用户需求生成XBRL实例文档;

3.将XBRL实例文档转换成其他形式显示。

(二)可扩展商务报告语言的应用基础

XBRL 的应用需要有三个必要条件:一是制定一套适用于所有公司的规格书和分类体系;二是有一套符合规格书的应用程序,用以编制XML 标记的财务报表;三是有一套可以移交信息给特殊及各种格式的样式单。

1.规格书和分类体系。XBRL国际组织提供分类体系的主要目的就是提供一个范本, 可让不同企业以相同名称或方式来呈报不同的财务信息。这套规格书适用于所有公司,对所有财务报表都是一致的。XBRL规格书和分类体系的制定主要由XBRL指导委员会负责。

2.应用程序的开发。应用程序应允许编制XML标记的财务报表,并附在规格书后,该程序类似于现有报告模式下被公司广泛运用的会计软件。新应用程序可帮助企业报告的提供者

…… …… 余下全文

篇六 :可扩展商务报告语言

一、单选题

1、XBRL国际组织现有的成员大概数量为( )。

A.170个

B.150个

C.100个

D.200个

A B C D

【正确答案】A

【您的答案】A [正确]

2、XBRL是由美国注册会计师查尔斯?霍夫曼(Charles Hoffman)提出的,提出具体时间是( )。于19xx年7月提出。

A.19xx年7月

B.19xx年5月

C.19xx年5月

D.20xx年7月

A B C D

【正确答案】A

【您的答案】A [正确]

3、XBRL不会改变会计系统的数据,企业通过XBRL所提供、披露的会计报表数据完全取决于( )。

A.员工素质

B.报告主体

C.市场环境

D.监管机构

A B C D

【正确答案】B

【您的答案】B [正确]

4、用于定义财务报告发布时的显示项目和格式的是( )。

A. 技术规格

B. 分类标准

C. 实例文档

D. 样式单

A B C D

…… …… 余下全文

篇八 :可扩展商业报告语言(征求意见稿)编制说明

国家标准《可扩展商业报告语言(XBRL)

技术规范(征求意见稿)》编制说明

一、任务来源及说明

根据国家标准化管理委员会20xx年国家标准制、修订计划,财政部起草了国家标准《可扩展商业报告语言(XBRL)技术规范(征求意见稿)》,项目编号为20100019-T-318,计划于20xx年完成报批。

本项任务由财政部提出并归口。

二、目的及意义

可扩展商业报告语言(eXtensible Business Reporting Language,XBRL)是一种基于可扩展臵标语言(eXtensible Markup Language,XML)的业务报告技术标准。它通过给财务会计报告等业务报告中的数据增加特定标记,使计算机能够“读懂”这些报告,并进行符合业务逻辑的处理。为推进XBRL在我国的应用,促进财务会计报告等业务报告信息的深度分析利用,提高监管效能,财政部起草了国家标准《可扩展商业报告语言(XBRL)技术规范(征求意见稿)》。

三、主要内容及说明

本标准分五个部分:第一部分是《可扩展商业报告语言(XBRL)技术规范——基础规范》,它是XBRL技术的详述规范,描述了XBRL的技术架构,定义了XBRL分类标准和实例 1

…… …… 余下全文