篇一 :财务报表怎么做

财务报表怎么做?

财务报表作为企业的密码,一个企业的财务壮观关系着企业的生死存亡,在报表中富含许多的企业信息,当中蕴含了许多的商业机密,若无法及时判断分析,则不利于企业发展。一般公司财务报表该怎么做,可从几点入手操作。

一般财务报表即是对企业财务状况、其经营成果和现金流量的结构性表述,在日常的会计核算资料基础上,按一定的格式内容和方法来定期编制好的,当中涵盖了利润表、现金流量表和资产负债表等,综合全面反映了企业在某一特定时期的财务状况、经营成果和现金流量状况等。

可于每月先将公司的财务状况(包括收入、支出、纳税等)记录下来,然后与月末和年末之时将每个项目进行合计,做成一个汇总表,以便在制作财务报表时使用,确保账项平衡,帐帐相符,和确保账簿资料的真实性与准确性。

一、资产负债表

先找好相应的表格,于表头将公司名称和时间填好,按照项目汇总表,根据表格按顺序依次填入,若需计算的,则先利用会计等式计算好后再填入。

二、利润表

填制方法与资产负债表相同,一样将计算好的数据依次填入,若没有填写的则另行计算好后再填入。

三、现金流量表

填表方法与资产负债表和利润表相同,且部分数据需根据资产负债表及利润表的数据进行填写。

…… …… 余下全文

篇二 :怎样做财务分析报告

怎样做财务报告的静态分析?

刘姝威 20xx年5月20日北京青年报

财务分析有三种基本方法:静态分析、趋势分析和同业比较。其中,静态分析是趋势分析和同业比较的基础。

静态分析是指对一家上市公司一定时期或时点的财务数据和财务指标进行分析。通过静态分析,我们寻找上市公司会计报表存在的问题和风险,或者说,寻找调查分析的重点。

一些财务指标的经济含义

作为普通投资者,在买进股票前,我们应该知道以下财务指标的计算方法和经济含义:

流动比率=流动性资产总额/流动性负债总额

流动资产是指可以在一年或者超过一年的一个营业周期内变现或者耗用的资产,包括存款、短期投资、应收帐款、存货等。流动负债是指可以在一年或者超过一年的一个营业周期内偿还的债务。流动性比率是最常用的财务指标,它测量企业偿还短期债务的能力。在正常情况下,流动比率应该大于1。一般来说,流动比率越高,企业偿还短期债务的能力越强。

速动比率=(流动性资产总额--存货)/流动性负债总额

存货是指企业在生产经营过程中为销售或者耗用而储存的各种自从,包括商品、产成品、半成品、在产品以及原材料等。速动比率测量企业不依靠销售存货而偿还全部短期债务的能力。速动比率小于1,意味着企业不卖出存货就不能偿还其短期债务。

…… …… 余下全文

篇三 :关于财务报告:如何做好财务分析工作

关于财务报告:如何做好财务分析工作

如何做好财务分析工作?之前曾经系统了解过财务分析的体系,以下是总结的内容,仅供参考:

一、目的(判断、决策)

利益相关者,与企业结合的目的不一样;

股东:盈利能力;债权人:偿债能力;经营者,主要关注货币性收益以及控制性权益;

1、评价过去的经营业绩,主要是成长率以及与行业平均水平的比较;

2、了解目前企业的财务状况怎么样;因为这影响到未来;

3、预测未来的发展趋势(证券定价的核心就是准确预测未来现金流)

二、框架(分析的整体结构,就像盖房子一样,先要把整体的架构搭建起来)

在如何做好财务分析工作中,哈佛的财务分析框架:

1、战略分析:行业分析、竞争战略分析、业务分析;

2、会计分析:会计政策与会计估计是否合理,评估财报的质量;(审计报告)

3、财务分析:三张报表以及财务比率的分析(盈利、偿债、资产管理、成长性)

4、预测分析:预测未来的经营业绩三张表,评估企业价值动因以及可持续性;

李霆道:职业化素养专家。曾在甲骨文(中国)、联想、北大青鸟等知名企业担当业务经理、HR经理、事业部总监、校长职务。

潜心研究职业化技能发展10年,对职业化技能均有自己的独门造诣已研究。

…… …… 余下全文

篇四 :财务报表分析怎么做

财务报表分析怎么做

财务报表是综合反映企业一定时期财务状况和经营成果的报告文件,是企业的管理者、股东、债权人了解与掌握企业的生产经营情况和发展水平的主要信息来源。 公司的财务状况是通过定期的财务报告反映的,现阶段,我国公司的定期主要报告包括三表(资产负债表、损益表、现金流量表)及其附注。财务报表是企业所有 经济活动的综合反映,能够对企业经济效益的优劣做出准确的评价与判断。认真解读与分析财务报表,能帮助我们剔除财务报表的水分,公允地评估企业的决策绩 效。因此企业财务报表分析时,主要是从其中计算整理出各种财务指标,然后再将这些指标进行一定的技术处理。

1.根据情况设定指标

要根据不同的对象确定不同的指标。一个指标内含企业的偿债、营运、盈利等多方信息,分公司、中小企业、子公司或投资者、债权人适用具体指标分析,不应不 分对象盲目适用指标分析方法和选择不能体现企业特点的指标作为财务分析指标。财政部颁布的企业财务报表分析指标有20多个,但具体到某个企业的一般性分析 不必面面俱到都选择。一般企业可选择常用的销售毛利率、净资产收益率、总资产报酬率、成本费用利润率、总资产周转率、存货周转率、流动资产周转率、应收账 款周转率、资产负债率、速动比率、资本积累率等11项具有代表性的指标。

…… …… 余下全文

篇五 :财务报表分析怎么做

财务报表分析怎么做

财务报表是综合反映企业一定时期财务状况和经营成果的报告文件,是企业的管理者、股东、债权人了解与掌握企业的生产经营情况和发展水平的主要信息来源。

公司的财务状况是通过定期的财务报告反映的,现阶段,我国公司的定期主要报告包括三表(资产负债表、损益表、现金流量表)及其附注。财务报表是企业所有经济活动的综合反映,能够对企业经济效益的优劣做出准确的评价与判断。认真解读与分析财务报表,能帮助我们剔除财务报表的水分,公允地评估企业的决策绩效。因此企业财务报表分析时,主要是从其中计算整理出各种财务指标,然后再将这些指标进行一定的技术处理。

1.根据情况设定指标

要根据不同的对象确定不同的指标。一个指标内含企业的偿债、营运、盈利等多方信息,分公司、中小企业、子公司或投资者、债权人适用具体指标分析,不应不分对象盲目适用指标分析方法和选择不能体现企业特点的指标作为财务分析指标。财政部颁布的企业财务报表分析指标有20多个,但具体到某个企业的一般性分析不必面面俱到都选择。一般企业可选择常用的销售毛利率、净资产收益率、总资产报酬率、成本费用利润率、总资产周转率、存货周转率、流动资产周转率、应收账款周转率、资产负债率、速动比率、资本积累率等11项具有代表性的指标。

…… …… 余下全文

篇六 :怎么做财务报表

财务报表是对企业财务状况、经营成果和现金流量的结构性表述。财务报表包括资产负债表、利润表、现金流量表。

在编制表格前,大家要先了解一下,三个表格应该包括那些内容,了解每个表格内各项目的对应的内容,并学会三个表格的会计等式或方法。

准备:每个月将公司的一切财务状况,包括收入、支出、纳税等等用表格记录下来,并在月末和年末将每个项目均合计一下,做成一个汇总表格,方便在制作财务报表时使用。这样就能做到帐项平衡,账账相符,以保证帐簿资料的真实性和准确性。

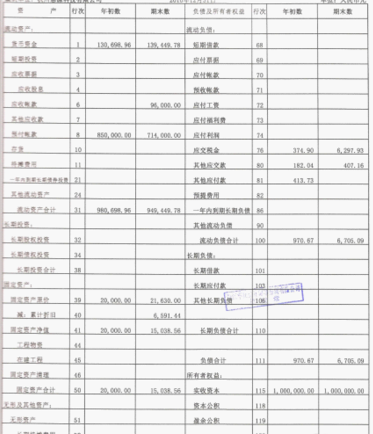

1、资产负债表

综合反映企业某一特定时期财务状况的报表。主要内容是列示资产、负债和所有者权益构成情况。并按会计恒等式原理进行计算填列。报 表左方按流动资产、固定资产、长期负债和所有者权益顺序排列,流动资 产各项目按流动性大小排列。报表的右方按流动负债、长期负债和所有者 权益顺序排列。负债表中有关项目应根据有关帐户的期初、期末余额填 列。

下载或找好表格后,先在表头将公司名称和时间真好,根据前面准备好的项目汇总表,按照表格顺序依次填入,需要计算的,则根据会计等式将其计算好后,再填入表格即可。

2、利润表

综合反映企业一定时期经营成果情况的报表。主要内容是列示各种收入与费用、成本相配比的结果,借以反映企业在一定时期实现的利润。其有关项目一般根据有关帐户的发生额填列。

…… …… 余下全文

篇七 :怎样做财务报告的静态分析

怎样做财务报告的静态分析?(全文)

财务分析有三种基本方法:静态分析、趋势分析和同业比较。其中,静态分析是趋势分析和同业比较的基础。

静态分析是指对一家上市公司一定时期或时点的财务数据和财务指标进行分析。通过静态分析,我们寻找上市公司会计报表存在的问题和风险,或者说,寻找调查分析的重点。 ■一些财务指标的经济含义

作为普通投资者,在买进股票前,我们应该知道以下财务指标的计算方法和经济含义: 流动性资产总额

流动比率=—————————

流动性负债总额

流动资产是指可以在一年或者超过一年的一个营业周期内变现或者耗用的资产,包括存款、短期投资、应收帐款、存货等。流动负债是指可以在一年或者超过一年的一个营业周期内偿还的债务。流动性比率是最常用的财务指标,它测量企业偿还短期债务的能力。在正常情况下,流动比率应该大于1。一般来说,流动比率越高,企业偿还短期债务的能力越强。 (流动性资产总额-存货)

速动比率=————————————

流动性负债总额

存货是指企业在生产经营过程中为销售或者耗用而储存的各种自从,包括商品、产成品、半成品、在产品以及原材料等。速动比率测量企业不依靠销售存货而偿还全部短期债务的能力。速动比率小于1,意味着企业不卖出存货就不能偿还其短期债务。

…… …… 余下全文

篇八 :财务报表应该怎么做

财务报表应该怎么做? ? ? ? 浏览:2015 | 更新:2013-09-07 11:39

财务报表亦称对外会计报表,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。对外报表即指财务报表。对内报表的对称,是以会计准则为规范编制的,向所有者、债权人、政府及其他有关各方及社会公众等外部使用者披露的会计报表。

财务报表是对企业财务状况、经营成果和现金流量的结构性表述。财务报表包括资产负债表、利润表、现金流量表。作为新手的会计人员请和小编一起来了解一下资产负债表、利润表、现金流量表的做法吧,好方便今后的会计工作。 1. 1

资产负债表:下载或找好表格后,先在表头将公司名称和时间真好,根据前面准备好的项目汇总表,按照表格顺序依次填入,需要计算的,则根据会计等式将其计算好后,再填入表格即可。

2. 2

利润表:填表方法和填资产负债表的方法一样,而且有的数据可在资产负债表找到,不用再次计数,只需将资产负债表上已经计算好的数据填入表格即可,在资产负债表上没有则另行填写或计数。

…… …… 余下全文