篇一 :财务会计报告的编制

财务会计报告的编制1、各单位的财务会计报告必须根据审核的会计账簿记录和有关资料编制。 2、财务报告的编制要求:

(1)企业应当以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则——基本准则》和其他各项会计准则的规定进行确认和计量,在此基础上编制财务报表;

(2)财务报表项目的列报应当在各个会计期间保持一致,不得随意变更;

(3)性质和功能不同的项目,应当在财务报表中单独列报,但不具有重要性的项目出外;

(4)财务报表的资产和负债项目的金额、收入项目和费用项目的金额一般不得相互抵销;

(5)当期财务报表的列报,至少应当提供所有列报项目上一可比会计期间的比较数据,以及与理解当期财务报表相关的说明。

3、财务会计报告的提供对象

本单位、本单位有关财务关系人(投资人、债权人),以及政府有关管理部门(财政部门、税务部门等)。

4、财务会计报告的提供期限

企业至少应当按年编制财务报表。年度财务报表涵盖的期间短于一年的,应当披露年度财务报表的涵盖期间,以及短于一年的原因

5、向不同的会计资料使用者提供的财务会计报告,其编制依据应当一致,以不同的依据编制的财务会计报告,实际上是虚假的财务会计报告,是一种严重违法行为,必须依法制止和惩治。

…… …… 余下全文

篇二 :财务会计报告的编制方法

财务会计报告的编制方法

本章提要:本章主要介绍会计报表的编制依据、编制方法,以反编制过程中需要注意的问题;会计报表附注的内容、编制方法,以及编制过程中需要注意的问题。

1. 资产负债表的编制目的及编制依据是什么?

资产负债表是反映企业在某一特定日期(如月末、季末、半年末、年末)财务状况的会计报表,这是一张静态报表。它是根据资产、负债和所有者权益之间的相互关系,按照“资产=负债十所有者权益”这一基本会计恒等式,依照一定的分类标准和一定的顺序,把企业在一定日期的资产、负债、所有者权益反映出来。由此可见,资产负债表是根据编报日的资产、负债和所有者权益账户的期末余额填列。

2. 资产负债表的编制方法是什么?

资产负债表“年初数”栏内各数据,应根据上年末资产负债表“年末数”栏内所示数字填列。如果本年度该表规定的各个项目的名称和内容与上一年不一致,应对上年末该表各项目的名称和数字按照本年度规定加以调整后,再列入本年度该表“年初数”栏内。

资产负债表中“年末数”栏内各项数据的填列方法归纳如下:

(一)可以根据总账账户期末余额直接填列的项目。

资产负债表中大多数项目,根据相应的总账账户的期末余额直接填列,包括:短期投资、应收票据、坏账准备、其他应收款、固定资产原价、累计折旧、在建工程、无形资产、长期待摊费用、短期借款、应付票据、其他应付款、应付工资、应付福利费、未交税金、其他未交款、实收资本、盈余公积等项目。

…… …… 余下全文

篇三 :财务会计报告的编制

财务会计报告的编制(一)教案 宿城中等专业学校 胡局永

【教材版本】

张玉森.陈伟清 中等职业教育会计专业国家规划教材《基础会计》(第三版).北京:高等教育出版社,2008.2

张玉森.中等职业教育会计专业国家规划教材配套教学用书《基础会计习题集》(第三版).北京:高等教育出版社,2008.2

张玉森.中等职业教育会计专业国家规划教材配套教学用书《基础会计教学参考书》(第三版).北京:高等教育出版社,2008.2

【教学目标】

认知目标:.了解并掌握财务会计报告的概念、种类及编制要求;

能力目标:.能在教师指导下做好编制财务会计报告前各项资料的准备工作;

情感目标:激发学生学习的兴趣,培养认真的学习的态度。

【教学重点、难点】

教学重点:.掌握财务会计报告的编制要求;

教学难点:结合实际的具体运用:

【教学媒体及教学方法】

制作幻灯片、黑板

归纳法、模拟演练法、讲练结合法

【课时安排】

1课时(45分钟)

【教学过程】

第一环节 温故知新(5分钟)

【幻灯片演示】

第二环节 新授课(33分钟)

第一节 财务会计报告概述

一、财务会计报告的概念(3分钟)

…… …… 余下全文

篇五 :向不同的使用者提供编制依据不同的财务会计报告

9、向不同的使用者提供编制依据不同的财务会计报告

常见表现形式

向不同的使用者提供编制依据不同和隐瞒重要事实的财务会计报告。

定性依据

19xx年10月31日颁布的《中华人民共和国会计法》第二十条 财务会计报告应当根据经过审核的会计帐簿记录和有关资料编制,并符合本法和国家统一的会计制度关于财务会计报告的编制要求、提供对象和提供期限的规定;其他法律、行政法规另有规定的,从其规定。 财务会计报告由会计报表、会计报表附注和财务情况说明书组成。向不同的会计资料使用者提供的财务会计报告,其编制依据应当一致。有关法律、行政法规规定会计报表、会计报表附注和财务情况说明书须经注册会计师审计的,注册会计师及其所在的会计师事务所出具的审计报告应当随同财务会计报告一并提供。

处理、处罚依据

19xx年10月31日颁布的《中华人民共和国会计法》第四十二条 违反本法规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分:

…… …… 余下全文

篇六 :第八章 财务会计报告

本章主要介绍财务会计报告的概念;财务会计报告的构成;资产负债表的编制要求;资产负债表、利润表的相关概述和编制方法。

本章的主要内容包括:

一是财务会计报告的概念。

二是财务会计报表的构成。

三是财务会计报告的编制要求。(4个)

四是资产负债表的概念、意义、格式和编制方法。(财务状况)

五是利润表的概念、意义、格式和编制方法。(经营成果)

第一节 财务会计报告概述

一、财务会计报告的概念

(一)财务会计报告的概念

财务会计报告,是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

(二)财务会计报告的作用

1.企业的投资者和债权人--投资决策和信贷决策;评估企业管理层对受托资源的经营管理责任的履行情况。

2.企业管理者。

3.国家有关部门。

二、财务会计报告的构成

财务会计报告包括财务报表和其他应当在财务会计报告中披露的相关信息和资料。

一套完整的财务报表至少应当包括:资产负债表、利润表、现金流量表以及附注。小企业可以根据需要选择是否编制现金流量表。(小企业可以不编制现金流量表)

资产负债表是一种静态报表;

利润表和现金流量表是一种动态报表。

…… …… 余下全文

篇七 :会计从业《财经法规》财务会计报告的编制要求

会计从业《财经法规》财务会计报告的编制要求

(二)财务会计报告的编制要求

财务会计报告的编制要求主要有以下内容:

1.企业应当于年度终了编报会计报告。

2.企业编制财务会计报告应当根据真实的交易、事项以及完整、准确的账簿记录等资料,并按照国家统一的会计制度规定的编制基础、编制依据、编制原则和方法进行编制。

3.企业应当依据《企业财务会计报告条例》和国家统一的会计制度的规定,对会计报表中各项会计要素进行合理的确认和计量,不得随意改变会计要素的确认和计量标准。

4.企业应当依照有关法律、行政法规和《企业财务会计报告条例》规定的结账日进行结账,不得提前或者延迟。年度结账日为公历年度每年的12月31日;半年度、季度、月度结账日分别为公历年度每半年、每季、每月的最后一天。

5.企业在编制年度财务会计报告前,应当按照以下规定进行全面清查资产、核实债务:

(1)清查、核实结算款项,包括应收款项、应付款项、应交税金等是否存在,与债务、债权单位的相应债务、债权金额是否一致;

(2)清查、核实原材料、在产品、自制半成品、库存商品等各项存货的实存数量与账面数量是否一致,是否有报废损失和积压物资等;

…… …… 余下全文

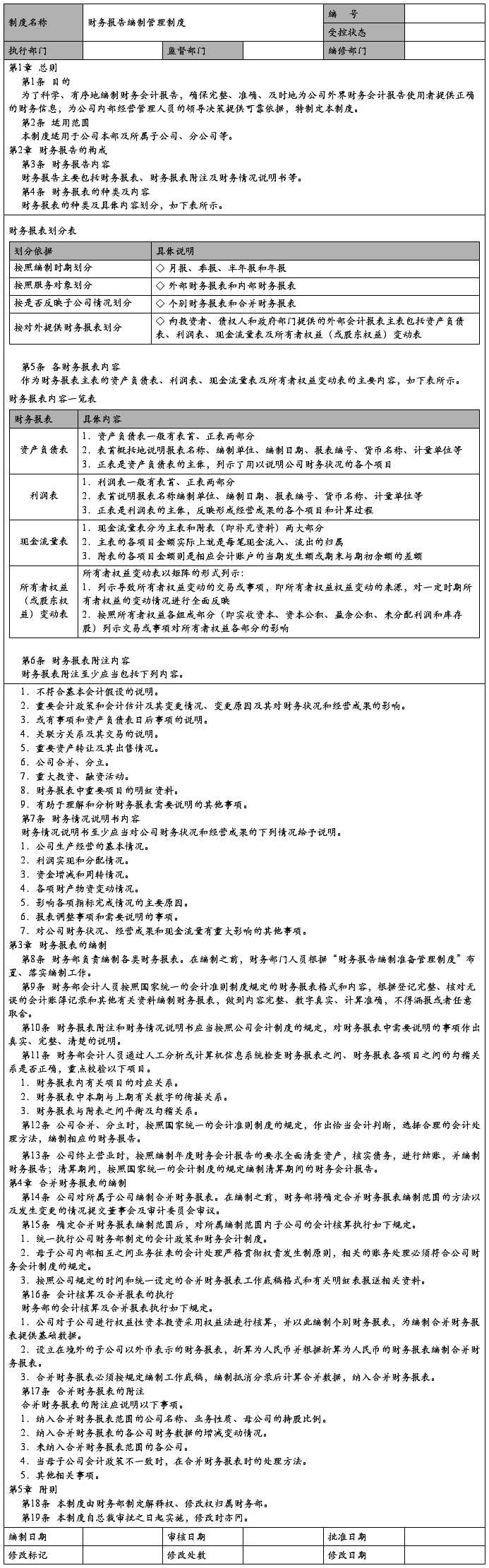

篇八 :16财务报告编制管理制度

16.3.4 财务报告编制管理制度

编制企业财务报告的目的是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

因此,中小企业应针对财务报告编制工作作出相关的制度规范。

下面是某公司制定的财务报告编制管理制度,供读者参考。

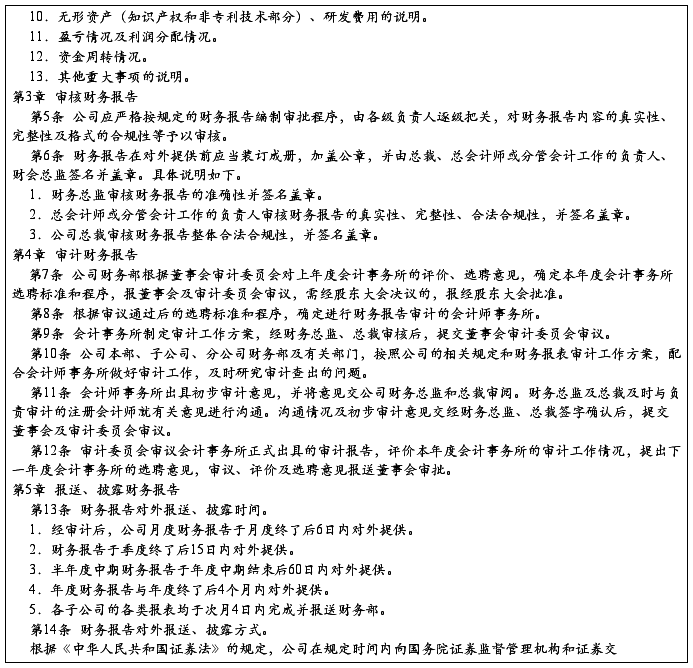

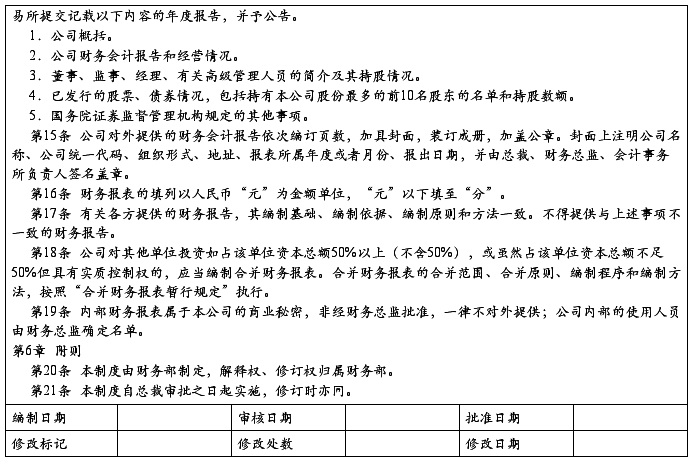

16.3.5 财务报告报送与披露管理制度

下面是某公司的财务报告报送与披露管理制度,供读者参考。

16.4 设计财务报告内部控制记录和凭证

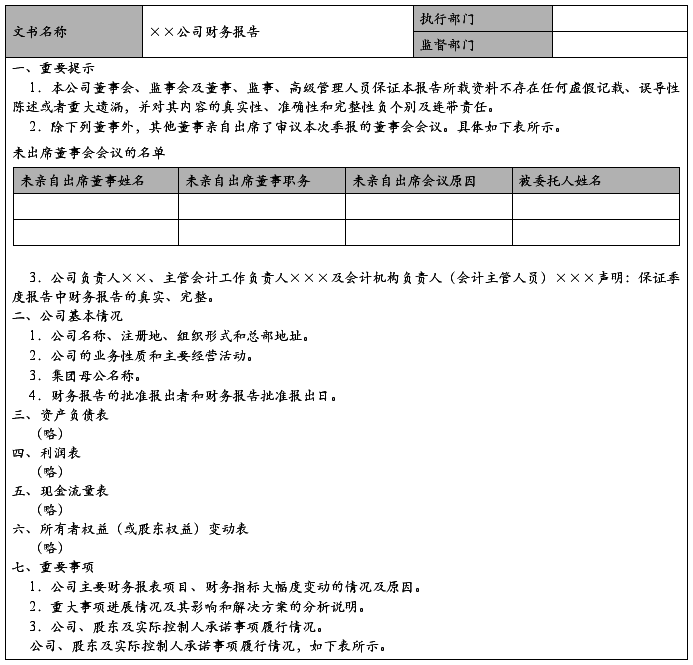

16.4.1 企业财务报告范例

16.4.2 财务报告分析方案

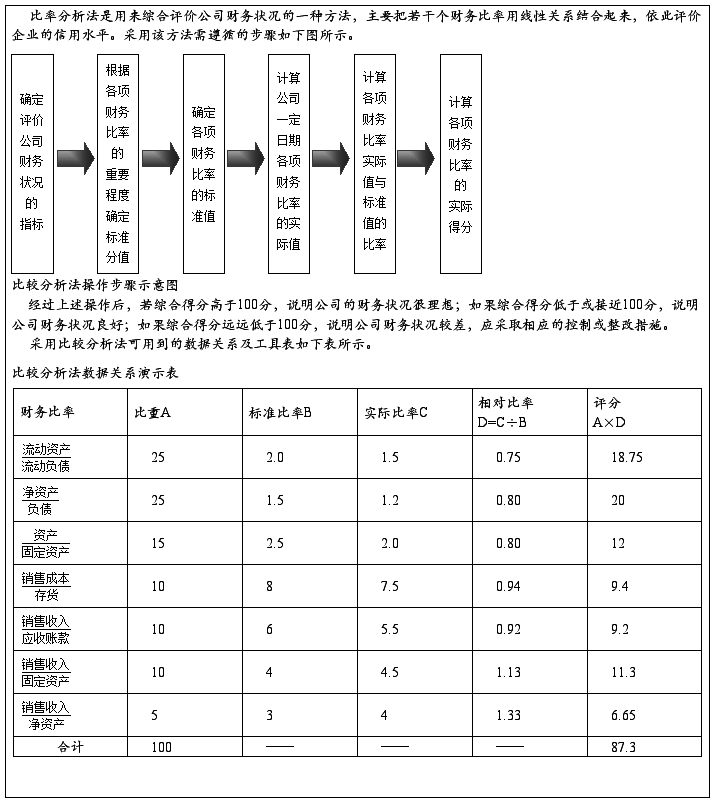

为规范财务报告分析工作,提高财务报告分析效果,企业需针对财务报告分析工作给出相应的方案加以规范。

下面是某公司制定的财务报告分析方案,供读者参考。

…… …… 余下全文