篇一 :财务报表流程

字体:中▼小

中

大

一、出纳岗工作流程……………………………………………………………………3-5

二、销售费用岗工作流程………………………………………………………………5-8

三、管理费用岗工作流程…………………………………………………………….9-12

四、固定资产岗工作流程…………………………………………………………….12-15

五、材料审核岗工作流程…………………………………………………………….16-20

六、成本核算岗工作流程…………………………………………………………….20-24

七、销售核算岗工作流程……………………………………………………………24-26

八、工资福利岗工作流程……………………………………………………………26-31

九、税务岗工作流程.………………………………………………………………31-33

十、内部审计岗工作流程.…………………………………………………………34-38 十一、主管岗工作流程.……………………………………………………………39-41

一、出纳岗工作流程

(一)现金收付

1、收现

根据会计岗开具的收据(销售会计开具的#5@p)收款——→检查收据开具的金额正确、大小写一致、有经手人签名——→在收据(#5@p)上签字并加盖财务结算章——→将收据第②联(或#5@p联)给交款人——→凭记账联登记现金流水账——→登记票据传递登记本——→将记账联连同票据登记本传相应岗位签收制证 工资及固定资产岗(水电费、代收款项)

…… …… 余下全文

篇三 :财务报表编制流程

财务报表编制流程

(1)核实资产。

核实资产是企业编制财务报表前一项重要的基础工作,而且工作量大。主要包括:

①清点现金和应收票据。

②核对银行存款,编制银行存款余额调节表。

③与购货人核对应收账款。

④与供货人核对预付账款。

⑤与其他债务人核对其他应收款。

⑥清查各项存货。

⑦检查各项投资的回收利润分配情况。

⑧清查各项固定资产的在建工程。

编制财务报表中,在核实以上各项资产的过程中,如发现与账面记录不符,应先转入"待处理财产损溢"账户,待查明原因,按规定报此处理 。

(2)清理债务。

企业与外单位的各种经济往来中形成的债务也要认真清理及时处理。对已经到期的负债,要及时偿还,以保持企业的信誉,特别是不能拖欠税款;其他应付款中要 注意是否有不正常的款项。

(3)复核成本。

编制财务报表前,要认真复核各项生产、销售项目 的成本结转情况。查对是否有少转、多转、漏转、错转成本,这些直接影响企业盈亏的真实 ,并由此产生一系列的后果,如多交税金、多分利润,使企业资产流失等。

(4)内部调账。内部调账(转账)是编制财务报表前一项很细致的准备工作。主要有如下几点:

…… …… 余下全文

篇四 :财务报告业务流程

财务报告业务流程

一、 业务目标

1

1.1

2

2.1

3

3.1

4

4.1

4.2 战略目标 树立公司遵纪、守法和维护公司的股东、债权人及其他利益相 关人合法权益的公众公司的良好形象。 经营目标 保证及时满足公司会计信息使用者的需要。 财务目标 保证财务报告的真实、完整、准确与适当披露。 合规目标 保证财务报告的编制符合国家规定及证券监管部门要求。 保证财务报告的编制符合公司内部会计政策、会计制度的要

求。

二、 风险评估

1 战略风险

1.1 未按要求编制财务报告损害了公司遵纪、守法和维护公司的股

东、债权人及其他利益相关人合法权益的公众公司的良好形

象。

2

2.1

3

3.1

3.2

经营风险 财务报告编制不及时, 导致信息披露的延误和未能满足各方 信息需要。 财务风险 纳入合并范围的单位和报表内容不完整,导致报表合并基础不 准确。 合并抵销基础事项及金额归集不完整,导致合并抵销分录不完 整,金额不准确。

2009·第一版 F·1-1

3.3

3.4

4

4.1 未编制完整、准确的抵销分录及合并报表工作底稿,导致抵销 结果不准确。 操作失误,导致财务报告存在错误,以及信息失真。 合规风险 不符合规定编制财务报告,导致相关部门处罚。

…… …… 余下全文

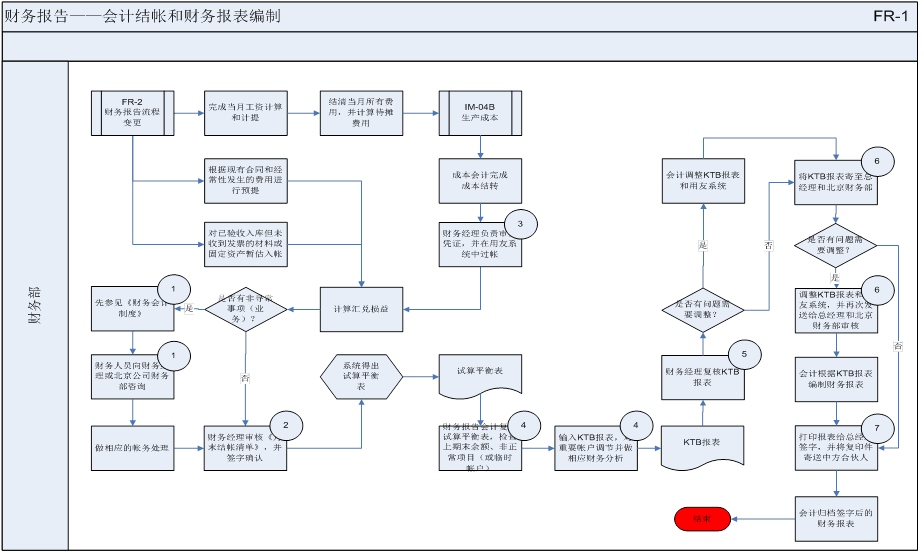

篇六 :内部控制指引14流程图——财务报告

第14章 企业内部控制流程——财务报告

14.1 财务报告编制控制

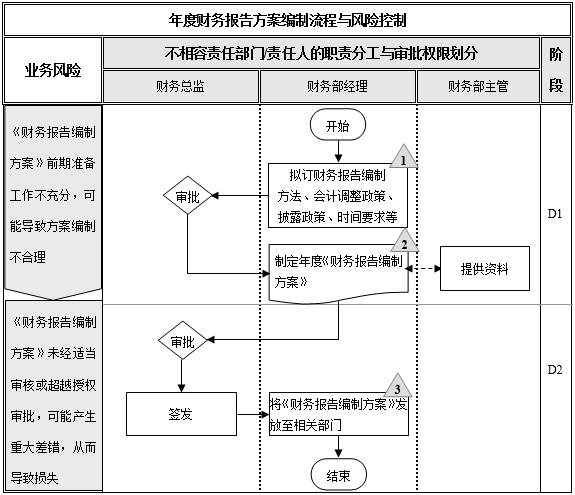

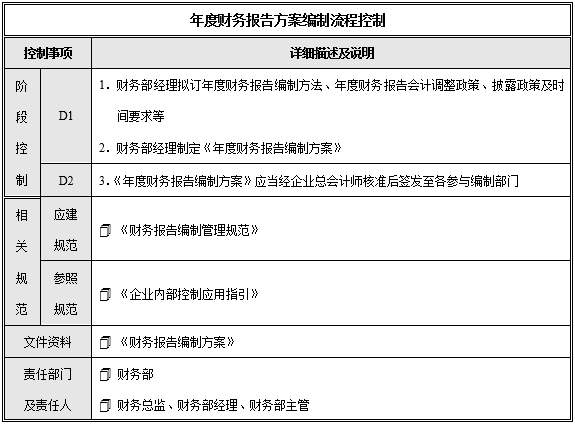

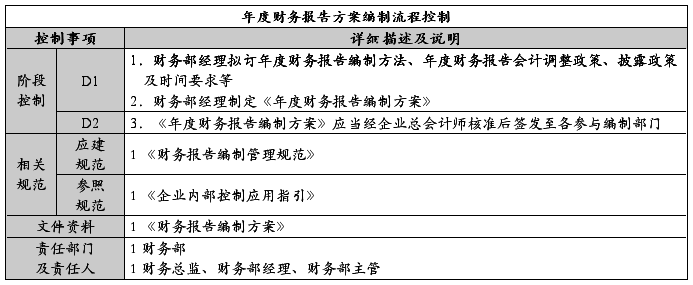

14.1.1 年度财务报告方案编制流程

1.年度财务报告方案编制流程与风险控制图

2.年度财务报告方案编制流程控制表

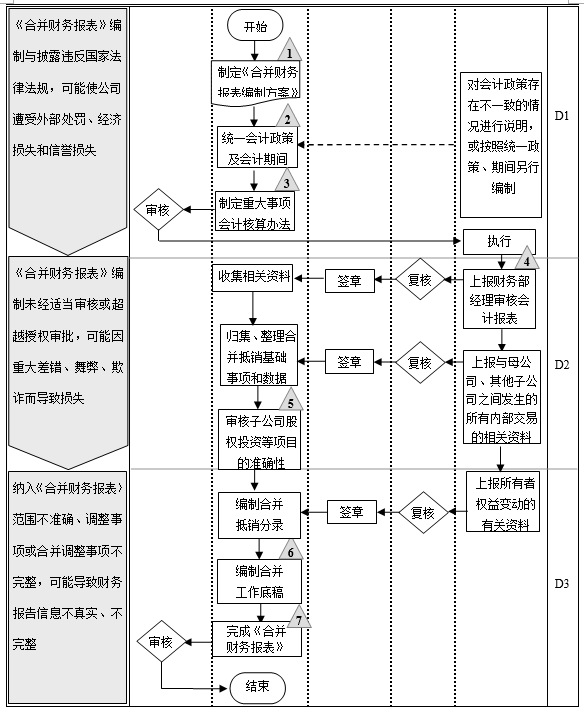

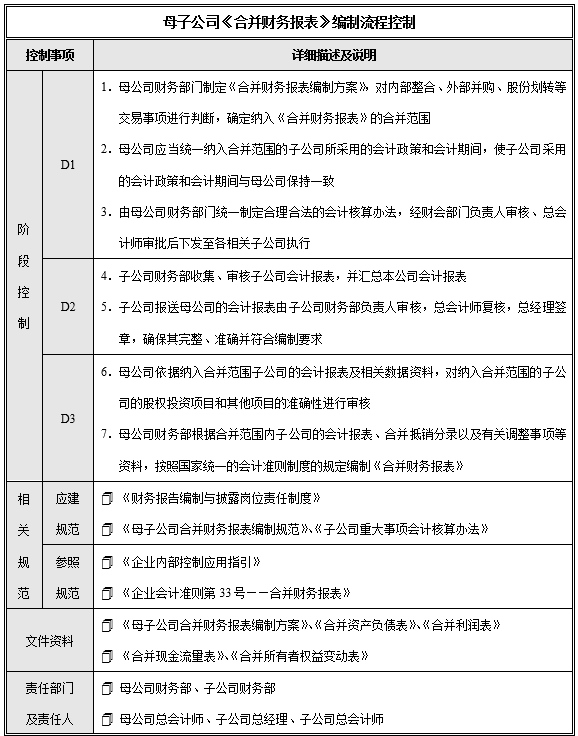

14.1.7 母子公司《合并财务报表》编制流程

1.母子公司《合并财务报表》编制流程与风险控制图

2.母子公司《合并财务报表》编制流程控制表

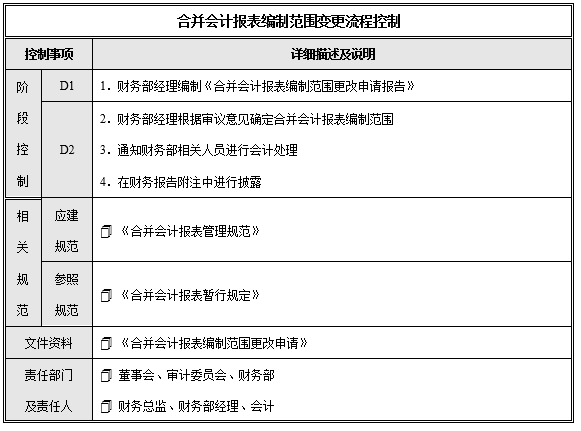

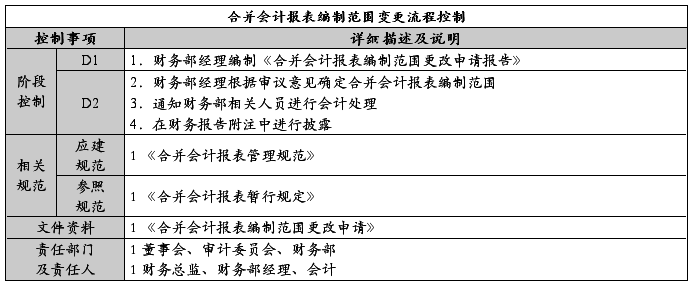

14.1.8 合并会计报表编制范围变更流程

1.合并会计报表编制范围变更流程与风险控制图

2.合并会计报表编制范围变更流程控制表

14.2 财务报告对外提供控制

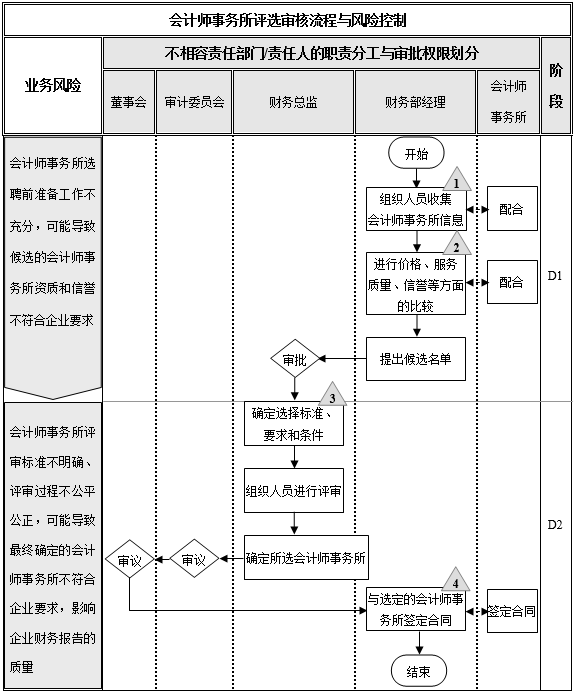

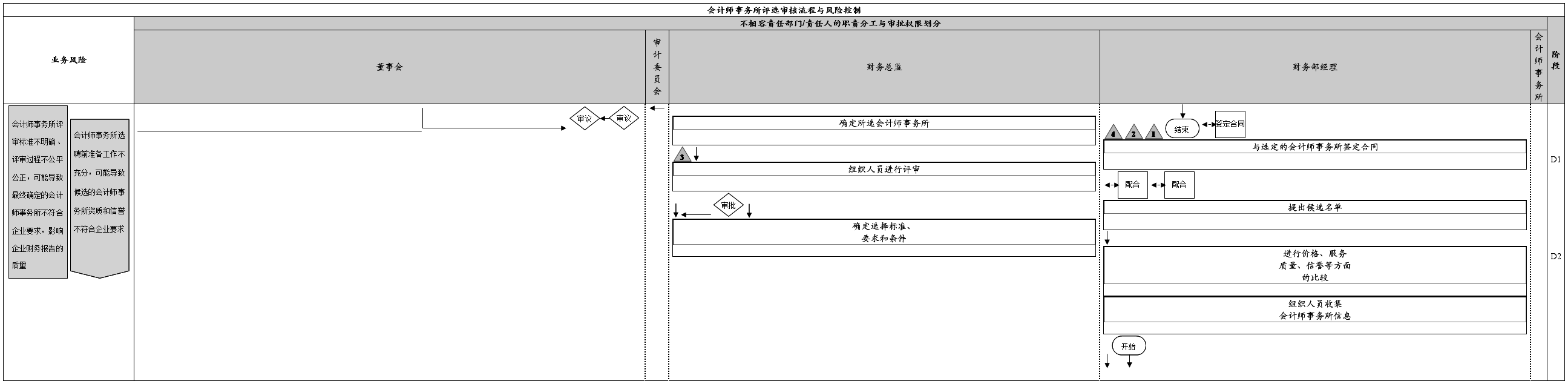

14.2.1 会计师事务所评选审核流程

1.会计师事务所评选审核流程与风险控制图

2.会计师事务所评选审核流程控制表

14.2.2 会计师事务所《初步审计意见》审批流程

1.会计师事务所《初步审计意见》审批流程与风险控制图

…… …… 余下全文

篇七 :财务报表定义及流程

财务报表 (Financial statements)

财务报表定义

财务报表是指在日常会计核算数据的基础上,按照规定的格式、内容和方法定期编制的,综合反映企业某一特定日期财务状况和某一特定时期经营成果、现金流量状况的书面文件。

财务报表的作用

财务报表是财务报告的主要组成部分,它所提供的会计信息具有重要作用,主要体现在以下几个方面:

1. 全面系统地揭示企业一定时期的财务状况、经营成果和现金流量,有利于经营管理人员了解本单位各项任务指针的完成情况,评价管理人员的经营业绩,以便及时发现问题,调整经营方向,制定措施改善经营管理水平,提高经济效益,为经济预测和决策提供依据。

2. 有利于国家经济管理部门了解国民经济的运行状况。通过对各单位提供的财务报表数据进行汇总和分析,了解和掌握各行业、各地区的经济发展情况,以便宏观调控经济运行,优化资源分配,保证国民经济稳定持续发展。

3. 有利于投资者、债权人和其他有关各方掌握企业的财务状况、经营成果和现金流量情况,进而分析企业的盈利能力、偿债能力、投资收益、发展前景等,为他们投资、贷款和贸易提供决策依据。

…… …… 余下全文

篇八 :企业财务报告编制细则控制流程

1 财务报告编制控制

1.1 年度财务报告方案编制流程

1.年度财务报告方案编制流程与风险控制图

2.年度财务报告方案编制流程控制表

1.7 母子公司《合并财务报表》编制流程

1.母子公司《合并财务报表》编制流程与风险控制图

2.母子公司《合并财务报表》编制流程控制表

1.8 合并会计报表编制范围变更流程

1.合并会计报表编制范围变更流程与风险控制图

2.合并会计报表编制范围变更流程控制表

2 财务报告对外提供控制

2.1 会计师事务所评选审核流程

1.会计师事务所评选审核流程与风险控制图

2.会计师事务所评选审核流程控制表

2.2 会计师事务所《初步审计意见》审批流程

1.会计师事务所《初步审计意见》审批流程与风险控制图

2.会计事务所《初步审计意见》审批流程控制表

…… …… 余下全文