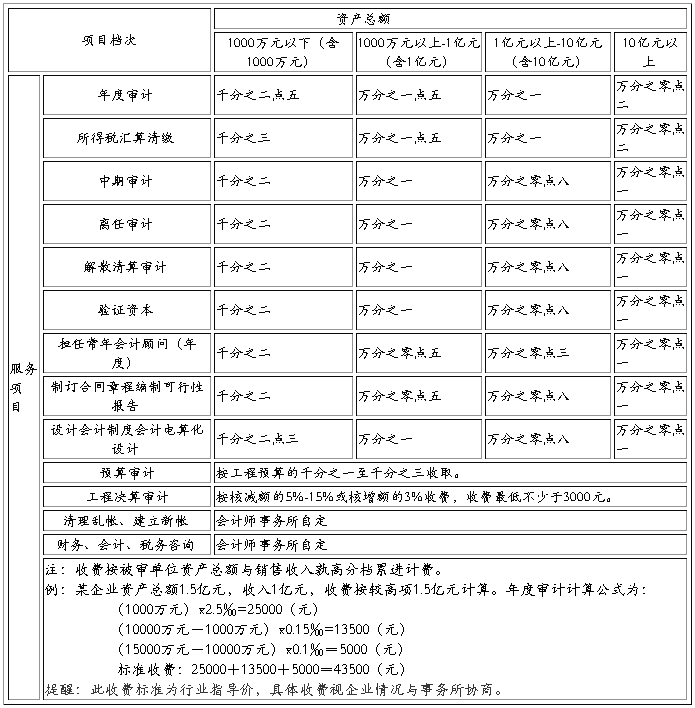

篇一 :费用专项审计报告

专项审计报告

邹贵会专审字[2009]016-1号 山东华波泵业有限公司:

我们审计了后附的山东华波泵业有限公司(以下简称贵公司)20xx年度的研究开发费用结构明细表及有关编制说明。

一、管理层的责任

在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,如实编制研究开发费用结构明细表,是申报企业管理层的责任。这种责任包括:(1)设计、实施和维护与研究开发费用结构明细表相关的内部控制,以使研究开发费用结构明细表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计;(4)恰当界定研究开发项目的具体范围。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对研究开发费用结构明细表发表审计意见。我们按照《高新技术企业认定专项审计指引》的规定执行了审计工作。《高新技术企业认定专项审计指引》要求我们遵守职业道德规范,计划和实施审计工作以对研究开发费用结构明细表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关研究开发费用结构明细表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的研究开发费用结构明细表重大错报风险的评估。在进行风险评估时,我们考虑与研究开发费用结构明细表编

…… …… 余下全文

篇三 :专项审计报告样本

××××××××××公司

×× 年××月××日至×× 年××月××日

承担“ ××”项目

的财务执行情况明细表及审计报告

审计报告

审计编号

ABC公司:

我们审计了后附的××单位(以下简称ABC公司)×× 年××月××日至×× 年××月××日承担“ ××”项目(以下简称项目)的财务执行情况明细表及附注,项目财务执行情况包括本项目的经费收支情况以及合同规定的经济目标的执行情况。项目财务执行情况明细表(以下简称明细表)已由管理层按照监管机构的规定编制以满足监管要求。

一、管理层对明细表的责任

按照企业会计准则、深圳市科技工贸和信息化委员会对财政专项资金管理的相关规定,提供本项目真实、合法、完整的明细表以满足监管要求是管理层的责任。这种责任包括:(1)设计、执行和维护必要的内部控制,以使明细表不存在由于舞弊或错误导致的重大错报。(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

…… …… 余下全文

篇四 :汽车费用审计报告

关于行政部2006~20xx年部分汽车费用审计报告

公司领导:

公司行政部副经理***于20xx年初提交95份2006~20xx年的汽车费用原始凭证申请审核报销,金额总计26万余元。审计部受公司领导委托予以审计。

一、基本情况

公司行政部副经理***提交的95份2006~20xx年汽车费用原始凭证(下称“95份原始凭证”),财务核算分类汇总如下:

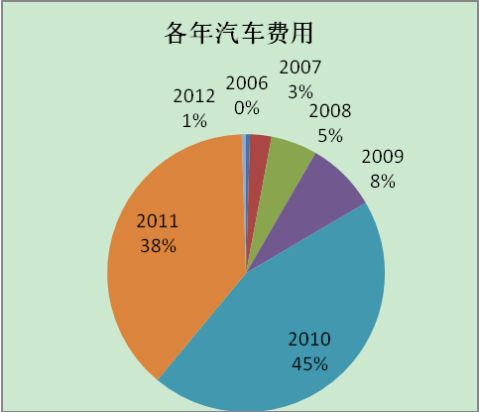

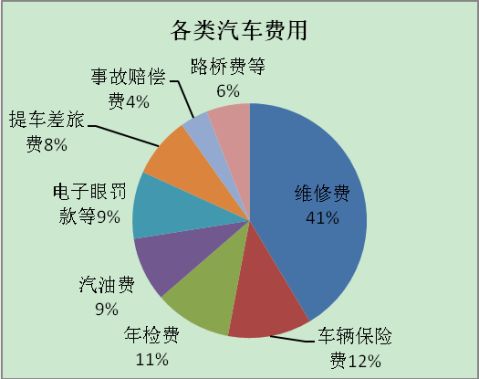

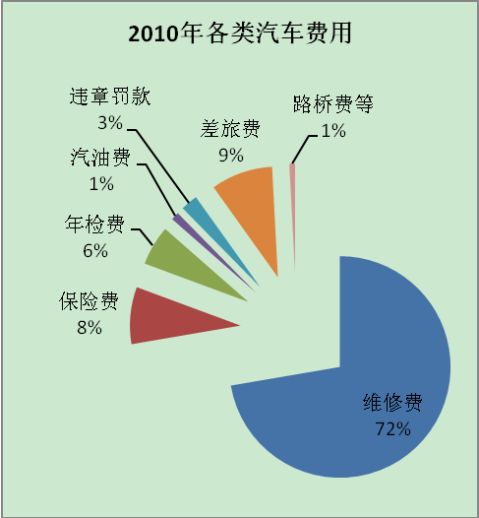

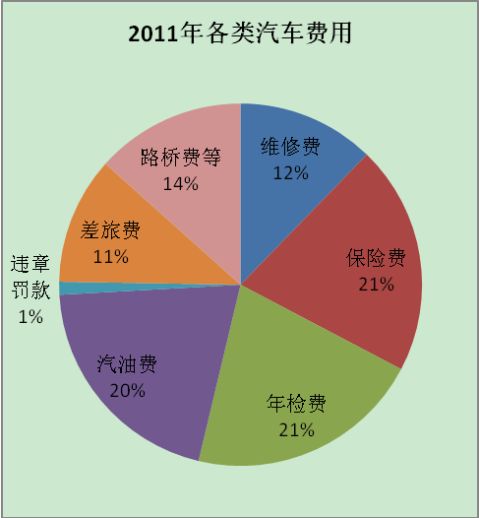

该分类汇总表中各年汽车费用占比及各类汽车费用汇总占比图示如下:

图一 图二

- 1 -

其中20xx年、20xx年各类汽车费用占比图示为:

图三 图四

二、审计部依据公司《车辆使用管理规定》、《汽车费用报销规定》、《固定资产管理规定》(办公类)及《企业会计准则》等,对95份原始凭证所属经济业务的真实性、合法合规性、有效性进行审计,具体情况如下:

1.真实性。分析95份原始凭证所反映的经济业务发生的时间、关联部门和人员及事件,发生的地点等,询问相关部门负责人和经办人(王*、钱*、王**、王**等),并重点对占比41%的汽车维修费进行抽样比照:两家汽车维修公司(非4S店)“A”(公司指定,此次被审汽修费债权公司)和“B”(客户部新选定)部分相同配件及其工时价格(详见下图)。根据配比原则,结合车辆品牌型号差异、目前汽车维修市场没有统一维修工时标准的现状,95份原始凭证中汽车维修费用价格水平应是合理的。95份原始凭证所属经济活动是可以采信的。

…… …… 余下全文

篇五 :三公经费审计报告

XXXXX

公务支出公款消费审计报告

浙XX会专﹝2014﹞ 号

ZZZZZ:

我们接受委托,于20##年3月17日至20日对XXXXX(以下或简称“YYYY”)20##年度公务支出公款消费情况进行了专项审计。保证与公务支出公款消费相关的财务、会计资料及其他有关资料的真实性、完整性是YYYY的责任。我们的责任是对YYYY20##年度公务支出公款消费情况发表意见。我们的审计是依据《关于建立健全公务支出公款消费审计制度的意见》(浙委办发〔2013〕83号)和中国注册会计师审计准则进行的。在审计过程中,我们结合YYYY实际情况,实施了包括抽查会计凭证等我们认为必要的审计程序,并得到了YYYY的支持与配合,现将审计情况报告如下:

一、被审单位基本情况

XXXXXX。

二、公务支出公款消费审计结果

(一)公务支出公款消费总体情况

1. 经审计核实,YYYY20##年度公务支出公款消费合计435.21万元,与20##年决算数703.96万元相比,减少268.75万元,下降38.18%;

2. YYYY20##年度公务支出公款消费决算数合计435.21万元,与20##年预算数163.00万元相比,超支272.21万元,超预算167.00%。

…… …… 余下全文

篇六 :研发费用审计报告

专项审计报告

豫捷专审字(2011)第xxx号

郑州新光色耐火材料有限公司:

我们审计了后附的郑州新光色耐火材料有限公司(以下简称贵公司)20##年度、20##年度和20##年度的研究开发费用结构明细表及有关编制说明。

一、管理层的责任

在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,如实编制研究开发费用结构明细表,是申报企业管理层的责任。这种责任包括:(1)设计、实施和维护与研究开发费用结构明细表相关的内部控制,以使研究开发费用结构明细表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计;(4)恰当界定研究开发项目的具体范围。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对研究开发费用结构明细表发表审计意见。我们按照《高新技术企业认定专项审计指引》的规定执行了审计工作。《高新技术企业认定专项审计指引》要求我们遵守职业道德规范,计划和实施审计工作以对研究开发费用结构明细表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关研究开发费用结构明细表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的研究开发费用结构明细表重大错报风险的评估。在进行风险评估时,我们考虑与研究开发费用结构明细表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用相关会计政策的恰当性和作出相关会计估计的合理性,以及评价研究开发费用结构明细表的总体列报。

…… …… 余下全文

篇八 :广告费用专项审计报告

XXXXXX公司

2010-20xx年度广告宣传费用

专项审计报告

XXXXXX公司:

我们审计了后附的XXXXXX公司2010-20xx年度的广告宣传费用明细表及有关编制说明。

一、管理层的责任

在企业会计准则框架下,如实编制广告宣传费用明细表,是申报企业管理层的责任。这种责任包括:(1)设计、实施和维护与广告宣传费用明细表相关的内部控制,以使广告宣传费用明细表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;

(3)作出合理的会计估计;(4)恰当界定广告宣传费用的具体范围。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对广告宣传费用明细表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对广告宣传费用结构明细表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关广告宣传费用明细表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的广告宣传费用明细表重大错报风险的评估。在进行风险评估时,我们考虑与广告宣传费用明细表编制相关的

…… …… 余下全文