篇一 :财务管理案例分析报告

财务管理

案例分析报告

案例10

案例简介

是关于杉杉集团的前身---宁波甬港服装总厂生产经营发生严重亏损,总资产不足500万元,濒临破产境地。后来,经过资本扩张,调整资本结构,保持了企业良好的财务状况,使之奇迹般发展成为520户国家重点企业之一。

案例分析

最佳资本结构的判断标准:(1)能使企业价值最大化 (2)加权平均资金

成本最低 (3)资本的流动性及结构弹性

杉杉集团的资本结构调整,主要分为两步:一是在产品经营期间,积极增加负债,获取财务杠杆利益。杉杉集团在股份制改造初期,企业的财务策划增加财务杠杆利益为出发点,采用积极型筹资策略,大量提高债务比重,同时加强管理,降低资金成本,减少筹资风险,从而提高了权益资本收益率,获取了较大的财务杠杆利益,为企业快速完成资本原始积累发挥了积极的贡献。二是在企业高成长期间,保持适度负债,选择最优资本结构。国家大幅度下调信贷利率,使企业的债务成本趋低。杉杉集团企业财务策划经广泛而深入的研讨,采用适度负债的中庸型筹资策略,选取综合资金成本最低的方案作为最优资本结构方案。这样,既获取了较大的财务杠杆利益,又不影响所有者对企业的控制权,企业财务信誉大大提高,为稳定发展创造了良好的财务环境。

…… …… 余下全文

篇二 :财务报表分析报告(案例分析)

财务报表分析

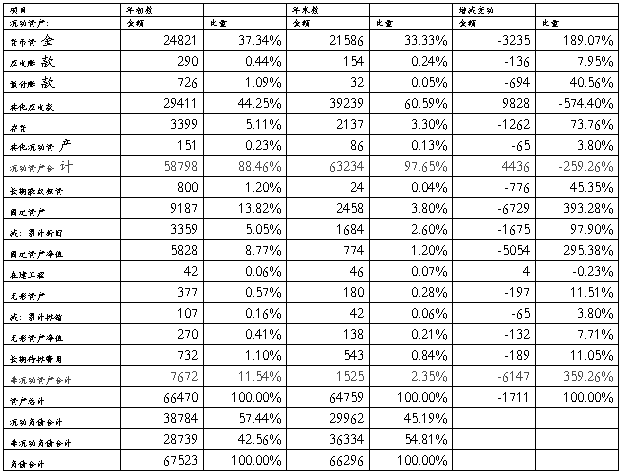

一、资产负债表分析

(一) 资产规模和资产结构分析

单位:万元

1、资产规模分析:

从上表可以看出,公司本年的非流动资产的比重2.35%远远低于流动资产比重97.65%,说明该企业变现能力极强,企业的应变能力强,企业近期的经营风险不大。

与上年相比,流动资产的比重,由88.46%上升到97.65%,非流动资产的比重由11.54%下降到2.35%,主要是由于公司分立,将公司原有的安盛购物广场、联营商场、旧物市场等非超市业态独立出去,报表结果显示企业的变现能力提高了。

2、资产结构分析

从上表可以看出,流动资产占总资产比重为97.65%,非流动资产占总资产的比重为,2.35%,说明企业灵活性较强,但底子比较薄弱,企业近期经营不存在风险,但长期经营风险较大。

流动负债占总负债的比重为57.44%,说明企业对短期资金的依赖性很强,企业近期偿债的压力较大。

非流动资产的负债为42.56%,说明企业在经营过程中对长期资金的依赖性也较强。企业的长期的偿债压力较大。

(二) 短期偿债能力指标分析

…… …… 余下全文

篇四 :财务管理案例分析报告

宜宾五粮液股份有限公司财务分析报告

2013 年12月20日

目录

一、行业背景及公司基本情况.......................................................................................................................................................... 2

(二)公司基本情况............................................................................................................................................................................ 2

二、财务报告分析(环比分析法).................................................................................................................................................. 3

…… …… 余下全文