篇四 :会计电算化毕业论文开题报告

莱 芜 职 业 技 术 学 院

毕业设计(论文)开题报告

论文题目:会计电算化系统的安全风险及防范

所 在 系: 经济管理系

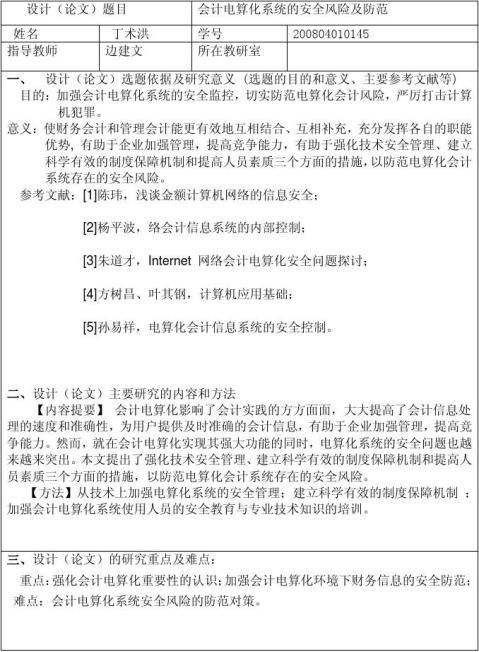

姓 名: 丁术洪

专 业: 会计电算化 班 级: 08级会计1班

指导老师: 边建文

二零一一 年 三 月 七 日

莱芜职业技术学院毕业设计(论文)开题报告

…… …… 余下全文

篇五 :会计电算化开题报告

河南工业贸易职业学院

毕业论文开题报告

题 目: 企业筹资方式的比较和选择

教学系部: 会 计 系

教 研 室:

专 业: 会计电算化

班 级: 08会电107

学 号: 20083420

姓 名: 吴 鑫

指导教师: 刘 阿 千

填表日期: 2010 年 6 月 24 日

题 目:企业筹资方式的比较和选择

一、选题的依据及意义

企业的创立、生存和发展,必须以一次次的筹资、投资、再筹资为前提。资本是企业的血脉,是企业经济活动的持续推动力。企业筹资活动是一个动态的过程,表现为既定目标下的企业筹资框架的选择,也即企业筹资行为合理与否是通过筹资结构来反映的。对于各企业而言,如何选择筹资方式;怎样把各种筹资方式组合成最适合企业的筹资框架;怎样去把握筹资的规模,这些问题都是在筹资之前就需要进行认真分析和研究的。

二、研究现状及发展趋势(含文献综述)

我国中小企业已经成为国民经济不可忽视的力量。国际金融业已经向业务专业化和机构多样化发展。我国中小企业融资的步伐落后于世界发展的脚步 ,正处于步履维艰境地。通过一定程度的国际借鉴 ,并纠正一些错误的看法 ,进一步重视民间金融这一将蓬勃发展的金融组织的重要作用。

…… …… 余下全文

篇六 :会计电算化系统的安全性分析 开题报告

淮 阴 工 学 院

毕业论文开题报告

学 生 姓 名:

专 业:

论 文 题 目:

指 导 教 师:

2009 年 2 月 16 日

学 号: 财务管理 会计电算化系统的安全性分析

毕 业 论 文 开 题 报 告

文 献 综 述

毕 业 论 文 开 题 报 告

毕 业 论 文 开 题 报 告

毕 业 论 文 开 题 报 告

毕 业 论 文 开 题 报 告

毕 业 设 计 开 题 报 告

…… …… 余下全文

篇七 :会计电算化应用存在问题及对策开题报告

会计电算化应用存在问题及对策开题报告

毕业设计(论文)开题报告 2011 届 A 企业在会计电算化应用中存在的问题及对 策 学生姓名 AAA 学 号

0202080129 系 别 经济与管理系 专业班级 会计学0801 班 指导教师 BB 填写日期 2010 年12 月 开题报告的内容

一、本课题国内外状况,说明选题依据和意义 (一)国外研究状况 国外会计电算化的发展经历了四个阶段:(1)单项会计核算业务电算化;(2)会计综合数据 处理的全部电算化;(3)建立了网络化的、以管理为重心的会计信息系统或企业管理信息系统;(4) 建立了会计或企业管理决策支持系统和专家系统。 国外会计电算化的发展全球范围会计电算化,是从50 年代开始起步的。70 年代以后,由于计算 机技术发展,机件价格不断降低,特别是微型计算机和网络技术的出现,给会计电算化开辟了广阔 天地。会计人员不再把会计电算化看成是技术人员的工作,而是积极参加到这一工作中来,成为这 方面的专家。国际会计师联合会(IFAC)1987 年 10 月在日本东京召开的第十三届世界会计师大会 的中心论题就是会计电算化,这标志会计电算化在全球范围内进入新的发展阶段。 (二)国内研究状况 我国从 20 世纪 70 年代末期由国外引入会计电算化理念,受经济发展、科技进步等多重因素影 响,特别是从1998 年以后,国家财政部先后出台了《会计核算软件管理的几项规定(运行)》、《会 计电算化管理办法》等多项政策法规,

…… …… 余下全文