篇一 :原材料按计划成本核算例题

原材料按计划成本核算例题

(二)购入原材料的会计处理

1.货款已经支付,同时材料验收入库

[业务6]:A公司购入甲材料一批,货款30000元,增值税5100元,#5@p账单已收到,计划成本为32000元,已验收入库,全部款项以银行存款支付。

借:材料采购 30 000

应交税费——应交增值税(进项税额)5 100

贷:银行存款 35 100

2.货款已经支付,材料尚未验收入库

[业务7]:A公司采用汇兑结算方式购入乙材料一批,货款40000元,增值税6800元,#5@p账单已收到,款已付,计划成本为38000元,材料尚未入库。

借:材料采购 40000

应交税费——应交增值税(进项税额)6 800

贷:银行存款 46 800

3.货款尚未支付,材料已经验收入库

[业务8]:A公司采用银行承兑汇票支付方式购入丙材料一批,货款50000元,增值税8500元,#5@p账单已收到,计划成本为52000元,材料已经验收入库。

借:材料采购 50000

…… …… 余下全文

篇二 :原材料按照计划成本核算

按计划成本进行物资采购业务的核算

1、 设置的帐户

2、 按 计划 成 本 进 行 原 材 料核 算 的 会 计 处 理

业 务1 : 某 企 业 原 材 料 按 计划 成 本 核 算 。3 月 份“ 原 材 料” 帐 户 余 额9000 元 ,“ 材 料 成 本 差 异” 帐 户 借 方 余 额900 元 。 本 月 购 入 原 材 料 实 际 成 本20000 元 , 增 值 税3400 元 , 购 入 材 料 已 经 验 收 入 库 , 其 计 划 成 本17695 元 。 本 月 生 产 产 品 用 材 料10000 元 , 车 间 用 材 料2000 元 。 作 出 相 关 的 会 计 处 理 。

⑴ 购 入 材 料 时 : 借 : 物 资 采 购 20000

应 交 税 费- 应 交 增 值 税( 进 项 税 额)3400

…… …… 余下全文

篇三 :原材料采用计划成本核算的基本方法

原材料采用计划成本核算的基本方法

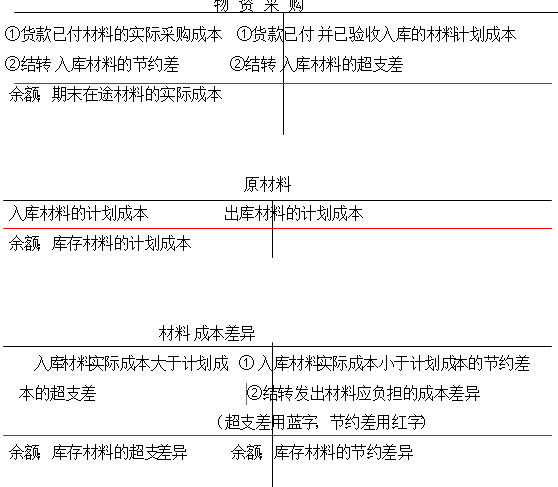

一、所谓计划成本核算是指原材料在按照实际成本购进后,按照计划价格入账,并且按照计划成本发出。它适用于原材料品种较多的企业,优点是便于计算,原材料成本便于进行可比性分析。

原材料采用计划成本核算,要使用二个会计科目:“材料采购”和“材料成本差异”。 “材料采购”的借方核算材料购进的实际成本;贷方核算原材料入库转出及原材料实际成本与计划成本差异转出数;余额一般在借方,反映在途原材料的实际成本。

“材料成本差异”科目反映已经入库原材料的实际成本与计划成本之间的差异。借方反映实际成本大于计划成本数,即超支数,同时反映发出材料应负担的差异节约数;贷方反映实际成本小于计划成本数,即节约数,同时反映发出材料应负担的差异超支数;期末余额如为借方,表示库存材料的实际成本大于计划成本的差异,也就是超支数;期末余额如为贷方余额,表示库存材料的实际成本小于计划成本的差异,也就是节约数。

二、账务处理

甲企业是一般纳税人,A材料材料成本差异账户期初余额为贷方余额15 000元,原材料计划单价为100元,原材料期初余额20 000元。本月发生如下经济业务:

1、1日,购进500吨,专票上反映货款为80 000元,增值税13 600元,#5@p收到,材料已入库,款项已支付。

…… …… 余下全文

篇四 :原材料计划成本核算法

原材料计划成本核算法

日常核算可以按实际成本计价核算,也可以按计划成本计价核算。而对于材料收发业务较多且计划成本资料较为健全、准确的企业,一般都采用计划成本进行材料收发核算。

原材料按计划成本核算的特点是:收发凭证按材料的计划成本计价,原材料的总分类帐和明细分类帐均按计划成本登记。原材料的实际成本与计划成本的差异,通过“材料成本差异”科目核算,月份终了,将发出的原材料的计划成本与材料成本差异调整为实际成本。

其具体帐务处理可分为以下四方面:

1、货款金额已定,材料月末未验收入库。

此种情况下只需按#5@p帐单的货款和相应的增值税等作购入处理,不必计算材料成本差异。即: 借:物资采购 (实际成本)

应交税金——应交增值税(进项税额)

贷:银行存款、应付票据、应付帐款等在小规模纳税人下的增值税计入物资采购成本,以下同。

2、货款金额已定,材料月末已验收入库。

此种情况下既要按#5@p帐单上的货款和相应的增值税等作购入处理,同时又要计算材料成本差异。 借:物资采购(实际成本)

应交税金——应交增值税(进项税额)

贷:银行存款、应付票据、应付帐款等同时作入库处理:

借:原材料(计划成本)

…… …… 余下全文

篇五 :原材料计划成本

【例题】A公司为一般纳税人,增值税率17%,材料

按计划成本核算。20xx年4月初有关账户余额如下: “材料采购”科目余额:218万元;

“原材料”科目余额:980万元;

“材料成本差异”科目余额20万元(贷方余额); 材料计划单价每公斤5万元。材料验收入库时,材料成本差异即时结转。本月发生下列有关业务:

(1)5日购进材料100公斤,价款500万元、进项税额85万元;运杂费5万元,材料已验收入库,货款已经支付。

(2)10日购进材料一批,账单已到,价款300万元,增值税为51万元,签发并承兑商业汇票,票面金额351万元,材料尚未到达。

(3)15日,购入材料60公斤,已验收入库,当日未收到结算凭证。

(4)20日,月初在途材料全部到达共计44公斤,已验收入库。货款已于上月支付。

(5)30日,根据领料凭证汇总表,共领用320公斤,其中产品生产耗用220公斤,车间一般耗用100公斤。

(6)30日,本月15日购入60公斤材料结算凭证仍未到达,按计划成本暂估料款入账。

(7)30日,结转发出材料应负担的材料成本差异。

『正确答案』

(1)借:材料采购 (500+5)505 应交税费——应交增值税(进项税额)85 贷:银行存款 590 借:原材料 500 贷:材料采购 500 实际成本505-计划成本500=5(万元)超支差异 借:材料成本差异 5 贷:材料采购 5

…… …… 余下全文

篇六 :计划成本法下原材料的核算

计划成本法下原材料的核算

核算的内容包括:原材料的购入、发出

计划成本的思路:

原材料购入时,先通过“材料采购”账户来归集材料的采购成本(实际成本),材料入库时转入“原材料”账户(计划成本),差额计入“材料成本差异”。

原材料发出时,按计划成本发出。

月末结转材料成本差异。首先计算材料成本差异率。

账务处理:

1.购入材料时

借:材料采购(实际成本/采购成本)

应交税费

贷:银行存款 注意:在计算材料的采购成本时,与上一节讲外购材料的算法一致。

2.材料入库时

借:原材料(计划成本)

材料成本差异(超支差)

贷:材料采购(实际成本)

材料成本差异(节约差)

差额计入“材料成本差异”

注意:材料入库时,若有损耗,应按实际入库数量*计划单价入库。

3.发出材料时

借:生产成本

制造费用

销售费用等

贷:原材料(计划成本)

4.结转差异

材料成本差异率=差异额/材料总数量

材料成本差异率=差异额/材料总数量*计划单价 根据以上的差异率,计算发出材料应承担的差异额

发出材料应承担的差异额=差异率*发出材料的数量

如为超支,补回少记部分

…… …… 余下全文

篇七 :原材料按计划成本核算例题

【例题】A公司为一般纳税人,增值税率17%,材料按计划成本核算。20xx年4月初有关账户余额如下:

“材料采购”科目余额:218万元;

“原材料”科目余额:980万元;

“材料成本差异”科目余额20万元(贷方余额);

材料计划单价每公斤5万元。材料验收入库时,材料成本差异即时结转。本月发生下列有关业务:

(1)5日购进材料100公斤,价款500万元、进项税额85万元;运杂费5万元,材料已验收入库,货款已经支付。

(2)10日购进材料一批,账单已到,价款300万元,增值税为51万元,签发并承兑商业汇票,票面金额351万元,材料尚未到达。

(3)15日,购入材料60公斤,已验收入库,当日未收到结算凭证。

(4)20日,月初在途材料全部到达共计44公斤,已验收入库。货款已于上月支付。

(5)30日,根据领料凭证汇总表,共领用320公斤,其中产品生产耗用220公斤,车间一般耗用100公斤。

(6)30日,本月15日购入60公斤材料结算凭证仍未到达,按计划成本暂估料款入账。

(7)30日,结转发出材料应负担的材料成本差异。

『正确答案』

(1)借:材料采购 (500+5)505

…… …… 余下全文