篇一 :土地增值税预征和清算工作总结

根据《国家税务总局关于房地产开发企业土地增值税清算管理有关问题》(国税发[20xx]187号)和《XXX地方税务局印发<XX省土地增值税预征办法>和<XX省土地增值税预征清算办法>的通知》(XX税函发[20xx]206号)的精神, 为了充分发挥土地增值税规范和引导房地产市场健康有序发展的积极作用,我局按照酒泉市局《关于开展土地增值税预征和清算检查工作》的安排部署,采取有效措施做深做细土地增值税征管工作,取得了显著效果。

一、辖区纳税人的基本情况

我局管理辖区已登记注册房地产开发企业9户,其中正常运营的有5户,其他4户企业中1户企业因资金困难现处于停业状态,3户企业虽已取得房地产开发资格,但尚未实施项目开发,按照(国税发[20xx]187号)文件精神,我局将正常生产经营的5户企业(其中达到清算条件的3户)实施符合清算条件的27个开发项目进行了土地增值税清算。

二、统筹安排,合理分工,为土地增值税清算工作提供有力的组织保证。土地增值税清算工作程序复杂,扣除项目涉及面广,纳税人不仅有专业的房地产开发企业,还涉及其他有涉税行为的企业、事业单位或个人,根据上述情况,我局专门成立了清算工作领导小组,由局领导负责,各相关科室、分局负责人为成员,抽调业务精通,工作负责的同志,

…… …… 余下全文

篇二 :关于土地增值税清算的归纳总结

关于土地增值税清算的归纳总结

土地增值税是房地产开发企业的主要税种。土地增值税清算,是指纳税人在符合土地增值税清算条件后,依照税收法律、法规及土地增值税有关政策规定,计算房地产开发项目应缴纳的土地增值税税额,并填写《土地增值税清算申报表》,向主管税务机关提供有关资料,办理土地增值税清算手续,结清该房地产项目应缴纳土地增值税税款的行为。主管税务机关应及时对纳税人清算申报的收入、扣除项目金额、增值额、增值率以及税款计算等情况进行审核,依法征收土地增值税。

由于土地增值税所涉及的周期较长,覆盖范围较广,清算时提供资料较多,清算审核内容比较复杂。所以,我多次登门请教税务局政策法规处专家,又与房地产企业界资深人士反复探讨论证,结合企业的实际问题,对土地增值税清算进行了比较全面地学习和研究。现归纳总结如下:

一、土地增值税的征收方式

征收方式分为查账征收和核定征收。

根据国税发?2009?91号文件:第三十四条在土地增值税清算中符合以下条件之一的,可实行核定征收。

(一)依照法律、行政法规的规定应当设臵但未设臵账簿的;

(二)擅自销毁账簿或者拒不提供纳税资料的;

(三)虽设臵账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;

…… …… 余下全文

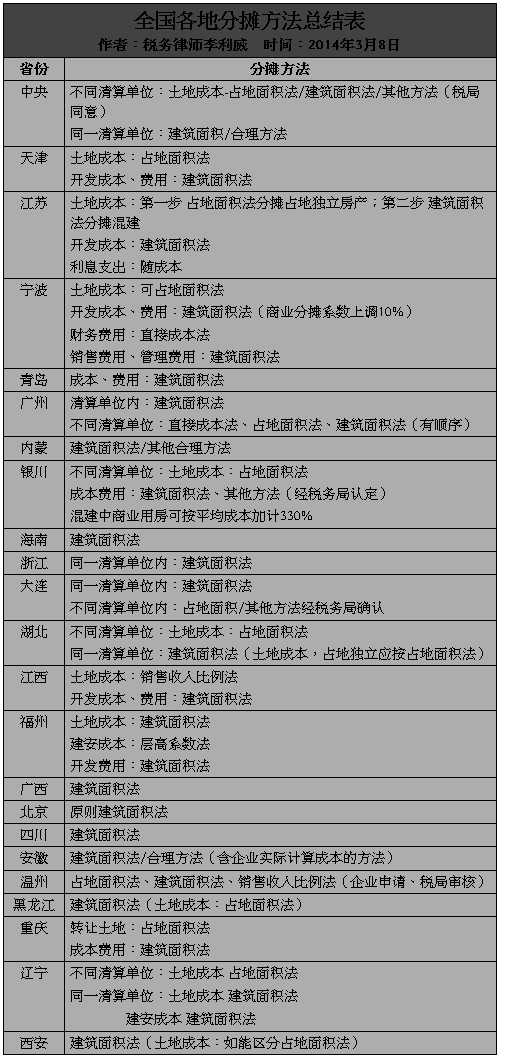

篇三 :土地增值税分摊方法总结表

土地增值税分摊方法总结表

(20##-03-13 14:07:00)

转载▼

转载▼

原文地址:土地增值税分摊方法总结表作者:李利威律师

扣除项目的分摊方法

一、中央的规定

二、天津的规定(津地税地[2010]49号)

三、江苏的规定(苏地税规[2012]1号)(苏地税发[2009]72号)

十一、南京的规定(南京市地方税务局土地增值税征管和政策问题解答)

四、常州的规定(常地税一便函〔2013〕2号)

四、宁波的规定(甬地税二[2010]106号)(甬地税二[2009]104号)(甬地税二[2010]106号)(甬地税二[2007]74号)

五、青岛的规定(青地税发[2008]100号)

六、广州的规定(穗地税函[2013]179号)(穗地税发[2013]152号)(穗地税函[2012]198号)(穗地税函[2008]342号)(穗地税函[2010]170号)

七、内蒙古的规定(内地税字[2007]87号)

八、丽水的规定(丽地税政[2007]87号)

九、银川的规定(银地税发【2007】214号)

十、宁夏的规定(宁地税发[2007]46号)

…… …… 余下全文

篇四 :土地增值税清算单位确定各地政策规定总结表

土地增值税清算单位确定各地政策规定总结表

北京

辽宁

安徽

宁波

深圳

重庆

浙江

吉林

江苏

厦门

大连

广州

青岛

西安

湖北

海南

附:各地法规 发改委立项 发改委立项;工程规划许可证 工程规划许可证 工程规划许可证 销售许可证 工程规划许可证 审批、备案项目(不许自行划分) 发改委立项;五证/竣工备案证 发改委立项;自行分期结合工程规划许可证 工程规划许可证 企业会计核算单位(税局审核) 整体开发、统一核算;销售情况会计核算/初始产权 国土、规划审批 工程规划许可证/销售许可证 工程规划许可证 工程规划许可证

清算单位确定各地政策规定总结表

一、中央的规定(国税发【2006】第187号)

二、天津的规定(津地税地[2010]49号)(津地税地[2011]24号)

四、海南的规定(琼地税发[2009]187号)

五、湖北的规定(鄂地税发[2008]211号)

六、北京的规定(京地税地[2008]92号)(京地税地[2007]134号)(京地税地[2007]325号)

七、青岛的规定(青地税发[2008]100号)

八、广州的规定(穗地税函[2012]198号)(穗地税函[2010]170号)(穗地税发[2006]39号)

…… …… 余下全文

篇五 :XXX地方税务局稽查局土地增值税清算报告

XXX地方税务局稽查局

对XXX房地产开发有限责任公司

土地增值税清算报告

XXX地房地产开发有限责任公司开发的朝阳花园住宅小区项目,于2011年9月向陕县地方税务局提出办理土地增值税清算申请手续。通过对该项目的有关资料和《土地增值税清算鉴证报告》(以下简称《鉴证报告》)进行审核,特别是对其内容、格式进行了重点验收后,同意办理清算手续。陕县地方税务局派出崔长安和张春霞对该公司的土地增值税进行了全面清算。现做出如下清算报告:

一、整体项目情况简介

1、XXX房地产开发有限责任公司开发的朝阳花园是集住宅与商用一体的综合项目,于2006年9月12日取得住宅建设土地使用权,并在XX局办理了建设用地规划许可证【编号陕国用(2008)第041号】,规划批准总占地面积*****.98平方米。由XXX设计,共计6幢,总建筑面积*****.46平方米,该公司并于2009年4月开工建设时向XXX税务所办理了土地增值税纳税申报鉴定。

2、该项目于2008年2月开工建设,于2008年9月取得商品房预售许可证(陕房管预许字[2008]第10号),根据项目规划设计该小区用地面积13676.98平方米,总建筑面积为25244平方米,其中商业用房1522.17平方米,住宅23721.83平方米,建筑密度为27.5%,容积率为1.63%,绿化率为36.7%。可提供商品住宅202套,商业用房14套,套型结构为89—127平方米。该项目在2010年9月通过全部工程质量验收。

…… …… 余下全文

篇六 :土地增值税成本对象各地规定总结表

土地增值税成本对象各地规定总结表

成本对象各地规定总结表

省份 江苏 宁波

分类方法 三分法 四分法

分类标准

普通住宅/其他类型住宅/非住宅 普住/除低层外住宅/其他/单体别墅

普和非普可并否 否

浙江 湖北 江西 福建

二分法 三分法 二分法 三分法

普通住宅/其他商品房 普通住宅/其他商品房 普通住宅/其他类型 普通住宅/非普通住宅/其他

否 否 否

广西 河南

三分法 三分法

普通住宅/非普通住宅/其他用房 普标住宅/非普标住宅/其他

辽宁 宁夏

二分法 二分法

普通住宅/非普通住宅 普通住宅/非普通住宅

否 否

云南 重庆

二分法 三分法

普通住宅/非普通住宅 普通住宅/非普通住宅/非住宅

青岛 安徽

二分法 二分法

普通住房/非普通住房 普通标准住宅/非普通标准住宅

否 是

西安 天津

二分法

普通住宅/其他商品房

否 是

附:各地法规

一、中央的规定(国税发【2006】第187号)(国税发【2009】第091号)

二、北京的规定(京地税地[2003]73号)

二、江苏的规定(苏地税规[2012]1号)(苏地税发[2009]72号)(苏地税发[2004]58号)

…… …… 余下全文

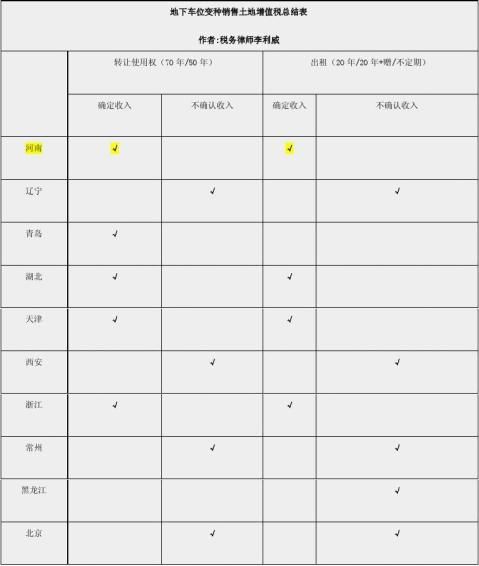

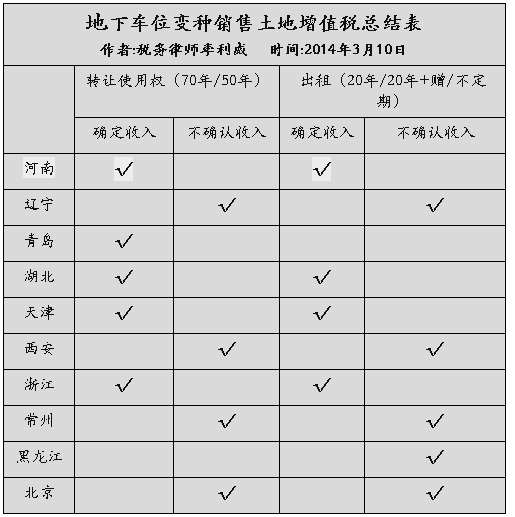

篇七 :关于地下车位的土地增值税政策总结20xx.7.7

关于地下车位的土地增值税政策总结

关于地下车位的各省法规汇总

1、北京的规定(京地税地[2003]73号)

2、黑龙江的规定(黑地税函〔2010〕33号)

2、南京的规定(南京市地方税务局土地增值税征管和政策问题解答)

3、辽宁的规定(辽地税函[2009]188号)

4、黄山的规定(黄山市地方税务局土地增值税清算业务有关问题释义)

5、青岛的规定(青地税函[2009]47号)

6、湖北的规定(鄂地税发[2008]207号)(鄂地税发[2008]211号)

7、河南的规定(豫地税函〔2010〕202号)

8、宁波的规定(甬地税二[2010]106号)(甬地税二[2010]106号)

9、江苏的规定(苏地税规[2012]1号)

10、常州的规定(常地税一便函〔2013〕2号)

10、天津的规定(津地税地[2011]24号)

11、西安的规定(西地税发[2010]235号)

12、安徽的规定(安徽省地方税务局公告20xx年第2号)

13、新疆的规定(新地税函〔2010〕192号)

14、浙江的规定(浙江省地方税务局关于土地增值税若干政策问题的解答)

16、大连的规定(大地税函[2008]188号)

…… …… 余下全文

篇八 :地下车位变种销售土地增值税总结表

地下车位

地下车位

1、北京的规定(京地税地[2003]73号)

2、黑龙江的规定(黑地税函〔2010〕33号)

2、南京的规定(南京市地方税务局土地增值税征管和政策问题解答)

3、辽宁的规定(辽地税函[2009]188号)

4、黄山的规定(黄山市地方税务局土地增值税清算业务有关问题释义)

5、青岛的规定(青地税函[2009]47号)

6、湖北的规定(鄂地税发[2008]207号)(鄂地税发[2008]211号)

7、河南的规定(豫地税函〔2010〕202号)

8、宁波的规定(甬地税二[2010]106号)(甬地税二[2010]106号)

9、江苏的规定(苏地税规[2012]1号)

10、常州的规定(常地税一便函〔2013〕2号)

10、天津的规定(津地税地[2011]24号)

11、西安的规定(西地税发[2010]235号)

12、安徽的规定(安徽省地方税务局公告20##年第2号)

13、新疆的规定(新地税函〔2010〕192号)

14、浙江的规定(浙江省地方税务局关于土地增值税若干政策问题的解答)

16、大连的规定(大地税函[2008]188号)

…… …… 余下全文