财务决算报告

20##年度财务决算报告

各位股东:

受董事会委托,我向股东大会作20##年度财务决算报告,本报告所涉及的财务数据已经***会计师事务所审计验证, 并出具了无保留意见审计报告***号,审计报告认为:财务报表已经按照企业会计准则的规定编制,在所有重大方面公允地反映了公司20##年12月31日的财务状况以及20##年的经营成果和现金流量。

一、企业生产经营的基本情况

20##年是公司发展的重要一年,在产权治理方面,公司顺利地与控股股东进行了资产重组及业务合并事宜,实现了资产、业务、人员、财务的完全独立,成功地进行了股份制改造及增资业务,顺利地向证券会提交了IPO材料申报工作,公司机构设置及内控制度趋于完善,公司治理结构逐步成熟;在生产经营方面,产能大幅增加,销售市场加速拓宽,生产成本大幅下降,经济效益和社会贡献大幅上升;在品牌形象建设方面,成绩也是非常显著,本年度公司获得***奖。

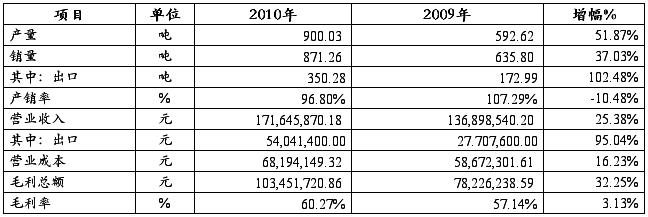

全年生产产品***吨,比上年增加了51.87%;全年实现销售产品达***吨,比上年增加了37.03%;实现营业收入***万元,较去年同期增加了25.38%;实现毛利10345.17万元,较上年同期增加了32.25%;实现利润总额7484.88万元,较上年同期增加30.86%;全年营业收入、产量、销量、利润、出口创汇、税金等多项主要财务指标均创历史新高,比上年实现了跳跃性发展。

二、财务收支情况

1、产销情况

(1)产量连破历史记录,全年通过技术改造,产量比上年大幅增长51.87%;

(2)因中石化市场的打开,销售大幅上升,全年产品销售基本处于供不应求的局面,全年出口创汇867.24万美元,比上年406.92万美元增长了113.12%;

(3)公司毛利率逐年增加,全年达到60.27%,比上年57.14%增加了3.13%,主要原因是因技术进步及工艺改造,产品生产成本有较大幅度下降。

2、期间费用情况

(1)20##年9月份始,公司开始缴纳江西省地方教育费附加,20##年12月始,开始缴纳中央教育费附加及城市建设维护税,以上税率分别为应交增值税的2%、3%、7%;

(2)销售费用的增加与销量的增加比例基本一致;

(3)管理费用比上年增加了59.72%,主要是人工费(人员工资、五险一金)的较大增长,以及新增无形资产的摊销的大幅增加所致;

(4)财务费用的较大下降主要系全年贷款期限的减少及利息收入的增加;

(5)公司对应收帐款及其他应收款计提了减值准备,20##年公司应收帐款比20##年增加不多,而20##年比20##年有很大增长,故资产减值损失比20##年大幅下降。

3、非经常性损益情况

4、利润情况

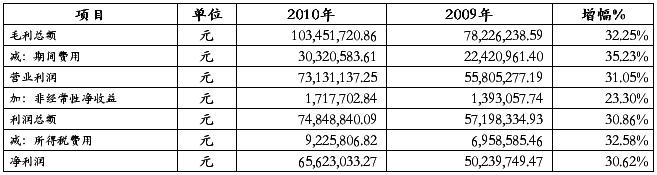

(1)公司全年的毛利总额、利润总额、净利润均比上年有30%以上的增幅,反映了公司良好的发展势头;

(2)公司本年度所得税率为12.5%,全年所得税费用922.58万元,比上年增长了32.58%。

5、税金情况

(1)全年应交税金2480.99万元,比上年2197.51万元增长了12.90%;全年实交税金2617.06万元,比上年1602.7万元增长了63.29%%;

(2)外资企业的税收优惠政策已逐步取消,出口退税已不再享受,今后公司的税负将有较大增加。

6、利润分配情况

20##年公司董事会作出决议,分配20##年度以前利润3000万元,与20##年新增股东一起共享分红。

三、资产情况

(1)公司资产总额呈现大幅增长趋势。截至20##年12月31日,公司总资产27,615.40万元,较20##年末增长幅度为43.9%。公司资产规模的扩大与公司处于业务快速发展的成长期相符合。随着公司的快速发展和业务量的扩张,公司资产规模亦将进一步提高;

(2)公司资产结构中以流动资产为主,20##年、20##年末流动资产占总资产的比例分别为79.03%和71.70%,显示了公司资产较好的流动性;

(3)20##年年末货币资金余额7,674.62万元,较20##年末的4,366.81万元增加3,307.82万元,系公司经营活动产生的现金净流量增加,经营积累形成的;

(4)应收帐款占流动资产的46.03%,比重较高,主要原因是公司经营规模不断扩大,公司货款回收期较长所致,公司针对客户为大型炼油企业或较大贸易公司的特性,为尽快打开销售市场,公司采用了赊销政策,这些客户信用较好,至今尚末发生呆帐现象;

(5)本公司固定资产原值期末较期初增加48.73%,主要原因为1公司新购置固定资产9.901,538.8元;2控股股东***公司20##年1月资产重组到本公司,重组资产原值11,134,616元,评估净值为8,367,357.42元,股本作价336,258.26元。固定资产分类变动如下表:

(6)本公司无形资产较期初大幅增加,原因为控股股东于20##年1月将100亩土地资产重组到本公司,评估值为24,820,000元,股本作价997,041.74元。

四、负债情况

(1)年末短期借款余额为2300万元,均为应收帐款质押保理合同,其中交通银行借款700万元,工商银行借款1600万元;

(2)从负债环比分析,公司负债总额逐年递增, 20##年末较20##年末增长28.57%,20##年末较20##年末增长33.86%,与公司经营业务的发展形势、与资产规模的扩大趋势相符;

(3)从资产负债比率分析,20##年资产负债率为22.1%,20##年为23.76%,负债率偏低,反映了公司较为保守、安全的财务理财;

(3)公司负债以流动负债为主,20##年末流动负债占负债总额的75.50%,非流动负债系20##年、20##年公司收到与资产相关的政府补助确认的递延收益。

五、所在者权益情况

(1)20##年股本发生了二次变更,20##年1月控股股东将重组资产(土地、厂房、设备)3,318.74万元作价133.33万元,股本由2866.67万元增资到3000万元,20##年2月28日股改日,公司将净资产15696.18万元,作价股本10000万元,余额5696.18万元作为股本溢价计入资本公积。

(2)盈余公积、未分配利润大幅下降的原因是因公司股改,二者20##年2月28日前的余额全部清空为零,20##年12月31日二者的余额为后来新发生的金额。

六、现金流量情况

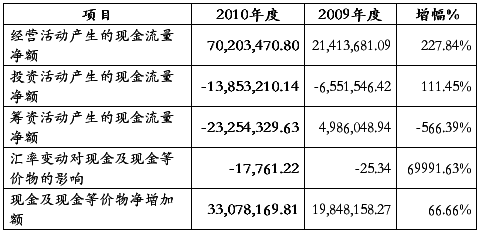

本年现金净流入3307.81万元,比去年同期66.66%,其中经营活动现金流入7020.34万元,与上年同比增加了227.84%;投资活动现金净流出1385.32万元,比去年同期增加了111.45%;筹资活动现金净流出2325.43万元,去年同期为净流入498.60万元,其中分红支出3000万元,增加贷款700万元。

七、主要财务指标完成情况及分析

(1)流动比率和速动比率:本年度流动比率为4.3,速动比率为3.83,比率均远超过社会平均水平,显示公司短期偿债能力较好;

(2)资产负债率:20##年末和20##年末,公司资产负债率分别为23.76%、和22.10%,公司经营业绩和盈利积累持续增长,资产负债率水平保持较低水平且相对稳定。公司总体偿债能力强,财务风险较低;

(3)息税折旧摊销前利润和利息保障倍数:20##年度和20##年度,公司利息保障倍数分别为66.77、238.9,远远超过社会平均水平,主要原因为:① 公司经营规模不断扩大,经营业绩较好,盈利能力逐步增强。② 公司银行借款较少,利息支出较低;

(4)本年净资产收益率为36.31%,较去年同期41.46%降低了5.15%,总资产报酬率为28.04%,较去年同期降低了3.03%,降低原因主要是公司资产规模大幅度增加,公司收益率远高于10%的社会平均水平,反映了公司对股东较高的经济回报。

第二篇:财务决算报告样本

年度财务决算报告

一、20xx年度公司财务报表的审计情况

公司20xx年财务报表已经山东汇德会计师事务所有限公司审计,出具了标准无保 留意见的审计报告。会计师的审计意见是: 限公司财务报表已经按照企

业会计准则规定编制,在所有重大方面公允反映了公司20xx年12月31日的财务状况 以及 20xx年度公司的经营成果和现金流量。

二、主要财务数据和指标

单位:元

项目 20xx年 20xx年 本年比上年增减(%)

营业总收入(元) 585,579,973.76 398,284,563.80 47.03%

利润总额(元) 22,811,122.97 44,639,527.00 -48.90%

归属于上市公司股东的净利润(元) 13,327,525.46 30,192,707.34 -55.86% 归属于上市公司股东的扣除非经常性损益的净

利润(元)

35,133,864.43 28,711,512.86 22.37%

经营活动产生的现金流量净额(元) 18,234,321.18 -66,194,367.46 127.55% 20xx年末 20xx年末 本年末比上年末增减(%)

总资产(元) 826,257,799.06 675,052,852.36 22.40%

归属于上市公司股东的所有者权益(元) 517,268,439.38 510,000,049.39 1.43% 股本(股) 85,600,000.00 53,500,000.00 60.00%

三、财务状况、经营成果和现金流量情况分析

(一)资产负债情况

单位:万元

项目

20xx年末 20xx年年末

同比变动

金额 占比 金额 占比

流动资产:

货币资金 13116.31 15.87 16,640.61 39.59% -21.18

应收票据 2150.62 2.60 1,461.14 3.48% 47.19

应收账款 6141.76

7.43 5,352.92 12.74% 14.74

预付款项 3689.86 4.47 5,852.24 13.92% -36.95

其他应收款 110.76 0.13 262.28 0.62% -57.77

存货 14721.31 17.82 12,460.42 29.65% 18.14

流动资产合计 39930.61 48.33 42,029.61 100.00% -4.99

非流动资产:

长期股权投资 1328.75 1.61 328.75 0.49% 304.18

固定资产 36927.99 44.69 16,781.96 24.86% 120.05

在建工程 1485.51 1.80 5,765.73 8.54% -74.24

无形资产 2307.07 2.79 2,362.65 3.50% -2.35

长期待摊费用 27.48 0.03 27.01 0.04% 1.74

递延所得税资产 549.49 0.67 209.58 0.31% 162.19

非流动资产合计 42695.17 51.67 25,475.68 37.74% 67.59

资产总计 82625.78 100.00 67,505.29 100% 22.40

(1)应收票据:20xx年期末金额较20xx年期末金额增加47.19%,原因是以银行 承兑汇票形式收回货款所致。

(2)预付款项:20xx年期末金额较20xx年期末减少36.95%,主要原因是公司工 程完工及设备到货,转入固定资产所致。

(3)其他应收款:20xx年期末金额较20xx年期末减少57.77%,主要原因是子公 司四川泸州丽鹏制盖有限公司收回工业园保证金所致。

(4)长期股权投资:20xx年期末金额较20xx年期末金额增加304.18%,主要原因 是本期增加对四川融圣投资管理股份有限公司投资所致。

(5)固定资产:20xx年期末金额较20xx年期末金额增加120.75%,主要原因是公 司募投项目相继完工转入固定资产所致。

(6)在建工程:20xx年期末金额较20xx年期末减少74.24%,主要原因是募投项 目工程完工转入固定资产所致。

(7)递延所得税资产:20xx年期末金额较20xx年期末增加162.19%,主要原因是 本年丽鹏股份因火灾亏损,计提递延所得税较多所致。

(二)报告期内负债变动情况

单位:万元 项目

20xx年末 20xx年年末 同比变动金

额 金额 占比 金额 占比

短期借款 19910.00 69.05% 7,490.00 短期借款 19910.00

应付票据 3500.00 12.14% 2,000.00 应付票据 3500.00

应付账款 5713.25 19.81% 2,433.46 应付账款 5713.25

预收款项 1220.14 4.23% 1,207.30 预收款项 1220.14

应付职工薪酬 636.40 2.21% 397.21 应付职工薪酬 636.40

应交税费 -2282.05 -7.91% 145.69 应交税费 -2282.05

其他应付款 137.74 0.48% 93.00 其他应付款 137.74

流动负债合计 28835.49 100% 13,766.66 流动负债合计 28835.49 负债合计 28835.49 100% 13,766.66 负债合计 28835.49

(1)短期借款: 20xx年期末金额较20xx年期末增加165.82%,主要原因为本年度 公司采用借款形式融资较多。

(2)应付票据:20xx年期末金额较20xx年期末增加75%,主要原因是20xx年公 司采用银行承兑汇票结算方式较多造成的。

(3)应付账款:20xx年期末金额较20xx年期末增加134.78%,主要原因是本年采 购规模增大,欠付材料款及工程款较多造成的。

(4)应付职工薪酬:20xx年期末金额较20xx年期末增加60.22%,主要原因是公司 规模扩大人员增多及工资提高造成的。

(5) 应交税费:20xx年期末金额较20xx年期末减少1,666.38%,主要原因为公司增

值税进项税额留抵较多所致。

(6) 其他应付款:20xx年期末金额较20xx年期末增加48.10%,主要原因为应付往 来款项增加所致。

(三)股东权益情况

单位:万元

项目 20xx年度 20xx年度 变动幅度

股本 8560 5350 60%

资本公积 31425.70 34,706.62 -9.45%

盈余公积 759.26 663.23 14.48%

未分配利润 10981.88 10,280.16 6.83%

归属上市公司股东的权益 51726.84 51,000.00 1.43%

(四)利润表情况

单位:万元 项 目 20xx年度 20xx年度 变动幅度

一、营业收入 58558.00 39828.46 47.03%

二、营业成本 46962.74 30,907.65 51.95%

营业税金及附加 282.29 175.92 60.47%

销售费用 1601.64 1,161.20 37.93%

管理费用 3684.61 2,965.49 24.25%

财务费用 1048.13 236.31 343.55%

资产减值损失 123.29 107.17 15.05%

投资收益(损失以“-”号填列) 27.44 21.39 28.28%

三、营业利润(亏损以“-”号填列) 4882.73 4,296.11 13.65%

加:营业外收入 105.48 238.19 -55.72%

减:营业外支出 2707.09 70.35 3747.82%

四、利润总额(亏损总额以“-”号填列) 2281.11 4,463.95 -48.90%

减:所得税费用 551.39 982.92 -43.90%

五、净利润(净亏损以“-”号填列) 1729.73 3,481.03 -50.31%

归属于母公司股东的净利润 1332.75 3,019.27 -55.86%

少数股东损益 396.97 461.76 -14.03%

六、每股收益:

(一)基本每股收益 0.16 0.38 -57.89%

(二)稀释每股收益 0.16 0.38 -57.89%

(1)2011 年度公司营业收入较2010 年增加47.03%,营业成本较2010 年增加

51.95%,主要是公司募投项目投产,生产规模增加,产品销量增加,导致营业收入增长 较大,同时营业成本也相应增长。

(2)20xx年度公司营业税金及附加较20xx年增加60.47%,主要原因为本年收入 增加,缴纳的增值税较多,相应的附加税增加所致。

(3)报告期内,公司销售费用较20xx年增长37.93%,主要原因一是工资福利费用

提高较大;二是公司营业收入增长较多,相应的销售运费增加较多。

(4)报告期内,管理费用较20xx年增长24.25%,主要原因一是工资及保险基数提 高,工资等支出增幅较大;二是公司规模扩大,子公司规模扩大,相应的经营业务费、

折旧费、租赁费等增加较多。

(5)20xx年度财务费用较20xx年增加343.55%,主要原因为公司本年借款增长较 多,利息支出增加所致。

(6)20xx年度营业外收入较20xx年减少55.72%,主要原因为20xx年度获得政府 补贴较多所致。

(7)20xx年度营业外支出较20xx年增3747.82%,主要原因为本年公司发生火灾 产生损失所致。

(五)报告期内现金流量情况

单位:万元 项目 20xx年 20xx年 本年比上年增长 20xx年

经营活动产生的现金流量净额 1823.43 -6619.44 127.56% 4347.7

投资活动产生的现金流量净额 -19228.61 -12508.65 -49.04% -4038.94

筹资活动产生的现金流量净额 10361.41 30753.24 -66.73% -2018.71

现金及现金等价物净增加额 8279.31 11625.15 -46.38% -1709.95

报告期内,公司经营活动产生的现金流量净较20xx年增加127.55%,主要原因是报 告期内伴随销售规模的不断扩大、应收账款回款的陆续增多以及支付供应商货款较去年 同期减少所致。

报告期内,投资活动产生的现金流量净额与比去年同期减少49.04%,主要是募集资 金投资项目投入较多所致。

报告期内,筹资活动产生的现金流量净额较去年减少66.73%,主要去年同期公开发 行股票募集资金到位所致。

报告期内,现金及现金等价物净增加额较去年减少46.38%,主要系报告期公开发行 股票募集资金到位,今年陆续投入所致。

(六)公司偿债能力分析

项目 20xx年 20xx年 本年比上年增长 20xx年度

资产负债率(母公司) 35.70% 21.21% 68.32% 46.77%

流动比率 1.38 3.05 -54.75% 1.21

速动比率 0.87 2.15 -59.53% 0.75

利息保障倍数 3.01 13.63 -77.92% 7.21

报告期内,公司流动比率、速动比率和利息保障倍数的总体水平较去年呈下降趋势, 而资产负债率(母公司)则呈现出上升趋势,主要原因是公司本年度资金需求较大,短 期银行借款增加较多所致,目前公司的财务状况非常稳健,财务风险低,总体偿债能力 强。

(七)公司营运能力分析

项目 20xx年 20xx年 本年比上年增长 20xx年度

应收账款周转率 9.33 7.67 21.64% 7.04

存货周转率 3.45 3.21 7.48% 3.48

报告期内,公司应收账款周转率和存货周转率较高,并基本稳定,资产经营管理能 力较强,整体资产运营效率较高。

有限公司 董 事 会 年 月 日

-

20xx年度财务决算报告

XXXXXXXX公司20xx年度财务决算报告一、总体情况介绍企业经营业绩考核指标完成情况:产销量、收入、税前利润的完成情况二、税利…

-

20xx年财务决算报告及20xx年财务预算报告 修订

20xx年财务决算及20xx年财务预算报告20xx年2月15日各位董事现在我代表石油公司向董事会做20xx年财务决算及20xx年财…

-

20xx年度财务决算报告20xx.3.10

某(上市公司)股份有限公司20xx年度财务决算报告20xx年度,公司在董事会的正确决策和领导下,经过公司全体员工的共同努力,圆满完…

-

20xx年度财务决算报告

XXXXXXX股份有限公司2012年财务决算报告一、2012年度公司整体经营情况2012年是公司发展历程上具有里程碑意义的一年。这…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

20xx年度财务决算报告20xx.3.10

某(上市公司)股份有限公司20xx年度财务决算报告20xx年度,公司在董事会的正确决策和领导下,经过公司全体员工的共同努力,圆满完…

-

20xx年度财务决算报告

XXXXXXXX公司20xx年度财务决算报告一、总体情况介绍企业经营业绩考核指标完成情况:产销量、收入、税前利润的完成情况二、税利…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

现代企业财务决算报告例文赏析

新疆天恒基城市建设开发股份有限公司20xx年度公司财务决算报告董事会:根据一年来公司经营情况和财务状况,结合公司合并报表数据,我们…

-

财务决算报告

xxxxxx水库除险加固工程一、基本情况20xx年x月,xxx水利厅以豫水行许字【20xx】137号文对《xxxxxxxxx水库除…

-

财务预决算报告

××公司××××年度财务工作决算与××××年度财务预算的报告股东大会、各位代表:我受公司董事会的委托,向大会作××××年度财务工作…