工程建设项目竣工决算审计报告

关于对XXX有限责任公司

三期工程竣工决算的审计报告

XXX有限责任公司:

我们接受委托,自20##年8月9日至8月21日对XX

X有限责任公司三期工程决算进行了审计(以下简称XXX三期工程)。审计工作在XXX公司领导和有关部门配合下,按计划完成。现将审计情况报告如下:

一、工程概况

XXX三期工程建设项目是以XX集团生产的煤泥和劣质煤为燃料,实现热电联产的能源建设项目。该项目的建设,既可满足XX市供热需要又体现了国家现行能源和环保政策。项目建成将为XXX公司实施可持续发展战略,增强企业抗风险能力,提升企业经济效益,具有较大作用。

XXX三期工程于XXXX年X月破土动工(锅炉基础施工)XXXX年XX月全部工程竣工,经单机试运行、调试于XXXX年X月历时十个月,全部工程达到联合试运转条件。

二、建设项目管理

(一)、立项及批准情况

1、三期工程于XXXX年X月XX日经XX市发展和改革局(XXXXX[XXXX]XX号)文对建筑工程批准立项。批准建设面积X,XXX㎡,总投资XXX万元。

2、三期安装工程中的一台XXXX发电机组系XXXX年X月XX日省发展改革委员会(XXXX[XXXX]XXX号)文件批准《辽宁XXXX有限公司XX万吨/年清洁焦化工程可行性研究报告》中批复同意建设X台XXXXXXXX汽轮发电机组中的项目,该工程于XXXX年XX月建成投产一台,剩余一台汽轮发电机组及配套项目列入三期工程。

3、三期工程新建一台XXX吨/h 次高压中温煤泥和劣质煤混烧锅炉及其配套工程项目建议和可研报告已报XX市有关部门备案。

(二)、可研报告与初步设计

1、煤炭工业部XX设计研究院于XXXX年X月编制出版了《XXXXX三期工程可行性研究报告》XXXX年X月XX日经XX集团公司组织审查批准:三期工程建设规模为XXX吨/h 次高压中温煤泥和劣质煤混烧循环流化锅炉X台,XXMW汽轮发电机组X台。估算投资为X,XXX万元,投资回收期为X.X年,内部收益率为XX.XX%。建设工期为X年。

2、XXXX年X月由煤炭部XX设计研究院编制出版了《XXXXX三期工程初步设计》:设计建设规模为XXX吨/h 次高压中温煤泥和劣质煤混烧循环流化床锅炉X台,XXMW背压式汽轮发电机组X台,建筑面积X,XXX㎡。初步设计工程总投资为X,XXX万元。初步设计的建设工期为X个月。

(三)、工程和招投标管理

XXXXX三期工程,从材料采购到设备订货,从土建施工到设备安装, 90%以上实行了招、投标。工程建设实现了科学、节俭、有效、合理施工,并实现了全过程质量监督。按时完成了建设任务并节约了大量建设资金。

二、投资完成情况

1、工程投资完成情况

XXXX三期工程建设项目初步设计总投资X,XXX

万元,竣工决算报审X,XXX万元,经竣工决算审计审定项目总投资为X,XXX万元。节余资金X,XXX万元。

**三期工程投资完成情况表

2、投资概算与实际投资差异分析

上表分析结果:建筑和安装工程超出概算XXX万元,

设备投资和其他费用节约X,XXX万元。贷款利息节约XXX万元,铺底流动资金节约XX万元。总投资节约X,XXX万元。

建安工程费超概的主要原因是超规摸、超标准和设计变更造成的。设备投资节约的原因:主要是 价格变动影响的。此外,在资金管理上充分发挥老企业的优势通过调剂挖潜节约了流动资金。

三、审计发现的问题

1、初步设计概算X,XXX万元,比可研报告估算X,XXX万元增加了X,XXX万元,超出估算投资的XX.XX%。

2、初步设计建筑面积X,XXX㎡超出XX市批准的建筑面积X,XXX㎡的X,X倍。

3、提高标准、扩大面积、设计漏项、计价偏低等问题较多,初步统计由于上述原因使建设成本增加XXX万元。

(见下表)

4、审计发现本属于原固定资产更新改造工程四项和计划外工程一项共XXX万元,挤占了三期工程建设投资。(见下表)

5、其他费用与工程费窜项二项应调减其他费用,调增建筑工程费XX万元。其中:锅炉间基础X万元,热网工程费X万元。

6、应由三期工程负担的贷款利息XX万元由财务费用转出记入三期工程投资。

四、审计建议

1、今后基本建设项目,应坚持项目审批程序。建设项目的初步设计应控制在可研报告估算投资总额内的原则。

2、应严格执行批准的设计规模和标准,对超规模、超标准的建设应总结教训并引以为戒。

3、规范建设成本核算,调整错误列入建设成本的原有固定资产改造工程支出和工程费用与其他费用窜项的费用支出。

4、应分户管理资金并按实际占用资金进行分摊利息。少摊进建设成本的借款利息应予以调整。

附:1、XXXX三期工程建设投资审定表

2、其他费用审定表

XXXX会计师事 中国注册会计师:

务所有限责任公司 中国注册会计师:

中国XX市

XXXX年X月XX日

第二篇:3工程竣工决算监理审核报告

汉阴县蒲溪镇土地整理项目

竣工决算监理审核意见书

安康市志通工程监理咨询有限公司

汉阴县蒲溪镇土地整理项目监理部

二O一三年七月十五日

竣工决算监理审核意见书

汉阴县蒲溪镇土地整理项目项目,本工程于2012 年6月5日开工,(由于6-9月水稻未收割,有8个标段工程地点在稻田处,故在2012 年11月7日才开工),全工程项目于20##年4月20日完工。

我监理机构严格按施工合同文件相关条款办事,实施投资控制,切实维护了业主的根本利益,不损害施工单位利益,其控制如下:

(1)组织措施

建立健全监理组织、完善职责分工及有关监理制度,报告工程投资动态情况,定期向业主报告费用支出情况,落实投资控制责任。

(2) 技术措施

通过审核施工组织设计和施工方案,合理开支施工措施费,按合理工期组织施工,有效控制目标投资。

(3) 合同措施

①、按合同条款支付工程款,防止过早、过量的现金支付。

②、全面履约,减少对方提出索赔的条件和机会,正确处理索赔。

(4)结算措施

①、对合同变更进行严谨的分析判断,在发生新增项目和变更项目时,严格按照申报程序报批,按招标文件要求确定单价。

②、加强现场测量监理力度,严格审核承包商上报的工程量(尤其是土石方工程),杜绝了工程量失实的现象发生。

③、对工程质量不合格或尚未施工到位的工程一律不予计量。

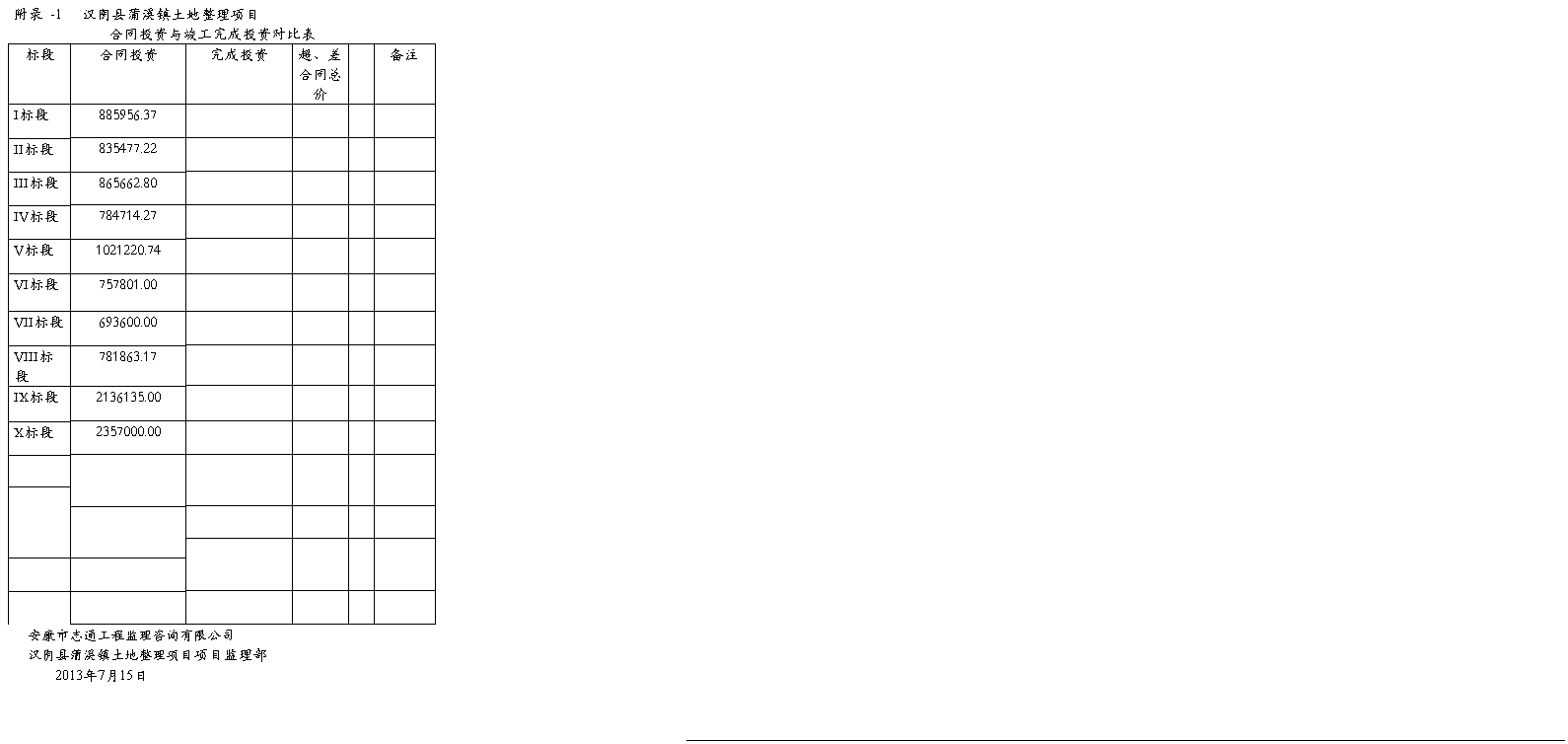

工程投资控制方面,截至2013 年4月20日,该工程累计结算 1210.9747万元,各项工程组成项目的完工结算进展顺利,投资控制在本项目总投资之内。

竣工决算工程价款1169.2614万元、工程价款支出1169.3955万元,设计费21.74万元,监理费 17.9046万元,工程管理费,3.45万元,审核完成总投资1212.49万元,本期计划投资1211.36万元,差额1.13万元。

该项目共完成工程内容:

新建护田防洪堤防1300m,整修塘坝工程 31座,新建D20 U型渠 4.3km、D30U型渠3.6km、D40U型渠4.1km,D50 U型渠 km,新建堰坝2座、新建渠系建筑物10处,,新建梯田110亩,新修田间路5100m。竣工审核完成总投资1212.0774万元,差额1.13万元。

依据设计文件及图纸、招投标文件、施工合同、国家及有关部门颁布的技术标准、规范、规程、施工规范和《土地开发整理项目验收规程》通过制定资金使用计划,确定投资控制目标。明确投资控制的重点。有效控制了目标投资。对工程风险进行预测,制定防范对策,减少向业主索赔事件发生。严格控制施工过程中的工程变更,减少因此而造成的投资增加、对涉及工程费用支出严格签证加以控制。及时对已完工程量进行签证,向业主汇报后,支付施工单位进度款。定期和不定期进行工程费用支出分析,提出纠正工程费用偏差方案和措施,使投资得到了有效控制。本项目工程竣工审核完成总投资1212.0774万元,差额1.13万元。符合计划投资要求。

后附: 各标段合同投资与竣工完成投资对比表

安康市志通工程监理咨询有限公司

汉阴县蒲溪镇土地整理项目项目监理部

20##年7月15日

20##年4月25日

-

项目工程审计报告格式

单位关于对项目工程价款结算的审计报告审计局根据审投通号通知书自年月日至年月日我们对工程价款结算进行了审计本次审计得到了被审计单位的…

-

工程建设项目竣工决算审计报告

关于对XXX有限责任公司三期工程竣工决算的审计报告XXX有限责任公司我们接受委托自20xx年8月9日至8月21日对XXX有限责任公…

-

工程建设项目竣工决算审计报告

关于对XXX有限责任公司三期工程竣工决算的审计报告XXX有限责任公司我们接受委托自20xx年8月9日至8月21日对XXX有限责任公…

-

建设工程跟踪审计报告模板

XXXXXX建设工程跟踪审计协审月季半年年报201X年X月X日201X年X月X日协审单位日期宁国市审计局根据贵局委派我公司于XXX…

-

建设项目竣工决算审计报告格式

社会中介机构全称审计报告报20号被审计单位审计项目项目竣工决算审计1上海社会中介机构全称关于项目竣工决算的审计报告接受青浦区审计局…

-

工程建设项目竣工决算审计报告1

关于对XXXXXX房地产有限公司XXXXXXXXX住宅楼工程决算审计报告我们自20xx年x月x日至5月x日对我公司XXXXXXXX…

-

模板--基本建设工程竣工财务决算审核报告

关于工程基本建设工程竣工财务决算审核报告建审200xxxx号我们接受委托审计了后附的提供的工程以下简称工程基本建设项目竣工财务决算…

-

基建工程决(结算)审计报告模板

基建工程决(结算)审计报告1、通用的报告格式1)标题;2)收件人;3)审计过的财务资料;4)参照的审计准则或遵循的法律法规;5)对…

-

建设工程跟踪审计报告模板

XXXXXX建设工程跟踪审计协审月季半年年报201X年X月X日201X年X月X日协审单位日期宁国市审计局根据贵局委派我公司于XXX…

-

工程建设项目竣工决算审计报告

关于对XXX有限责任公司三期工程竣工决算的审计报告XXX有限责任公司我们接受委托自20xx年8月9日至8月21日对XXX有限责任公…

-

工程竣工决算审计报告

工程竣工决算审计报告乐山市市中区审计局乐中审基报[20xx]第48号被审计单位乐山市市中区迎阳乡人民政府审计项目20xx年巩固…