离任审计报告模版

关于***乡***学校原任校长***同志

离任经济责任审计的报告

***乡***学校:

根据***,***年**月**日***中心学校组织对你校原任校长***同志**年**月至**年**月履行校长经济责任的情况进行了审计。本次审计着重审查了你校**年**月至**年**月的账务账、工会账、伙食账的账簿、记账凭证、会计报表和其他有关会计资料。这些资料由你校负责提供并进行了审计承诺。我们的审计是依据《中国内部审计准则》的规定进行的。在审计过程中,我们对账表、账账、账证进行了核对,对原始凭证进行了全面的审查,查阅了有关收费项目及票据的管理和使用情况,核实了部分固定资产,进行了审前公示、座谈走访和调查了解。现场审计业已结束,现出具如下审计报告:

一、基本情况

***同志于**年**月至**年**月担任你校校长,负责中心校全面工作,主管财经工作,受托履行财务责任(创造利润及资产管理的责任)、会计责任(客观、及时、有效提供会计信息的责任)、经营责任(科学筹划、经营的责任)、管理的责任(组织管理活动、提供管理效益的责任)、社会责任(为社会发展提供贡献的责任)、财经责任(执行财经法纪的责任)。任期末,该乡有学生**人,在职教职工**人,离退休人员**人。

二、主要审计结果 (一) 财务收支情况

收支相抵,结亏(盈余)**元。

(二)20xx年7月31日资产负债情况

1、资产:现金**元,银行存款**元,其他应收款**元,固定资产**元,合计**元。

2、负债:其他应付款**元,借入款项**元,合计**元。

3、净资产:资产减去负债,净资产为**元(固定基金**元,事业结余**元)。

经审计核实,资产负债应作以下调整:调减**、调增**。经以上调整,事业结余为**元。

4、 实际结余情况:截至**年**月止,你校实际负债为**元。

债务形成原因***

三、审计评价

通过审查你校有关会计资料,座谈外调,实地查看,审计认为,**同志任你校校长期间能**地履行其职务赋予的经济管理职权。

*****

四、审计查出的主要问题与处理处罚意见

****

五、审计责任界定

上述存在的问题,经审计查证落实,并按照《县级以下党政领导干部任期经济责任审计暂行规定实施细则》(审办发[2002]21号)第五条、第六条之规定,上述存在问题第**条、第**条系***同志主管,**同志应负责主管责任,存在问题第**条、第**条系**同志直接决策,**同志应负直接责任。

六、审计建议

***

******

**年**月**日

第二篇:住宅中心离任审计报告

中审会计师事务所有限公司 China Audit Certified Public Accountants

关于建设部住宅产业化促进中心

原主任陆克华同志任期经济责任审计报告

(征求意见稿)

中审审字[2008]第8310号

住房和城乡建设部综合财务司:

我们接受委托,对建设部住宅产业化促进中心(以下简称住宅中心)原主任陆克华同志任职期间(20xx年5月至20xx年9月)最后一个年度的经济责任进行审计。住宅中心对提供的会计报表及相关资料负责,我们的责任是对陆克华同志上述期间的经济责任履行情况进行审计并做出评价。我们的审计是根据国务院国有资产监督管理委员会第7号令《中央企业经济责任审计管理执行办法》及其实施细则、中国注册会计师审计准则及其他相关法规的要求进行的。在审计过程中,我们结合住宅中心的实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。现将审计情况报告如下:

一、审计范围

根据建设部《关于印发〈建设部经济责任审计工作实施细则〉的通知》(建综〔2003〕141号)和《关于对建设部住宅产业化促进中心原主任陆克华同志任职期间资产负债状况进行审计的通知》〔建计财函(2008)118号〕,审计范围为陆克华同志截止20xx年9月30日离任前最后一个年度的资产负债状况、财务收支情况、经营活动的真实性、合法性、效益性进行核实、审计,必要时将追溯到以前年度。

二、基本情况

(一)住宅中心基本情况

住宅中心是建设部直属事业单位,成立于19xx年7月(建人教函离任审计报告 第 1 页 共 11 页

中审会计师事务所有限公司 China Audit Certified Public Accountants

[1999]487号),前身是建设部住宅产业化办公室。经国家事业单位登记管理局核准登记,领取事业单位法人证书,证书号:事证第110000000278号;开办资金:人民币115万元;法定代表人陆克华;经费来源:事业收入;宗旨:为促进住宅产业化提供技术服务;业务范围:住宅产业技术政策研究,住宅产业化示范工程管理,住宅新技术研究开发与技术服务,商品住宅性能与部品评价标准拟定,住宅产业咨询服务,《住宅产业》杂志出版。

主要职能是:(1)统一管理和协调、指导有关城市住宅小区建设试点、国家20xx年小康型城乡住宅科技产业工程和建设部住宅产业现代化示范及试点工作,对全国经济适用住宅建设提供技术指导。(2)以科技为先导,研究建立我国住宅开发建设的技术体系,负责提出住宅产业化技术建议,促进住宅技术的更新换代和住宅产品的结构调整,实现住宅产业现代化。(3)受建设部委托,组织实施建设部及有关政府部门关于住宅建设与住宅产业的技术政策;协助办理住宅建设与住宅产业化的专项业务工作。(4)建立住宅性能及住宅部品的评估、认定制度并组织实施。(5)负责提出有关住宅的技术开发项目及各类示范工程,报建设部批准后组织实施;根据市场需要,组织开展有关住宅及部品的技术开发,提供住宅技术服务。(6)开展住宅技术信息及国际科技合作。

住宅中心是自收自支的事业单位,执行科研事业单位会计制度。下设综合处、示范工程处、住宅性能评估处、部品认定处、信息合作处、技术开发部六个部门。主办有建设领域综合性期刊——《住宅产业》杂志。

(二)《住宅产业》杂志承包情况

《住宅产业》杂志由住宅中心主办,主管单位是住房和城乡建设部,期刊号CN11-5221/TU,属非法人单位。

住宅中心就《住宅产业》杂志经营事项与“北京草家广告有限公司”

签订合作经营合同,经营期限8年(20xx年5月1日20xx年4月30日),由住宅中心派员出任杂志编辑部主任,由北京草家广告有限公司派员出任杂志编辑部总编辑。北京草家广告有限公司具体负责杂志的广告经营、办刊经费收支、财务支配及工作人员的管理,盈亏自负,每年向住宅中心上离任审计报告 第 2 页 共 11 页

中审会计师事务所有限公司 China Audit Certified Public Accountants 缴20万元管理费用。

《住宅产业》杂志现由住宅中心副主任梁小青任兼任杂志社长,产品处处长叶明兼任杂志副社长,北京草家广告有限公司蒙光忠任总编辑。

合作经营合同20xx年10月15日由原综合处长叶明(现产品处处长)与北京草家广告有限公司签订,原合同到期后,20xx年10月22日由王新(现综合处副处长)与北京草家广告有限公司签订。《住宅产业》杂志收入、支出核算由建设部住宅产业化促进中心代管(在该中心账目下设二级科目核算),支出审批由北京草家广告有限公司蒙光忠负责。

三、住宅中心审计情况

(一)任期结束时的资产负债状况

截止20xx年9月30日,住宅中心资产合计12,990,981.90元,负债合计4,409,408.71 元,净资产合计8,581,573.19元,其中:事业基金3,610,923.83 元,固定基金1,780,591.68元,专用基金226,700.00 元,拨入专款结存2,117,693.75 元。

20xx年9月30日住宅中心会计报表项目具体如下:

1、货币资金

账面余额8,210,390.22元,其中:现金23,517.01 元、银行存款8,186,873.21 元。经盘点现金账实相符,银行存款经调节后与对账单相符。

2、对外投资

20xx年9月根据建设部《关于筹备组建住宅部品认证机构的函》(建办标函[2005]241号)及国家认证认可监督管理委员会《认证机构设立批准通知书》(CNCA-R-2005-072)的批文,住宅中心全额出资组建北京康居认证中心,注册资金3,000,000.00元,20xx年7月1日开始试运行。营业执照号1101081908609, 经济性质全民所有制,法定代表人陆克华。

北京康居认证中心2 006年亏损59,085.21元,20xx年盈利434,192.07元,20xx年1-9月亏损14,635.41元。

离任审计报告 第 3 页 共 11 页

中审会计师事务所有限公司 China Audit Certified Public Accountants

3、固定资产

账面余额1,780,591.68 元,主要为交通工具476,996.50元、电子及通信设备826,148.78元、办公设备379,025.40元、其他设备98,421.00元。

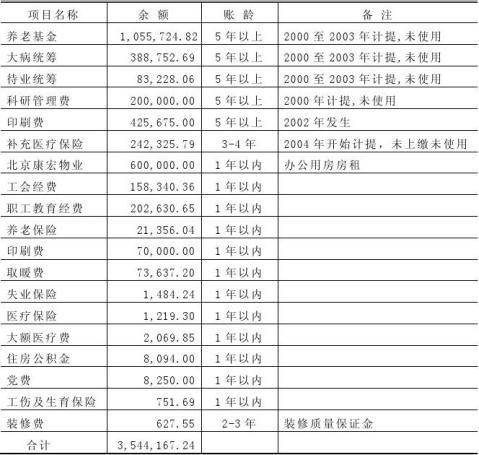

4、其他应付款

账面余额3,544,167.24 元,具体如下:

5、应付福利费

账面余额1,019,414.52元,为20xx年以前计提的职工福利费结余。 6、应交税金

账面余额-154,749.04 元,其中营业税19,199.50元,城市维护建设税

离任审计报告 第 4 页 共 11 页

中审会计师事务所有限公司 China Audit Certified Public Accountants

1,343.97元,代扣个人所得税14,390.08元,企业所得税-189,682.59元。

7、事业基金

账面余额3,610,923.83元,其中:一般基金610,923.83元,投资基金3,000,000.00元(对北京康居认证中心投资)。任期内事业基金增加3,249,567.55 元。

8、固定基金

账面余额1,780,591.68元,为历年固定资产占用的资金余额。 9、专用基金

为历年结余的可以用于购置及维修固定资产的修购基金226,700.00元。 10、拨入专款结存

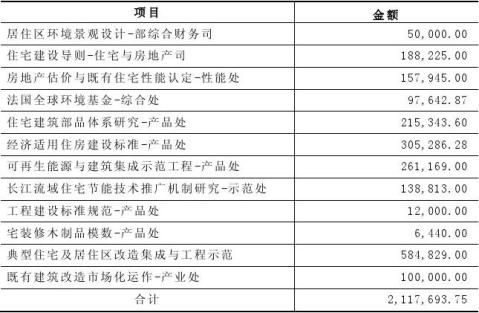

任期内住宅中心累计收到专款3,092,677.87元,专款支出2,346,371.68元,拨出专款150,000元,截止20xx年9月30日专款结存2,117,693.75元。具体如下:

(二)任期内财务收支情况

离任审计报告 第 5 页 共 11 页

中审会计师事务所有限公司 China Audit Certified Public Accountants

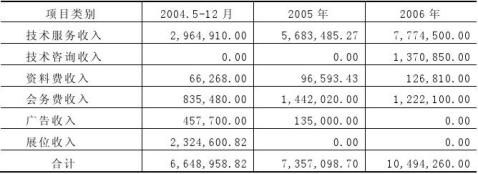

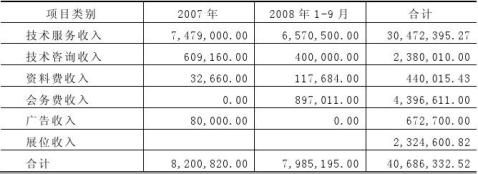

1、收入情况

任期内科技中心累计实现收入40,980,187.72元,其中事业收入40,686,332.52元,占总收入的99.3%,明细如下:

(接上表)

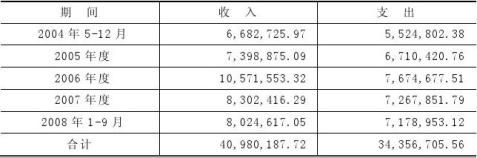

2、任期收支比较

任期内住宅中心累计实现收入40,980,187.72 元,累计支出34,356,705.56 元,结余6,623,482.16 元。各年度收入支出情况如下:

离任审计报告 第 6 页 共 11 页

中审会计师事务所有限公司 China Audit Certified Public Accountants

四、本次审计中发现的问题及审计建议

(一)内部控制方面

1、费用支出审批权限不明确

住宅中心20xx年度、20xx年1-9月个别大额支付凭证无审批人签字,如:20xx年10月,住宅中心向北京安信信息咨询公司支付咨询费200,000元;费用支出审批权限不明确,部分大额费用报销未经中心主任审批,如:20xx年3月退聂梅生19xx年应付未付工资48,255.28元(审批人为童悦仲); 20xx年3月和12月分别支付印刷费100,000和120,000元(审批人分别为梁小青和童悦仲)等等。审计中我们未取得住宅中心费用审批相关授权书。

建议住宅中心完善报销审批程序,规范划分审批权限。

2、费用支出依据不充分

(1)大额办公费及劳保费支出原始单据不全

20xx年1-9月, 住宅中心累计发生办公费用210,283.85元,经抽查发现大部分办公费及劳保费支出报销手续不全,报销凭证后仅附商场#5@p,无购货明细清单。如:20xx年1月11号凭证反映在甘家口商场购办公用品合计51,283.6元, 20xx年3月4号凭证反映在北京德泰华盛商贸公司购办公用品16,806元,20xx年3月9号凭证、4月17号凭证、8月9号凭证反映在甘家口商场购劳保用品10,500元、11,000元和11,500元,凭证后附#5@p,无明细清单。购入的办公用品无接收人签字,未建立办公用品管理台账。

20xx年度, 住宅中心累计发生办公费用711,628.65元,经抽查发现大部分办公费及劳保费支出报销手续不全,报销凭证后仅附商场#5@p,无购货明细清单。如:20xx年1月21号和22号凭证反映在甘家口商场购办公用品41,491.20元和16,340元,20xx年4月15凭证反映在甘家口商场购劳保用品11,500元、20xx年7月银11凭证反映在甘家口商场购办公用离任审计报告 第 7 页 共 11 页

中审会计师事务所有限公司 China Audit Certified Public Accountants 品11,000元、20xx年12月12凭证反映在甘家口商场购办公用品30,175元,凭证后附#5@p,无明细清单。

(2)汽油票支出较大,缺少相关内部控制制度

住宅中心账面上共有2台车辆,分别为本田(京ET3602)、福特(京EH5439);据不完全统计,20xx年1月1日至20xx年9月30日住宅中心共报销汽油票14.14万元。

建议住宅中心完善内部控制制度,完善审批程序,加强费用支出控制。

3、未制定补充医疗保险具本管理办法

住宅中心从20xx年开始计提补充医疗保险,执行北京市海淀区劳动和社会保险局海劳社医发[2001]125号“关于做好企业补充医疗保险工作的通知”文件。

该文件规定:(1)按工资总额的4%计提,从成本中列支。各企业可以根据自已的实际情况,采取将补充医疗保险建立在企业外部、企业外部、企业内外部相结合等多种方式; (2)选择将补充医疗保险建立在企业内部的(从资金管理到审核报销全部在企业内部封闭运行,相应事务及报销手续都由企业管理),企业要制定补充医疗保险的具体管理办法及每年度的预算方案,且管理办法及预算方案须经职工(代表)大会审议,企业补充医疗保险的运行情况接受职工(代表)大会审查;(3)企业将本单位建立补充医疗保险的情况报区社保中心备案。

住宅中心按工资总额的4%计提,选择将补充医疗保险建立在企业内部的管理方式,但未制定补充医疗保险具体管理办法及预算,也未将建立补充医疗保险的情况报区社保中心备案。

住宅中心从20xx年6月计提补充医疗保险,至20xx年9月30日累计计提补充医疗保险242,325.79元,从未使用。

建议住宅中心制定补充医疗保险的具体管理办法(资金管理、审核报销手续等)及每年度的预算方案,按海劳社医发[2001]125号文件要求将本单离任审计报告 第 8 页 共 11 页

中审会计师事务所有限公司 China Audit Certified Public Accountants 位建立补充医疗保险的情况报区社保中心备案。

4、会计档案管理

住宅中心“其他应付款-印刷费”20xx年9月30日余额425,675元,财务人员介绍该项印刷费系20xx年6月45号凭证计提,经审核20xx年6月45号凭证内容与该项余额不相符,因上任会计郝志文离职时未做交接,并带走20xx年明细分类账,至使计提印刷费事项无法进一步核实。

建议住宅中心加强会计档案管理,保证财务资料的完整可查,同时应做好财务交接工作。对缺失档案积极做出妥善处理。

(二)固定资产管理

1、购置办公设备未参加政府采购

住宅中心财务账面反映,20xx年1月购IBM笔记本2台,合计支出37,300元;20xx年12月购电动跑步机1台、按摩椅1台,合计支出10,200元;20xx年6月购联想电脑2台,合计支出20,750元; 20xx年10月购电动自行车一辆,支出1,790元;上述固定资产购置未按照国家政府采购相关规定参加政府采购。

2、购办公家具未结转固定资产

20xx年3月住宅中心购买诺基亚手机三部,合计10210元,未结转固定资产。20xx年4月12号凭证,住宅中心购置办公家具支出2,200元,未结转固定资产。

建议住宅中心遵守国家政府采购相关规定及事业单位固定资产管理的相关规定,进行固定资产的购置和管理。

(三)会计基础工作方面

1、会议费支出报销依据不充分

住宅中心会议费支出报销依据不充分,如:20xx年1月11号凭证反映专款支出报销会议费13,633.20元,由新大都饭店出具#5@p;20xx年9月离任审计报告 第 9 页 共 11 页

中审会计师事务所有限公司 China Audit Certified Public Accountants

银9凭证反映报销会议费97,123元,由中国康辉旅行社集团有限公司出具#5@p;20xx年9月5号凭证支出会议费9,386元,由成都光大国际旅行社有限公司出具#5@p。上述会议费支出未附会议通知单等相关资料。

2、技术服务费支出未取得#5@p

20xx年11月和20xx年1月住宅中心向河北省建设厅住宅产业化住宅中心分别支付技术服务费47,250元,报销凭证后附对方单位开来的收据,无#5@p;20xx年4月和20xx年9月住宅中心向宁夏回族自治区住宅建设管理中心分别支付技术服务费47,250元和160,650元,报销凭证后附对方单位开来的收据,无#5@p。

3、截止审计时,住宅中心未实现财务电算化管理,财务部门仍采用手工方式记账。

建议住宅中心加强财务基础工作,严格遵守和执行《会计基础工作规范》,尽快实现财务电算化。

五、审计评价

陆克华同志任职期间,重点抓研究制定标准与技术框架体系,研究完善住宅产业现代化技术框架体系,逐步完善住宅建设的技术体系,组织编制了《经济适用住房标准》;编写和出版了《国家康居住宅示范工程住宅部品与产品选用指南》、《住宅部品认证》、《中国住宅工程质量—现状剖析、国际借鉴、未来对策》、《住宅性能评定技术标准图解》等书籍。

任职期间,按照建设部工作的总体部署,完成了《建立符合我国国情的住宅建设和消费模式》和《政府在公共住房政策的作用》等报告,通过了建设部领导及各部委组织的专家评委会的评审,最终形成《建立节能省地型住宅为导向的住宅建设模式》和《住房价格合理性与稳定性评价研究》两个文件,此外,住宅中心还完成了《关于通过立法推进住宅全装修的建议》、《我国政策性保障住房机构研究》、《加强廉租房供应的建议》、《政府在公共住房政策的作用》等一系列有针对性的研究报告。

离任审计报告 第 10 页 共 11 页

中审会计师事务所有限公司 China Audit Certified Public Accountants

陆克华同志任职期间,加强财务基础工作,先后制定了《财务管理制度》、《人事管理制度》、《职工考勤管理规定》、《固定资产管理办法》等内部控制制度,但部分财务管理制度未得到有效执行。建议住宅中心加强财务控制,注重实物资产管理,健全补充医疗保险的具体管理办法,完善各项支出审批程序。

附表

1、资产负债表

2、收入支出表

中审会计师事务所有限公司 中国注册会计师:

中国 · 北京 中国注册会计师:

20xx年12月18日

离任审计报告 第 11 页 共 11 页

-

标准审计报告模板

ABC股份有限公司二X二年度审计报告审计报告合并及公司资产负债表合并及公司利润表合并及公司现金流量表合并及公司股东权益变动表财务报…

-

审计报告(模板)

深圳市东方宇之光电子科技有限公司已审会计报表二六年度目录页次一审计报告12二已审会计报表资产负债表利润及利润分配表现金流量表会计报…

-

审计报告模板

附录参见本指南第I2段标准审计报告参考格式参考格式1对按照企业会计准则编制的财务报表出具的审计报告背景信息1对整套财务报表实施审计…

-

内部审计报告模板

***内部**审计报告尊敬的公司董事会及主管领导:(一)审计概况:为了……,我们对公司……进行了专项审计,旨在自我评价,完善公司内…

-

审计报告模板

JLHK审计报告目录一JLHK公司概况二审计发现问题汇报一财务方面存在的问题二物流程序方面存在的问题三对HK现有财务人员的评价四整…

-

经典资产清查财务审计报告模板

附件1财务审计报告(式样)××××:我们接受委托,审计了后附的××地税局20xx年x月x日的资产清查情况报表,以及资产、负债、收入…

-

净资产审核报告

合同编号承装修试电力设施许可证专项审核业务约定书甲方委托方乙方受托方XXX会计师事务所依据中华人民共和国合同法中华人民共和国注册会…

-

资产清查专项审计报告范本

资产清查专项审计报告范本重庆市xx学校我们接受XX委托对重庆市XX中学校以下简称XX20xx年12月31日资产清查结果进行审计XX…

-

验资报告模版(净资产转增资本)

适用于股份有限公司以资本公积盈余公积未分配利润转增资本验资报告股份有限公司我们接受委托审验了贵公司截至年月日止新增注册资本及实收资…

-

股权转让净资产审计报告

关于ABC公司X年X月X日净资产审核鉴证报告普永信鉴字20xx第00X号ABC股份有限公司全体股东我们审核了后附的ABC股份有限公…

-

专项审计报告(范本)

附件5:专项审计报告(范本)xxxx有限公司XXX:我们接受委托,对贵公司《》项目从年月日至年月日的资金投入和使用情况进行专项审计…