证券投资实验报告

实 验 报 告

实验课程《金融投资综合实验》证券投资实验 实验地点 2-312 指导教师 班 级

学生姓名

学 号 10304013 教师评分 日 期 2013-11-19

温州大学城市学院实验报告

一、实验目的和要求

本实验的目的是使学生通过上机操作对证券投资实务有一个感性的认识,利用软件验证证券投资学

的理论知识,初步具备证券投资实战分析和操作的能力。

二、实验主要仪器设备

电脑、同花顺证券交易行情分析软件、国泰安证券模拟交易系统。 三、实验内容和原理

1.证券行情分析与交易软件的使用。

2.利用软件搜索证券投资的相关宏观、微观的信息,并进行比较分析,得出合理的结论。 3.利用软件进行K线分析;对各种证券的走势图形类型进行分析、判断;进行切线、技术指标、移动平均线分析。

4.综合运用基本分析和技术分析的各种方法和技巧进行模拟交易。 5.撰写实验报告。

四、操作方法与实验步骤

1.通过动画教程和教师讲述,了解、学习、并熟练掌握相关软件的使用。

2.利用软件提供是信息和其他媒体资源,熟练地进行基本分析的资料收集和分析整理。 3.利用软件进行多种方法的技术分析。 4. 综合运用多种分析方法进行模拟交易。

5.利用软件完成实验任务——撰写证券投资报告

五、实验总结

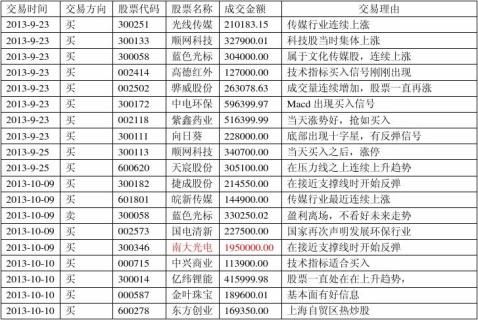

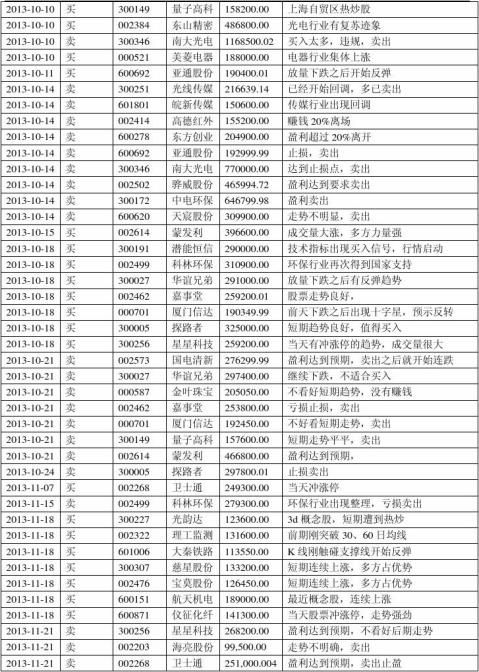

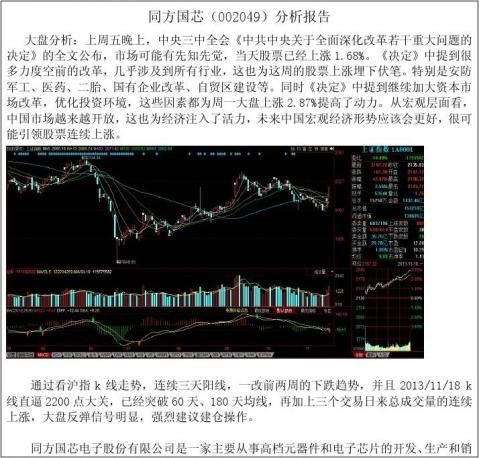

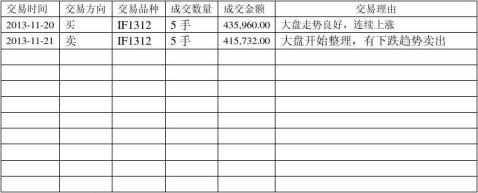

1.账户情况

账户总资产 10025594.71 目前总排名 40 总盈亏 0.25 % 股票持仓市值 9,114,975.82 股指期货持仓市值 910,618.89

第2页 共5页

温州大学城市学院实验报告

第3页 共5页

温州大学城市学院实验报告

第4页 共5页

温州大学城市学院实验报告

第5页 共5页

第二篇:证券投资实验报告1

南京信息工程大学 实验(实习)报告

实验(实习)名称 宏观基本分析 日期 2012.12.6 得分 指导教师

专业 年级 班次 姓名 学号

一、实验目的

学习利用网上的相应资讯和股票行情软件,对股票市场的长期走势进行宏观分析。

二、实验内容

(一)利用网上的相应资讯和股票行情软件

(二)对股票市场的长期走势进行宏观分析

三、实验原理、方法和手段

软件使用。

四、实验组织运行要求

集中授课形式

五、实验条件

计算机,互联网,证券行情分析软件。

六、实验步骤

(一)打开网页搜索相应咨询资料或研究报告;

(二)打开资本市场行情分析软件;

(三)根据教师要求,写出相应宏观分析报告

我国经济周期波动与股票市场波动的关系分析

股市是国民经济的晴雨表,经济从衰退、萧条、复苏到繁荣的周期性变化,是形成股市周期的最基本原因,而股市的周期变化也反映了经济周期。这个结论

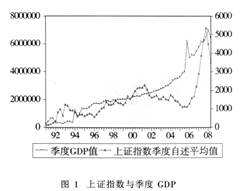

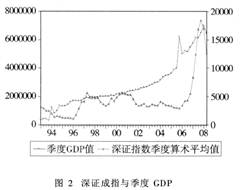

在美国、日本等成熟资本市场已得验证[1]。但通过对我国证券市场指数(主要是上证指数和深证指数)和我国宏观经济周期波动观察,发现我国股市的波动与经济周期的波动并不完全一致。这可以从上证指数和深证成指的季度数据与我国季度GDP数据比较中看出,如图1和图2所示。[1]

由图1、图2可知,我国股票市场波动较为剧烈,且并不与宏观经济波动走向完全一致,有些时间段内出现严重的阶段性背离,说明我国股票市场经济晴雨表的作用尚未完全显现。本文旨在对股市周期与经济周期的相关性进行研究,并检验宏观经济是否对股票市场造成影响。

一、我国股市周期与经济周期互动关系的分析思路

在经济研究方面,谱分析方法被广泛用于确定经济变量的固定周期长度和研究两个经济变量之间的领先滞后关系。若要从整体把握我国股市周期和经济周期的互动关系,可使用谱分析法来实证。

(一)实证分析的方法的选择

由于选取了时间序列数据,因此使用谱分析方法进行分析。谱分析方法包括单谱分析和交叉谱分析两种具体形式,它们在不同领域有不同的作用。本文主要利用单谱分析法来研究股市和经济的周期波动特征。具体来说,主要有以下步骤:首先对股市和经济的时间序列指标进行平稳性检验,如果序列非平稳则进行差分处理使之成为平稳序列;其次,在此基础上分别对这两个平稳序列进行单谱分析,再结合前面单谱分析的结果,综合判定出我国新兴的股票市场与经济周期的领先滞后关系。最后,本文根据具体情况利用协整检验和格兰杰因果检验对二者的关系进行进一步实证检验,并结合谱分析结果得出最终的结论。

(二)实证分析的数据选择

1.研究指标的选择。本文选取上证综合指数和深圳成分指数作为衡量股票市场总体价格变化的指标。

2.研究周期的选择。根据样本数据频率一致性和样本数据规模两个方面选取“季度”为周期频率进行实证。其中股指各季度值是取该季度内的日指数的算术平均值,同时由于GDP的官方季度数据只给出了现价累计值(1季度, 1~2季度, 1~3季度, 1~4季度),并且是从1993年以后开始统计的,所以为了得到所需的数据,做了以下处理:首先对1993年后的GDP季度累计值进行逐季差分,从而得到这段时期的各季度GDP值;其次,对于1991~1993年的GDP季度缺损值,以该期间各季度的工业生产值为权重、年度GDP值为基数,进行加权计算得出;最后对所得的季度GDP值采用X-11法进行季度调整。

3.研究期限的选择。上证指数选取1991年1月1日至20##年6月31日,共69个样本;深证成指选取1992年10月4日至20##年6月31日,共62个样本。用“SHI”和“SZI”分别代表上证指数(Shanghai Index)和深证成指(Shenzhen Index)季度算术平均值,用“GDP”代表国民经济收入季度值。

二、我国股市周期与经济周期互动关系实证分析

(一)单位根检验

本文采用构建ADF统计量的检验方法对各序列进行客观的平稳性检验。首先对1991年第一季度至20##年第二季度的GDP、SHZ和SZZ分别进行ADF单位根检验,发现均为非平稳序列;再对上述序列进行一阶差分检验,检验结果经整理后如表1所示。

表1 GDP、SHI和SZI指数水平一阶差分的检验结果表

由表1可知,各序列进行一阶差分后都已经平稳,即均为一阶单整序列。

(二)股市周期与经济周期的谱分析

1.股市与经济周期分量的单谱测定

(1)单谱测定的计算步骤

根据谱分析理论,对一个平稳股市或经济波动指标时间序列{Xt, t=0,±1,±2,…,n},则可按以下步骤进行计算:首先选择样本中任意的一些点,数量大约是总样本的三分之一①。在选出的每个点j上,单谱S的估计方法如下:

步骤一:计算样本自协方差Ck;

步骤二:计算权重集λk(滞后窗);

步骤三:计算该序列的谱Sj。

(2)单谱检测

根据上述计算步骤,笔者首先利用VC6. 0编写程序来计算三个序列所对应的自协方差Ck值;然后使用数据处理软件Excel4. 1,经逐步计算得到上证指数、深证成指和经济周期的单谱值。下面给出以周期为横坐标、单谱值为纵坐标的单谱值图:

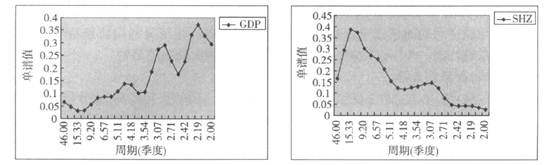

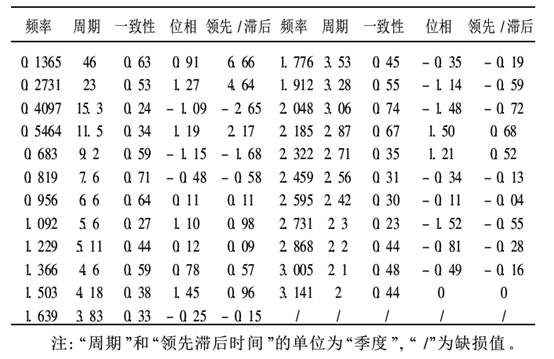

图3 1991—2008 期间GDP与SHZ的单谱值图

依据图3,我们得到相同时段的上证指数和GDP的单谱值,为了便于分析,我们选取谱峰值进行制表对比研究,见表2和表3:

表2 1991-2008 GDP 单谱值统计表

表3 1991-2008 SHZ单谱值统计表

由表3可知,上证指数的单谱图存在三个比较明显的谱峰,其对应的周期长度从小到大依次为2.19, 3. 06, 15. 3(季度)。相对于上证指数,依据表2可以得出GDP的单谱图存在四个较为明显的谱峰,其周期长度依次为2. 19、2. 87、4. 6、46(季度)。

2.股市周期与经济周期的交叉普分析

(1)交叉谱的计算步骤

步骤一:计算两序列的交叉落后自相关系数;

步骤二:计算交叉谱的同向谱和正交谱;

步骤三:计算位相(滞后统计量)和一致性。

(2)交叉谱检验结果

笔者按上述计算步骤得出上证指数、与GDP的“一致性”和“位相”两个统计指标,见表5

表5 上证指数与经济周期交叉谱分析结果

(3)检测结果分析

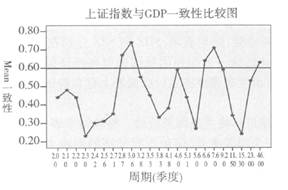

首先从两个周期的“一致性”统计指标来看,由表5可得出两者的一致性比较图。见图4

由图4可知, SHZ与GDP、与GDP的周期“一致性”指数达到0. 6以上的主要分布在10年、2年和9个月的长度处,说明两个股市的周期与经济周期在上述时间长度处存在一定的相关性,而在其他周期长度下,股市周期和经济周期的相关性显得较差。

(三)协整检验和格兰杰检验

由于股市发展至今时间较短,这可能会导致股市的长周期无法通过谱方法的检测,由此影响股市周期和经济周期在长期上的关系判断,同时我们只得出两者在某些周期长度上有一定的相关关系,还不一定意味着存在因果关系。因此,下面将通过协整检验和格兰杰因果检验做进一步判断。

1.协整检验

本文采用的是Engle和Granger(1987)提出的协整检验方法,即EG两步法,其主要步骤如下:

(1) 若k个序列y1和 y2,y3……yk都是1阶单整序列,建立回归方程

,t=1,2,…,T

,t=1,2,…,T

模型估计的残差为

(2) 检验残差序列 是否平稳,也就是判断序列 是否含有单位根。通常用ADF检验来判断残差序列 是否是平稳的。

(3) 如果残差序列是平稳的,则可以确定回归方程中的k个变量(y1, y2,y3……yk)之间存在协整关系,并且协整向量为 ,

, 1 =1;否则(y1, y2,y3……yk)之间不存在协整关系[2]。

1 =1;否则(y1, y2,y3……yk)之间不存在协整关系[2]。

用GDP值分别和两个市场指数(SHZ, SZZ)进行协整检验,结果表明: SHZ和SZZ分别在10%和5%的显著水平下,可认为是平稳的,即存在协整关系。此结论一方面说明我国股市和经济运行有一定的内在关联波动性,另一方面也说明从长期看,我国股市发展和经济运行在周期上存在趋同性。

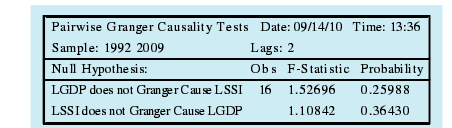

2.格兰杰因果检验

由于该待检测数据在已属于平稳序列,所以可以直接进行格兰杰因果检验。检验结果表明:无论是上证指数还是深证成指,都不能与GDP形成较强的互为因果关系。

图6 SHZ格兰杰因果关系检验结果

实验结论:

通过上述分析,我们得出了我国股市周期与经济周期的互动关系实证结论:

(一)主要实证结论

1.在股市周期和经济周期的长度对比方面: (1)从整体看,我国股市周期和经济周期在主周期波动过程中又嵌套多个次周期的波动,这说明影响我国股市和经济运行的因素较多,这是和西方成熟市场表现一致的。(2)沪深两个市场的主次周期长度存在一定的异同。相同之处表现在两个市场都存在一个平均长为43个月左右的主长周期和一个长为6个月的次短周期,这说明这两个市场的内在关联度较强。相异之处表现在上证比深证多出一个长9个月的次短周期,这说明我国沪市和深市的运行特征并不完全一致。(3)我国股市周期和经济周期在主波动周期长度上存在明显分歧,仅在次周期长度上表现出一定的相似性。这从侧面说明我国经济和股市的相互影响力并不明显,股市未能在很大程度上表现出与经济一致的周期长度。

由此得出结论,我国股市周期和经济周期的互动关系在两个方面表现出其特异性:其一,我国股市周期和经济周期的主波动周期长度不一致,仅在次波动周期长度存在一定的相似性。其二,领先滞后关系和西方成熟市场表现不完全吻合。

(二)政策建议

目前由于我国股市经济之间的作用机制不能得到有效的发挥,从而导致股市周期和经济周期在领先滞后关系上与成熟市场表现相异。为了更好的促使两者协调稳定的发展,应在以下几个方面做好工作:一是要继续扩大股票市场规模,不断提高上市公司整体质量;二是要通过建立现代化企业制度,加强市场信息披露制度的建设,改善投资者结构等方法来不断完善我国股票市场的运行机制;三是要减少政府政策干预,最大程度的发挥股市自主调节作用。

-

证券投资学实验报告

证券投资学实验报告一、概论本学期我们开设了证券投资学课程,老师采用了理论联系实际的教学方法,让我们利用模拟炒股软件进行实际操作,使…

-

证券投资实验报告

实验报告实验课程证券投资实验实验地点8C503指导教师孙启声班级11金融本3学生姓名章程学号11304413339教师评分日期20…

- 证券投资学》实验报告(报告)

-

证券投资模拟实验报告

证券投资模拟实验报告持续多日的证券投资模拟实践终于落下帷幕回顾几日来的操盘经历感受颇多也从中体会到了理论与现实之间的差距在操作的过…

-

证券投资分析实验报告

经济与管理学院福建农林大学旅游学院实验报告课程名称证券投资分析专业班级金融双学位学号学生姓名指导教师成绩11年12月5日一实验目的…

-

证券投资实验报告

实验报告实验课程证券投资实验实验地点8C503指导教师孙启声班级11金融本3学生姓名章程学号11304413339教师评分日期20…

-

证券投资分析实验报告

证券投资分析实验报告中国南方航空股份有限公司姓名彭星月学号20xx419xx418学院东方科技学院班级20xx级金融四班老师评语成…

-

形态的识别与分析——证券投资技术分析实验报告

学生实验报告一实验目的与要求1实验目的掌握各种反转和持续形态的特征能够识别与分析我国股市大盘指数或个股走势图中的形态2实验要求1根…

-

分时图与K线-证券投资技术分析实验报告

学生实验报告一实验目的与要求1实验目的了解和熟悉常用技术分析软件的操作掌握大盘指数和个股分时走势图K线图的研判方法2实验要求1根据…

-

证券投资分析实验报告

贵州大学经济学院经济学综合实验室综合性实验报告学院经济学院班级金融10220xx20xx学年第一学期1贵州大学经济学院经济学综合实…

-

证券投资模拟实习报告

证券投资模拟实习报告——论短线投资11月x日至12月x日,我进行了一次为期约三个星期的证券投资模拟实习,通过这次实习,是我对证券投…