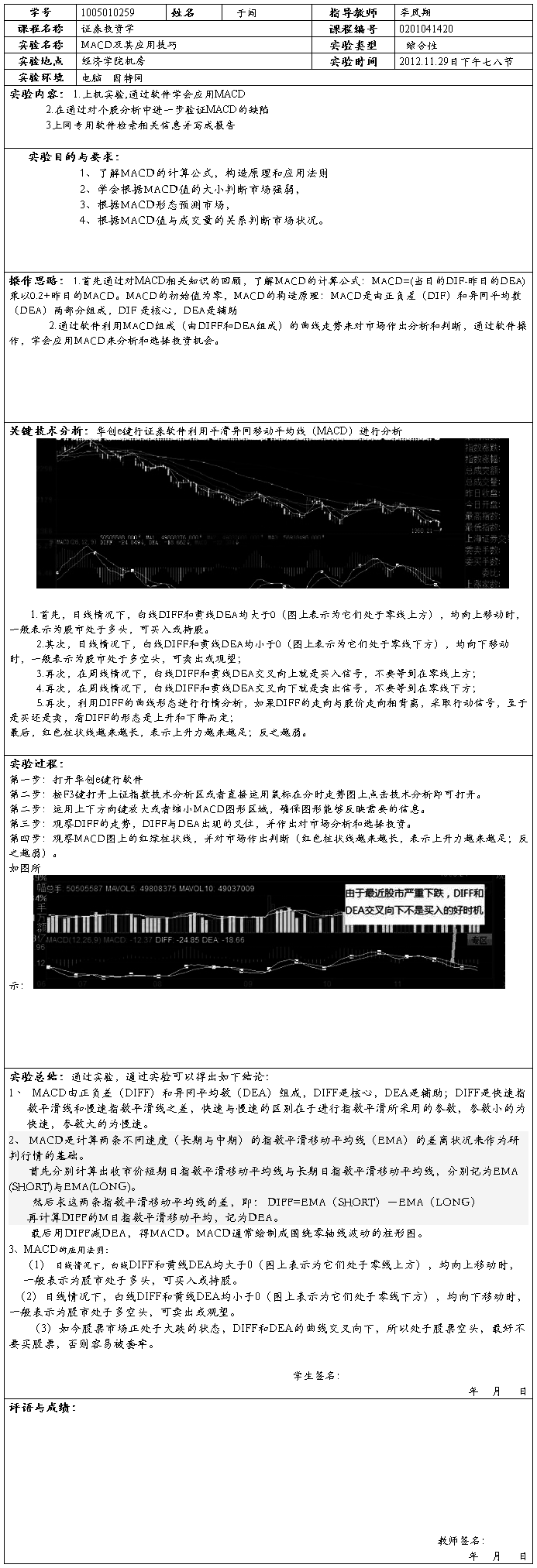

证券投资分析实验报告

综合性实验报告

学院:经济学院 班级: 金融102 2012——2013 学年第 一 学期

填写说明:

1.实验类型:验证性、设计性或综合性。

2.表格不够填写,可抬高,增加页数。

3.签名、日期必须手写。

实验报告评分参考标准:

1、实验报告内容完整、能独立完成报告(10)

2、实验报告能较好的反映实验过程(20)

3、有原始数据,测试结果与结论准确(40)

4、对实验结论进行分析,思路清晰(20)

5、报告书写工整、认真(10)

第二篇:证券投资分析实验报告(正文)

证券投资分析实验报告

一、 实验目的

1)加深对资本资产定价模型(CAPM)的认识与理解;

2)计算我国股市中个股或行业的贝塔系数;

3)对贝塔系数的稳定性进行检验。

二、 实验内容

选取上市公司中国平安与上证市场从20##年1月到20##年2月的月收益率数据,计算股票中国平安的贝塔系数值,并对其稳定性进行检验。

三、 实验步骤

1)数据收集

选取上市公司中国平安与上证市场从20##年1月到20##年2月对月收益率数据。

2)利用公式计算贝塔系数

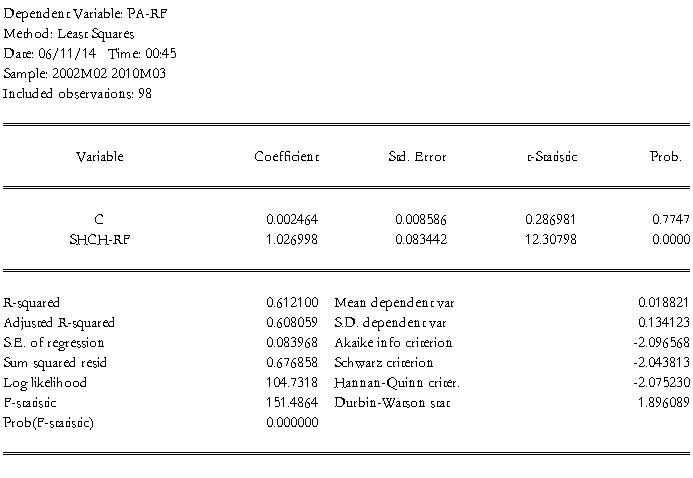

将以上数据输入至Eviews软件后,利用软件工具计算平安银行个股对于市场的方差以及市场自身的方差,结果如下:

3)利用线性回归模型计算贝塔系数

以单因素模型为基础,将市场组合的超额收益率作为单一经济因素,设计回归模型:

E(Ri) - rf = c + [ E(RM) - rf ] + εi

其中,E(Ri)代表股票的月收益率,rf代表无风险收益率,E(RM)代表市场月收益率,εi是随机误差项。

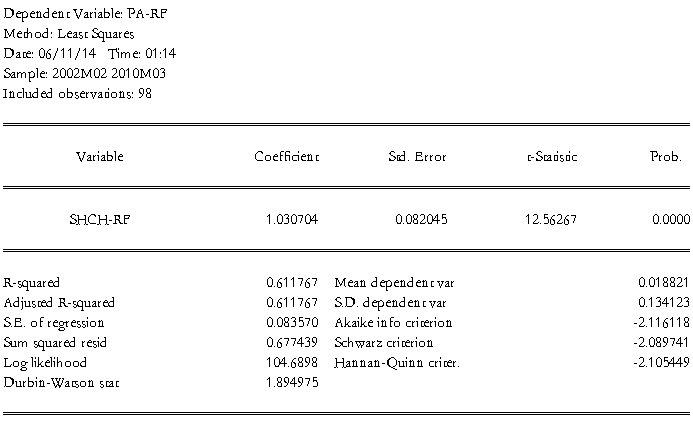

利用EViews软件进行回归分析,得到回归方程:

PA-RF = 0.00246387933146 + 1.02699775606*(SHCH-RF)

由回归方程可知,该股票的贝塔系数为1.03

4)检验贝塔系数的稳定性

贝塔系数是反映单个证券或证券组合相对于证券市场系统风险变动程度的一个重要指标。利用贝塔系数,投资者可以预测单个证券或证券组合未来将面临的市场风险状况。通常贝塔系数是用历史数据来计算的,而历史数据计算出来的贝塔系数是否具有一定的稳定性,将直接影响贝塔系数的应用效果。

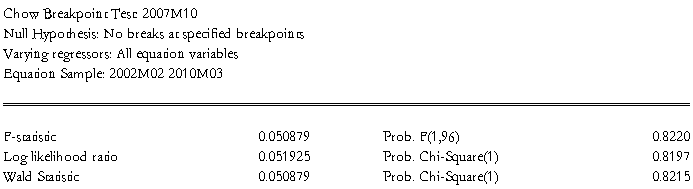

本实验利用Chow检验检测贝塔系数在市场交替出现牛市、熊市时的稳定性。

Chow分割点检验的思想是把方程应用于由分割点划分出来的每一个子样本区间,然后比较全样本回归得到的残差平方和与利用每一子样本区间回归得到的残差平方和,判断相关参数的稳定性。

Chow检验的F统计量越小,说明参数越稳定,两段区间并未发生显著的结构性变化。

本试验将20##年10月设为分割点。

检验结果如下表:

检验的F统计量为0.050879,说明该股票在20##年市场交替出现牛、熊市时具有稳定性。

四、 实验结果分析

1)使用公式计算法得到的贝塔系数值与回归法得到的贝塔系数值大致相等,为1.03。β>1,属于周期敏感性股票,其收益率的波动幅度大于市场平均的收益率波幅。

2)回归方程的拟合优度较低,说明单个股票与市场走势之间的相关程度较低,主要是由于现实的股票市场难以达到CAPM模型成立所需要的严格的假设前提造成的。

3)Chow检验的F统计量为0.8220,说明该股票在20##年市场交替出现牛、熊市时具有稳定性。

-

证券投资分析实验报告

经济与管理学院福建农林大学旅游学院实验报告课程名称证券投资分析专业班级金融双学位学号学生姓名指导教师成绩11年12月5日一实验目的…

-

证券投资实验分析报告

证券投资分析实验上机报告一实验目的通过对证券投资分析的学习进行有关的实验报告使我们对证券金融知识有了一定的了解让我们理论结合联合实…

-

证券投资技术分析综合性实验报告

本科学生综合性实验报告综合性实验项目股市运行规律探究一实验目的与要求1实验目的灵活运用所学知识探究我国沪深股市的运行规律或某类某只…

-

证券投资分析实验上机报告

证券投资分析实验报告小天鹅股份有限公司姓名方圆学号20xx131431学院湘潭大学商学院班级08级财务管理2班一实验目的1熟悉K线…

-

大学生证券投资分析实验报告范例

大学生证券投资分析实验报告作者:日期:xx审计大学金融学院实验报告专业班级CFA1班姓名学号吕xx(130xxxx6)实验课程证券…

-

证券投资实验报告

实验报告实验课程证券投资实验实验地点8C503指导教师孙启声班级11金融本3学生姓名章程学号11304413339教师评分日期20…

-

证券投资分析实验报告

证券投资分析实验报告中国南方航空股份有限公司姓名彭星月学号20xx419xx418学院东方科技学院班级20xx级金融四班老师评语成…

-

形态的识别与分析——证券投资技术分析实验报告

学生实验报告一实验目的与要求1实验目的掌握各种反转和持续形态的特征能够识别与分析我国股市大盘指数或个股走势图中的形态2实验要求1根…

-

证券投资实验报告

实验报告实验课程金融投资综合实验证券投资实验实验地点2312指导教师班级学生姓名学号10304013教师评分日期20xx1119温…

-

分时图与K线-证券投资技术分析实验报告

学生实验报告一实验目的与要求1实验目的了解和熟悉常用技术分析软件的操作掌握大盘指数和个股分时走势图K线图的研判方法2实验要求1根据…

-

证券投资技术分析综合性实验报告

本科学生综合性实验报告综合性实验项目股市运行规律探究一实验目的与要求1实验目的灵活运用所学知识探究我国沪深股市的运行规律或某类某只…