纳税评估自查报告

纳税评估自查报告

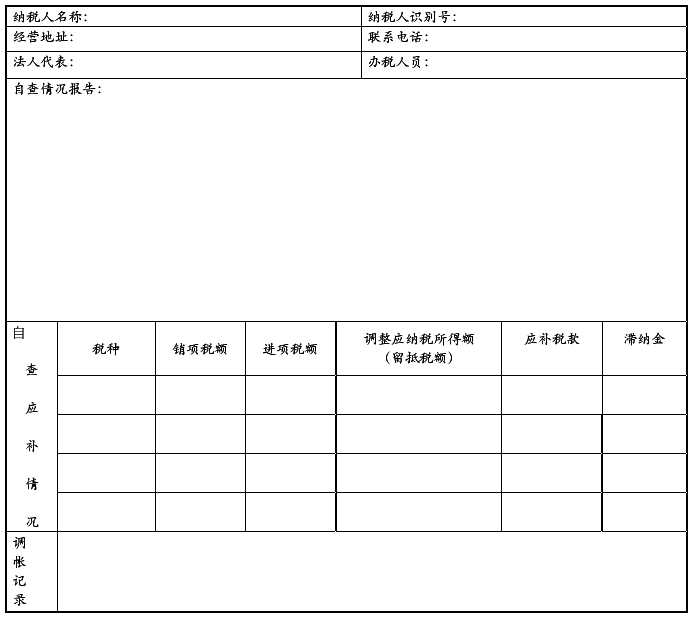

评估编号 年 月 日

纳税人(公章): 法人代表签章: 经办人:

本表一式二份,一份纳税人留存,一份由评估单位存档。

使用说明

一、本表《纳税评估管理办法(试行)》的有关规定制定。

二、适用范围:本表为纳税人自查后向税务机关报告时使用。

三、填表说明:本表由纳税人按自查情况据实填写。

四、本表一式二份,一份纳税人留存,一份由评估单位存档。

第二篇:纳税评估自查报告内容(简化版)

企业所得税评审自查报告内容规范要求(暂行) 20xx年度

一、查账征收企业评审自查报告内容要求

(一)、基本情况

(二)、纳税人申报情况

1、年度财务报表利润核算情况:营业收入、营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、公允价值变动收益、投资收益、营业利润等相关数据

2、纳税人企业所得税自行汇算清缴情况

(1)、纳税调增项目及金额、

(2)、纳税调减项目及金额、

(3)、税收优惠项目及金额

(4)、应纳税所得额

(5)、实际应缴所得税额

(6)、截止评审时上年应纳所得税实际入库情况

(三)、自行税务评审情况(如有评审系统预警信息,必须逐条在以下类别中分别予以说明)

1、纳税人收入核算是否符合会计和税法相关规定。

2、纳税人成本费用核算是否符合会计和税法相关规定(房地产开发企业平均每平米成本费用与武地税发[2011]118号文件里公布的社会平均额是否超过20%以上,超过的要着重核实原因)。

3、税前扣除的税费是否符合税法相关规定,是否存在少缴和漏缴

情况,是否存在将以前年度税费在本年扣除的情况。

4、纳税调整是否符合企业所得税相关规定,是否存在少调整和未调整的情况。

5、优惠项目是否符合税法相关规定,并注明核实后的金额数据;不征税收入是否符合税法规定,对应的支出是否已进行纳税调增。

6、评审核实后企业应缴企业所得税情况。

(四)、自查结论

1、结论类型(无问题、自查补报税款、纳税人申报数据错误申请修改数据、企业所得税征收方式调整)

2、评审补报税款明细(需在评审报告页面中补报税款列表中填列)

二、核定征收企业评审报告内容:

(一)、基本情况

(二)、纳税人申报信息

1、企业所得税年度申报表(B类)数据(包括收入总额、应税所得率、应缴所得税等)

2、企业年度财务信息(包括主营业务收入、其他业务收入、营业外收入、投资收益,利润总额等)

3、截止评审时上年应纳所得税实际入库情况

(三)、自行税务评审情况

1、核定征收审批手续是否完备;

2、是否存在不征税收入和免税收入,不征税收入是否符合税法相关要求,免税收入是否经过备案手续,并注明核实情况及金额。

3、收入核实情况,是否存在将除不征税收入和免税收入外的其他

收入未纳入核定征收范围的情况。

4、核定的应税所得率是否与其主营行业对应(主营行业按某行业占全部收入比例最大来确定)

5、企业自结利润率与核定的应税所得率对比结果,是否存在自结利润率高于核定应税所得率的情况。

6、评审疑点指标核实情况说明(必须逐渐条解释说明)

四、自查结论

1、结论类型(无问题、自查补报税款、纳税人申报数据错误申请修改数据、企业所得税征收方式调整)

2、评审补报税款明细(需在评审报告页面中补报税款列表中填列)

洪山地税税政课

-

纳税评估自查报告

纳税评估自查报告评估编号年月日纳税人公章法人代表签章经办人本表一式二份一份纳税人留存一份由评估单位存档使用说明一本表纳税评估管理办…

- 纳税评估自查报告表

- 纳税评估自查情况表

-

增值税纳税评估自查报告

增值税纳税评估自查报告纳税人纳税人识别号法定代表人登记注册号经济性质有限责任公司自查所属时间20xx年1月1日至20xx年12月3…

- 纳税评估自查报告 表样

-

纳税评估自查说明情况书

纳税评估自查说明情况书一、公司基本情况**有限公司于****年**月**日登记注册,企业法人营业执照注册号:**号,注册资本人民币…

-

增值税纳税评估自查报告

增值税纳税评估自查报告纳税人纳税人识别号法定代表人登记注册号经济性质有限责任公司自查所属时间20xx年1月1日至20xx年12月3…

-

地税纳税评估科长述职报告

述职报告XX市地方税务局纳税评估科XXX20xx年1月20日各位领导各位同事一年来我在市局党组的正确领导下勤奋工作爱岗敬业及时圆满…

-

纳税评估自查报告

纳税评估自查报告评估编号年月日纳税人公章法人代表签章经办人本表一式二份一份纳税人留存一份由评估单位存档使用说明一本表纳税评估管理办…

- 纳税评估自查报告

-

关于税务行政审批自查自纠工作情况的报告

关于税务行政审批自查自纠工作情况的报告安徽省国家税务局:根据省局《关于开展税务行政审批自查自纠工作的通知》(皖国税办?20xx?8…