EViews计量经济学实验报告-异方差的诊断及修正

时间 地点

实验题目 异方差的诊断与修正

一、实验目的与要求:

要求目的:1、用图示法初步判断是否存在异方差,再用White检验异方差;

2、用加权最小二乘法修正异方差。

二、实验内容

根据1998年我国重要制造业的销售利润与销售收入数据,运用EV软件,做回归分析,用图示法,White检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。

三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等)

(一) 模型设定

为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为:

=

= +

+

+

+

其中,表示销售利润,表示销售收入。由1998年我国重要制造业的销售收入与销售利润的数据,如图1:

1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)

(二) 参数估计

1、双击“Eviews”,进入主页。输入数据:点击主菜单中的File/Open /EV Workfile—Excel—异方差数据2.xls ;

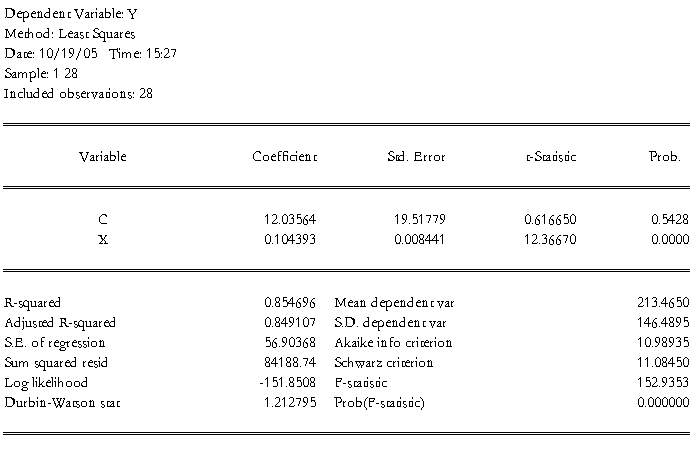

2、在EV主页界面的窗口,输入“ls y c x”,按“Enter”。出现OLS回归结果,如图2:

估计样本回归函数

估计结果为:  = 12.03564 + 0.104393

= 12.03564 + 0.104393

(19.51779) (0.008441)

t=(0.616650) (12.36670)

=0.854696

=0.854696  =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353

=0.849107 S.E.=56.89947 DW=1.212859 F=152.9353

这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长0.104393元。

=0.854696 , 拟合程度较好。在给定 =0.0时,t=12.36670 >

=0.0时,t=12.36670 >  =2.056 ,拒绝原假设,说明销售收入对销售利润有显著性影响。F=152.9353 >

=2.056 ,拒绝原假设,说明销售收入对销售利润有显著性影响。F=152.9353 >  = 4.23 ,表明方程整体显著。

= 4.23 ,表明方程整体显著。

(三) 检验模型的异方差

※(一)图形法

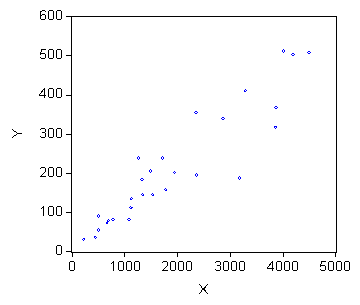

1、在“Workfile”页面:选中x,y序列,点击鼠标右键,点击Open—as Group—Yes

2、在“Group”页面:点击View-Graph—Scatter—Simple Scatter, 得到X,Y的散点图(图3所示):

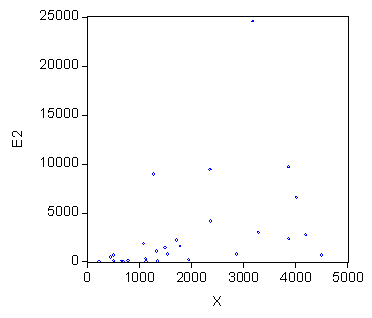

3、在“Workfile”页面:点击Generate,输入“e2=resid^2”—OK

4、选中x,e2序列,点击鼠标右键,Open—as Group—Yes

5、在“Group”页面:点击View-Graph—Scatter—Simple Scatter, 得到X,e2的散点图(图4所示):

6、判断

由图3可以看出,被解释变量Y随着解释变量X的增大而逐渐分散,离散程度越来越大;

同样,由图4可以看出,残差平方 对解释变量X的散点图主要分布在图形中的下三角部分,大致看出残差平方随的变动呈增大趋势。因此,模型很可能存在异方差。但是否确实存在异方差还应该通过更近一步的检验。

对解释变量X的散点图主要分布在图形中的下三角部分,大致看出残差平方随的变动呈增大趋势。因此,模型很可能存在异方差。但是否确实存在异方差还应该通过更近一步的检验。

※ (二)White检验

1、 在“Equation”页面:点击View-Residual Tests—White检验(no cross),(本例为一元函数,没有交叉乘积项)得到检验结果,如图5:

White检验结果

2、因为本例为一元函数,没有交叉乘积项,则辅助函数为  =

= +

+

+

+

+

+

从上表可以看出,n=6.270612 ,有White检验知,在=0,05下,查 分布表,得临界值

分布表,得临界值 (2)=5.99147。比较计算的统计量与临界值,因为n= 6.270612 > (2)=5.99147 ,所以拒绝原假设,不拒绝备择假设,这表明模型存在异方差。

(2)=5.99147。比较计算的统计量与临界值,因为n= 6.270612 > (2)=5.99147 ,所以拒绝原假设,不拒绝备择假设,这表明模型存在异方差。

(四) 异方差的修正

在运用加权最小二乘法估计过程中,分别选用了权数 =1/

=1/ ,

, =1/

=1/ ,

, =1/

=1/ 。

。

1、在“Workfile”页面:点击“Generate”,输入“w1=1/x”—OK ;同样的输入“w2=1/x^2”

“w3=1/sqr(x)”;

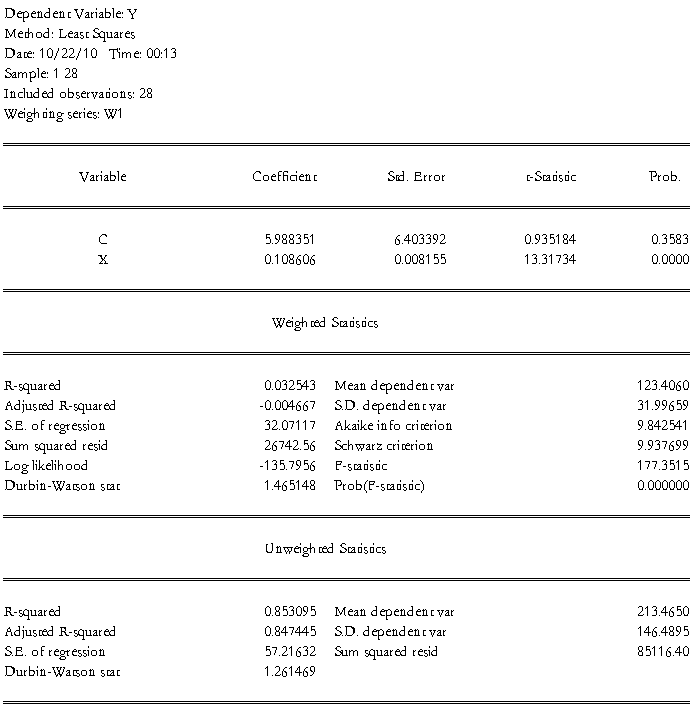

2、在“Equation”页面:点击“Estimate Equation”,输入“y c x”,点击“weighted”,输入“w1”,出现如图6:

用权数的结果

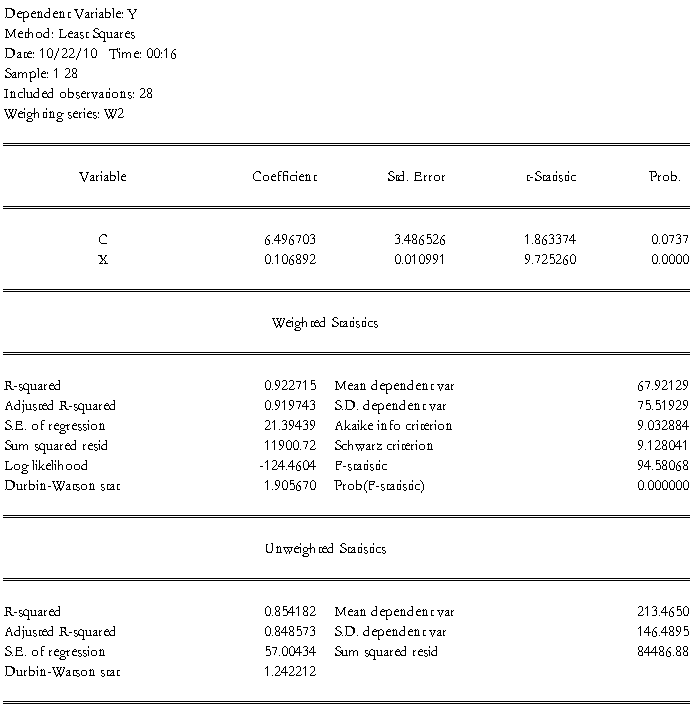

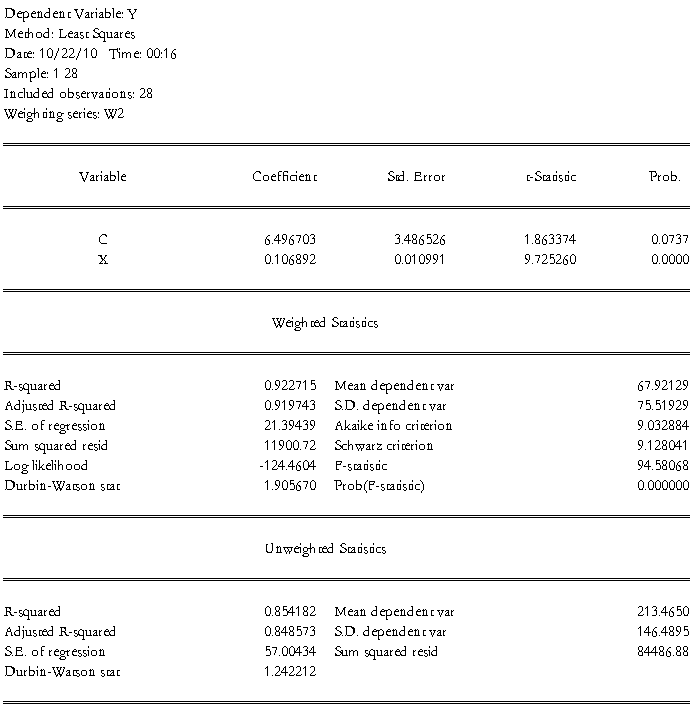

3、在“Equation”页面:点击“Estimate Equation”,输入“y c x”,点击“weighted”,输入“w2”,出现如图7:

用权数的结果

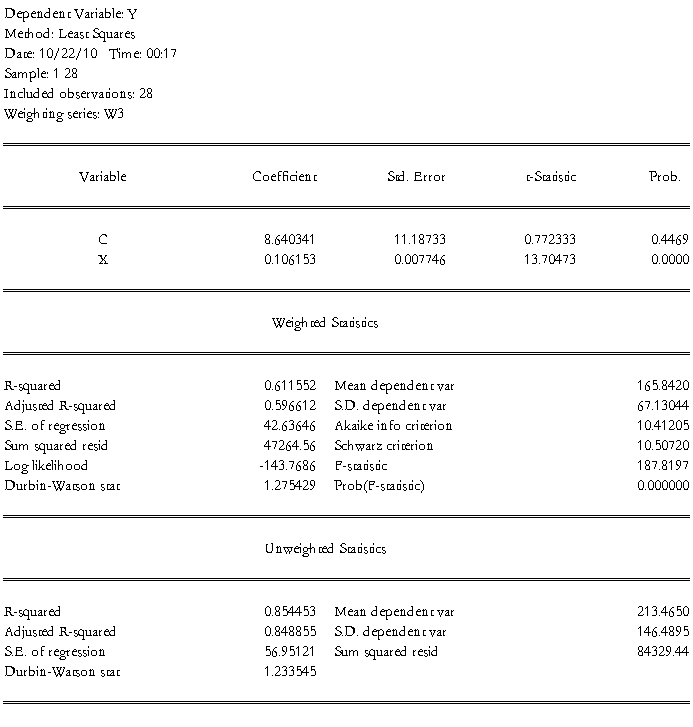

4、在“Equation”页面:点击“Estimate Equation”,输入“y c x”,点击“weighted”,输入“w3”,出现如图8:

用权数的结果

经估计检验,发现用权数,的结果,其可决系数反而减小;只有用权数的效果最好,可决系数增大。

用权数的结果

用权数的估计结果为: = 6.496703 + 0.106892

(1.863374) (9.725260)

=0.922715 DW=1.905670 F=94.58068

括号中的数据为t统计量值。

由上可以看出,运用加权最小二乘法消除了异方差后,参数的t检验显著,可决系数提高了不少,F检验也显著,并说明销售收入每增长1元,销售利润平均增长0.106892元。

四、实践结果报告:

1、用图示法初步判断是否存在异方差:被解释变量Y随着解释变量X的增大而逐渐分散,离散程度越来越大;同样的,残差平方对解释变量X的散点图主要分布在图形中的下三角部分,大致看出残差平方随的变动呈增大趋势。因此,模型很可能存在异方差。但是否确实存在异方差还应该通过更近一步的检验。

再用White检验异方差:因为n= 6.270612 > (2)=5.99147 ,所以拒绝原假设,不拒绝备择假设,这表明模型存在异方差。

2、用加权最小二乘法修正异方差:

发现用权数的效果最好,则估计结果为:

= 6.496703 + 0.106892

(1.863374) (9.725260)

=0.922715 DW=1.905670 F=94.58068

括号中的数据为t统计量值。

由上可以看出,=0.922715,拟合程度较好。在给定=0.0时,t=9.725260 > =2.056 ,拒绝原假设,说明销售收入对销售利润有显著性影响。

F=94.58068 > = 4.23 , 表明方程整体显著。

运用加权最小二乘法后,参数的t检验显著,可决系数提高了不少,F检验也显著,并说明销售收入每增长1元,销售利润平均增长0.106892元。

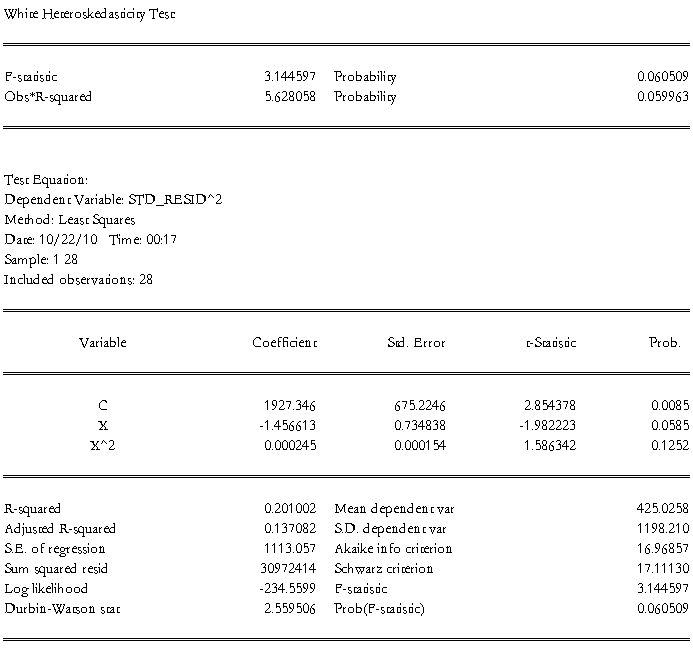

3、再用White检验修正后的模型是否还存在异方差:

White检验结果

由上看出,n= 5.628058 ,由White检验知,在=0,05下,查分布表,得临界值:

(2)=5.99147。

比较计算的统计量与临界值,因为n= 5.628058 < (2)=5.99147 ,所以接受原假设,这说明修正后的模型不存在异方差。

教师评阅意见:

-

计量经济学实验报告格式

时间:20XX年9月11日小组成员:XXX实验题目:多元线性回归分析一、实验目的与要求:要求目的:熟练运用eviews软件操作,建…

-

计量经济学实验报告模版

计量经济学实验报告姓名:XX班级:B100906学号:XX《计量经济学》课程实验报告1一、实验目的1.学会Eviews工作文件的建…

-

计量经济学实验报告范文

计量经济学实验报告范文一各地区农村居民家庭人均纯收入与家庭人均消费支出的数据单位元地区北京天津河北山西内蒙古辽宁吉林黑龙江上海江苏…

- 计量经济学实验报告(范例)

- 计量经济学实验报告模板加实例

-

EViews 计量经济学实验报告

实验一EViews软件的基本操作小组成员实验目的了解EViews软件的基本操作对象掌握软件的基本操作实验内容数据的输入编辑与序列生…

-

EViews计量经济学实验报告-多重共线性的诊断与修正

时间地点实验题目多重共线性的诊断与修正一实验目的与要求要求目的1对多元线性回归模型的多重共线性的诊断2对多元线性回归模型的多重共线…

-

EViews计量经济学实验报告-异方差的诊断及修正

实验题目异方差的诊断与修正一实验目的与要求要求目的1用图示法初步判断是否存在异方差再用White检验异方差2用加权最小二乘法修正异…

-

《计量经济学》李子奈第三版课后习题Eviews实验报告

计量经济学实验报告实验一EViews50软件安装及基本操作1Eviews50的安装过程解压安装包双击Setupexe选择安装路径进…

- 虚拟变量eviews实验报告

-

计量经济学实验报告1_心得体会

计量经济学实验心得本次比赛的收获、体会、经验、问题和教训:通过利用Eviews软件将所学到的计量知识进行实践,让我加深了对理论的理…