ACCA

ACCA经验教训分享---给想考ACCA的同学们准备

写在前面的话

20xx年8月17日,一个难以忘怀的日子。我,终于把悬而未决的P2给干掉了!两次努力,终于过了折磨人的P2,而上一门却是在20xx年12月了结。回想起过去的这一年,我经历了太多,也成长了不少,其间还伴随着P2的两次考试 。现在,结束了三年多的ACCA考试生涯,14门passed,心里顿时轻松了许多!

1 选择ACCA

我想关于ACCA,就不用我赘述了。但还是想说几句自己的观点。对于已经考过CICPA资格的考友们,我建议你们不要选择ACCA,转而选择ICAEW的ACA吧,ACA比ACCA要decent,无论在英国还是在国际上,虽然目前ACA在国内的气场还没有ACCA大,但我相信随着时间的流逝,ACA也会逐步获得认可的。而且ACA无论在英国还是中国走的都是高端路线(直接与CICPA合作,为CICPA会员提供免考;与清华、PwC中国合作开办本科项目等),考取了ACA,本来就说明其含金量。 如果您没有考过CICPA,或者同我一样不打算考CICPA,我觉得ACCA是一个非常好的选择!虽然ACA和ACCA在英国有是否decent之分,但其实本质上都是英国Recognised Qualifying Body and Recognised Supervisory Body之一,都可以执业签字。我们中的大多数不太可能去英国工作,ACCA是否decent跟在中国工作生活的我们其实关系不大。ACCA在中国得到了较高的认可,而ACCA对我们主要的效用在于学习IFRS、培养专业精神、训练专业英语、提高升职潜力和未来可能的移民加分,从这个意义来看,ACCA是一个不错的选择! 如果想加深对英国会计师协会的了解,可以阅读Key Facts and Trends in the Accountancy Profession (June 2009)。 可以考虑的其它中国大陆以外的签字会计师资质还有HKICPA、AICPA、CPA Australia,CGA-Canada等,各个资质的入门门槛不同,考试难易不同,适用范围也不同。

2 ACCA的学习资料

2.1 使用资料的原则

我认为从通过考试的角度来看,使用任何资料时都要有一个原则,或者叫优先级,就是考官的资料优于所有非考官的资料,因为是考官来考我们,不是BPP,不是FTC,也不是某某老师。三年多来,我始终坚持了这个原则,就跟当年准备高考时重视十年高考真题的道理一样。当然,如果您的时间不够,信任一位靠谱的讲师,也是一个不错的选择,您节省了自己研究的时间,同时,也承担了一点风险。下面我就一些复习ACCA常用的资料给出我的评价和意见。

2.2 Examiner?s Approach/Guidance

这是考官对这门Paper知识结构、考试方式和注意事项的介绍,有时间的考友一定要看看,字里行间就有考官对考试的偏好。

2.3 Examiner?s Report

这是考官对一次考试的评价,一是对考生的表现作出评判,二是反思考试出题的情况,有的考官会很明确的说某个知识点考生答得不好,以后还要加强考察,这就要注意了,加强准备为好。有的时候考官还会说明以后考试的侧重或者考法的变化,这也值得关注。总之,这是

值得大家关注的考官资料,看上一次考试的Examiner?s Report就基本够了。

2.4 Syllabus and Study Guide

这是考试大纲,把每门课的知识点详细的列了出来。我一般不经常看这个,因为看这个容易在details中迷失方向,抓不到重点。文字性的Paper我会在考前几天扫一下,看看有没有很大块的知识自己没有复习到的。

2.5 Technical Articles

考官文章,每次考试前新出的考官文章都必须读懂读熟,文字性的要精练成一个个points记下来,计算性的一定要会算,考的可能性挺大的!如果上一轮考试出了考官文章,但是还没考的,也一定要保持关注。

2.6 Past Exam Papers & Pilot Paper

历年考题和样题,这个不用多说了,重中之重啊!有的科目不用买练习册了(只要有练习册的目录就成,即历年考题的分类)。财务会计的科目建议买练习册,因为练习册会根据新的准则来更新历年考题的题目和答案,还是蛮重要的。

2.7 Text Book

教材,目前市面上主流的教材有BPP和FTC(又叫Kaplan)的,我觉得各有千秋吧,有的科目是BPP好,有的科目是FTC好。大家可以根据自己的偏好来选择。P1、P2我看的BPP,P3我看的FTC。

2.8 Exam Kit

练习册,和刚才的说法一致,有的科目不用买练习册了(只要有练习册的目录就成,即历年考题的分类)。财务会计的科目建议买练习册,因为练习册会根据新的准则来更新历年考题的题目和答案,还是蛮重要的。如果要买练习册的话,我一般都用FTC的,除了P1,P1的FTC练习册太差劲了。

2.9 Lecture Notes

老师的讲义,这个分人了,各人的学习方法和基础不一样,可能适合别人的Notes并不适合自己。知名老师的讲义在淘宝上有卖的,财务会计系列的Paper要买最新的,否则后果很严重!尤其这次P2的IFRS3变化非常大,如果看老的讲义就玩完了。

3 ACCA的学习方法与重点Paper解读

条条大路通罗马,每个人的学习方法不尽相同,我来谈谈自己的学习体会和方法,以及对每门Paper的认识,还请大家多多指教哈。ACCA新大纲我只考过F8、P1、P2、P3这四门课,一些老的Paper和新大纲下的Paper变化不大,所以我也回忆并分享了,但如果与新大纲有什么不一致,还请大家批判的来看。

3.1 F4 Corporate and Business Law ENG (=2.2)

这门课是我ACCA14门课程中觉得最恶心的一门,一直拖着没怎么看,最后也没有看书,因为书上讲的实在太繁琐和晦涩了。考前一个月开始背Frank Gao的讲义,Frank的讲义的特点是把所有的历年考题去繁就简成points后归到每个知识章节下,所以背他的讲义基本就是相当于背历年考题了。值得注意的是F4要记住5个常用的案例,比如Smoke Ball那个案例,可以在很多地方用到。案例的名字要记清楚,但是案例的内容记个大概能描述出来就好了。 很多朋友非常惧怕F4,有的考友甚至三战才能通过。这里我想告诉大家,只要你有大学英语四级的英语水平,无论你的专业跟法律专业相差十万八千里还是十万九千里,树立信心,掌握适当方法,持之以恒地复习F4,就能通过!我的建议如下: 第一,树立信心。F4是一门基本法律常识、公司法和合同法的普及课程,其内容并不复杂,也便于理解。首先心理上就应树立F4通过努力就能通过的信心,做好看着“恶心”也要坚持的心理准备。 第二,

新大纲下没有选题的机会了,10道题都是必做题,但是题目的难度和深度降了一些,比如案例的长度大幅下降。所以,请大家注意复习切忌突击和有选择的复习,正确的复习方法是:全面复习,重点突击。全面复习至关重要,正如以上所说,由于没有选题的便利,所以全面复习与否决定了大家能否顺利答题。这里重点突击指的是,考前两个星期对于基础和重要的知识点重点复习记忆,对于考前各机构的Tips重点复习。

第三,关于看书和练习册。个人认为,全面看书与考试通过与否不是必然相关的,通过考试的必要途径和方法是对练习册的仔细研读(FTC的练习册习题的答案直接源Past Paper官方答案,BPP练习册习题的答案是经过改写了的,相对FTC练习册稍微容易理解一些,但是官方答案有其权威性,两种练习册各有利弊,请考友自己权衡)。研读练习册的方法是,按知识块来阅读练习册,遇到看不懂的地方可以借助书来帮助理解。比如看与Offer相关的题目,就可自己总结出Offer的定义有几个Points(要点),经典案例是CarlillvCarbolic Smoke Ball Company,Communication of the offer,Termination of an offer有三种、每种又有几个Points以及Situation where there is no offer都有哪些情况等。请注意,对于每个小知识块都要以这样的方式来看练习册,一是可以抓住重点,二是便于记忆。复习时并不需要全篇背,只需要背关键的定义和要点即可,其它的可以通过关键词和自己组织语言围绕要点来写。 第四,关于案例和拉丁词汇。我认为只需要记住5个经典案例的名字,并在考试中能用上3个就够了。案例的内容不需要背会,但是需要知道案例的基本内容和结论,考试时可以用自己的话来描述案例并阐述其结论就行。拉丁词汇并不是考试重点,不需要刻意记忆,我建议考友不要被拉丁词汇吓到了,其实完全可以找一个近义的英文词汇代替。

3.2 F7 Financial Reporting INT (=2.5)

这门课是ACCA最重要最核心的课程之一,建议大家好好认真学习,我当时就不够认真。F7的重点是合并报表、现金流量表以及编制报表,一定要多练习。除此之外还有一些准则,我的体会是学习准则看书的效果不太好,直接看考准则的题目,看一遍,同时归纳一下,就知道每个准则的要点在哪里,tricky的地方在哪里了,考试中遇到类似的情景也就会处理了。 当时时间不太够,认真看了FTC书中的合并报表以及现金流量表部分,把练习册上的相关题目都做了1-2遍;其它的小准则以及编制报表的题目各挑了几道题看了看,通过F7不是难事,但学好并拿到一个好的分数并不容易。

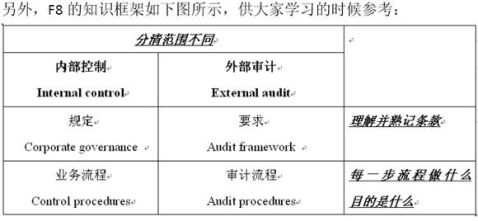

3.3 F8 Audit and Assurance INT

F8是一门很不太容易的课程,不但要理解,而且要记忆不少东西(比如每个cycle的内部控制都有哪些要点,具体要做到什么,外部审计相应的要做什么,满足哪个Assertion等等),而且两个机构编写的教材我觉得思路都不太清晰,尤其是对于没有审计工作经验的考友而言。我参考了两本国外的教材,挺不错的:《审计学整合方法》(第10版清华会计学系列英文改编版教材),人大出版社出了11版的英文改编版,但是人大版的书都有一点不好,就是喜欢删一些章节,这本书上海财经大学出了翻译版,但是翻译得不怎么样;另一本是《审计学——基于环境变化的概念》(高等学校会计学类英文版教材) ,也是英文改编版。

多看题和做题很重要,我是把题目按cycles以及其它知识分类,然后对应书上的相关知识来看,如果只看书,只会觉得眼前一片密密麻麻的文字,不知道记住哪些、理解哪些。看练习册或者历年考题的时候大家要注意只看新考官Alan Lewin的题目(如果没有记错的话,应该是05年6月之后的题目),因为Alan的题目和之前那位考官的风格完全不一样,之前的考官出的题,感觉只要背会了写上去就ok了,而Alan的题目要求考生脑子里对每个cycles有很清晰的概念,还要有一个理解案例应用知识的过程,说是“应用”,其实就是每句话写清楚做什么,不能感觉像是背书,要引用案例中相关的细节,以及满足的Assertions的哪一个,考官特意写过两篇文章论述如何答题和应用知识,务必仔细看看,下载地址如下。Alan还有一个喜好就是喜欢考CAAT(Computer Assisted Auditing Techniques),死记硬背的不多,

主要出现在案例中,所以要多看看Alan的题目,掌握好CAAT的基本知识。

/pubs/students/publications/student_accountant/archive/lewin1106.pdf

/pubs/students/publications/student_accountant/archive/sa_apr08_lewin.pdf

3.4 P1 Professional Accountant

P1是新大纲里全新的一门课程,核心的内容是Corporate Governance (CG), Internal Control (IC), Risk Management (RM) and Ethics,考官是英国一所商学院的教授,是social accounting, incorporating disclosure and ethical theory方面的专家。我在20xx年12月的第一次P1考试中我取得了77分的成绩,下面和大家谈谈P1的学习体会和备考建议。 P1这门课程涵盖的知识点比较多,可谓纷繁复杂,各机构编写的教材犹如“字典”一般把Syllabus相关知识点都解释了一遍,用心良苦。然而,大家一定不要迷失在课本和习题册中,在开始备考之前,我们先认清方向,找到突破口。

经过对历年考题中各知识块考察分数的统计,考虑到考官文章的因素,我们可以发现CG是绝对的重点,约40%左右。CG在教材内容中所占的比例并不大,但是大家一定要认真阅读CG部分,如果对CG部分掌握不好,将直接导致考试的失败。其次,虽然IC和RM的考分比例并不是很大,但是不能掉以轻心,IC和CG密不可分,很可能一起出题考察。RM的知识点较少,容易理解和应用,建议大家主要通过习题来巩固知识。最后,Ethics的比例比较大,然而,由于Ethics 包含的知识点比较多,重点不集中,每个小知识点的考察概率反而比IC和RM要低,准备起来可能是最困难的部分,有些知识点教材上的解释也不尽明晰,大家不妨试着理解知识点加上记忆一些key words,由于P阶段的考察的形式多为应用知识,所以结合考题案例中的信息便可以帮助我们完成答题。值得提醒的是,大家要加强对Ethics部分的重视,考官明确提出要加强对Ethics的考察。当然,我们是从125分(100%)挑出100分(80%)的题目来回答,以50分(40%)通过为最低目标,这样看来,只要重点突出的备考,通过P1并不是一件困难的事情。 我认为这门课程的学习应该以理解为主,记忆为辅。考官在Examiner?s Report也明确指出:Candidates that were expecting to be able to answer the questions of the exam using ?book work? or ?rote learning? knowledge generally failed to address the level 2 and level 3 skill requirements and thereby failed the

exam.那么怎样理解为主记忆为辅的学习呢?下面我用Risk Management这部分的备考策略来给大家举例说明。 通读教材,我们可以发现Risk Management主要有四大部分:各类风险的概念,对待风险的态度、管理风险的过程以及风险管理框架。 关于各类风险的概念。BPP和FTC两个版本上的书都罗列了不少种类的风险和相关的介绍。然而,我们只需花几分钟浏览下掌握大致的概念就好了,因为在考试中不会有题目要求大家像名词解释一样定义一种风险,比如Pilot Q4(b),虽然要求定义Reputation Risk,可是大家完全可以通过字面意思和案例的内容,用自己的话把Reputation Risk的含义写出来,也许有考友会不自信,觉得自己写的一定不够好,但我要说的是:对于这种主观的P阶段考试,非常强调知识的应用,没有标准答案,只有相关的答案和不相关的答案之间的区别(如何让自己的答案“相关”?下部分为您解读),也就是说大家把自己的理解用简单的英语表达出来就达到考官的预期了。至于英语水平,在ACCA的考生中,有不少是以英语为第二语言甚至第三语言的考生,所以Marker(改卷人)早就适应了大家的中国式英语了,大家需要努力的是:练习快速的用简单英语(Simple English)清晰明了的答题,不需要炫耀自己的词汇,这点在英国人自己的资格考试中也相当重要,我亲自求证过。 对待风险的态度。只要我们理解了企业管理者对待风险的态度和反映不是自动的,它不但受到自己对风险的偏好,还受到企业各种利益相关者(Stakeholders)、企业文化和社会氛围等因素的影响,这部分的要求就达到了。至于利益相关者、企业文化和社会氛围如何影响企业管理者对风险的风险态度,我们完全可以结合自己的生活阅历和考试中的案例来答,这个过程就是“应用知识”,其实并不复杂。

管理风险的过程。耐着性子,看完教材大段大段的介绍,我们可以用一句话来概括:I AM AT RA (我在镭上面). I代表Identification,A代表Assessment,M代表Management,他们是风险管理的三个核心程序,我们首先采取措施identify risks,然后利用定性和定量的工具来assess risks,最后我们来manage risks。如何管理?针对不同的风险,用Likelihood和Consequence的程度大小分成四类,针对这四类风险,我们有四种策略分别对付:A-Acceptance, T-Transfer, R-Reduction, A-Avoidance,然后理解性的记忆下各种策略的例子。这样我们就把所有的相关知识generalise起来了。运用这个框架答Risk Management相关的题目怎么不会得心应手呢? 风险管理框架。我们只需要结合以上归纳“I AM AT RA”的思路,利用相同的办法就能把一些重要的风险管理框架理解了。 针对P1,答题的语言也需要引起大家一定的注意。如上所说,Simple English就好了,不需要绚丽的词藻,这是其一。更重要的是,大家要有意识的使用专业的词汇和表达,比如“好的公司治理”,应该写成sound and effective corporate governance,而不是good corporate governance。再如,“内部控制系统/风险管理系统要融入公司的运营之中”,就应该写成a sound system of internal control/risk management should be EMBEDDED in the operation of companies。这个EMBEDDED就使你的答题专业了,也“相关”了。通常Marker不会有时间逐句读大家的答卷,所以这种表明你的答案与他所期望的答案“相关”的重点词汇就异常重要了。希望大家在研读Pilot、真题和课本中,有意识的积累、记忆一些这种词汇。 除了具体的用词,在答题的格式上,大家一定要point by point的写,point与point之间要空行。这样能极大的方便Marker找你的得分点,方便Marker的同时,你也能更方便的得到分数了。

3.5 P2 Corporate Reporting INT

首先对P2这门课的认识,其实P2严格意义上并不是一门计算的科目,它是一门综合运用的科目,也就是说给考生一个情景,要求考生引用IFRS/IAS来分析情景,并给出正确的会计处理并计算,所以说计算出正确的答案只占分值中的一部分,如果把准则引用对了,道理说正确了就已经能拿不少分数了,反过来,就算计算都对了,若没有前面的分析过程,还是过不了。我准备P2 的时候都是把重要准则的编号和名字都倒背如流的。 P2这门课的内容十分多,但是重点也很清晰:合并报表以及十大会计准则块(Syllabus的C部分)。这些重点

部分或看书或看Notes都是要弄得很清楚的,我选择的是BPP的教材,简单明了且易懂。建议大家先看十大会计准则块后看合并报表,看题做题最好也是这个顺序,因为合并报表的真题一般都穿插着很多会计准则的调整,如果会计准则没弄好,看合并报表的题目会很郁闷。另外,P2不像F7,把合并报表弄明白了考试就过半了,P2的考试重点是在各种准则上,所以各准则是我们平时学习的重点所在。除了十大会计准则块,还有一些小准则,有的是F7里面的,有的是P2里面的,出现的概率不是特别的大,这些准则如果时间不够的话可以通过看题来总结掌握。

合并报表、十大会计准则块每种至少做2道题,每道至少看一遍、独立做一遍、复习一遍,做的同时不断结合教材来总结每个准则的关键内容并熟悉语言。我同时用了FTC练习册(主要)、BPP练习册,BPP练习册在文字题目上语言比FTC练习册的容易,便于理解、看起来也快些,但在合并报表以及一些计算的题目中,有些答案没有FTC的明了。 考试的时间管理与选题。除非足够熟练,P2的考试时间是不够用的,而且考前复习的再好,考官也会出几个我们没想到或者教材里面没有提到的知识点。我的策略就是拼最后一道Current Issues题,因为Essay的题目要答得快一些,并不太需要思考,省下了不少时间,事实证明我的策略基本正确。比如09年5月份有一篇非考官写的Technical Article,里面介绍了最近的热点问题,包括Framework、Fair Value、Convergence、Business combination以及Management commentary,我首先把练习册上这5个热点相关的题目都阅读并总结了一遍,同时在网上搜索相关的资料,如果有ACCA自己的报告,则看ACCA的报告。比如,关于Fair Value,ACCA出了一篇名为Policy Paper - Fair Value的报告,这篇报告介绍了热点的背景,Fair Value的优劣,以及ACCA的观点,我比较认真的读了这篇报告,并记住了要点;再比如Framework,我看了FASB和IASB发布的Revisiting the Concepts,对Framework的基本内容、历史背景以及它的意义都有了比较深的了解,同时,基本要点也记了下来。

3.6 P3 Business Analysis

P3主要包括两个部分:战略部分(Syllabus的A、B、C部分),以及执行部分(Syllabus的

D、E、F、G、H、I部分)。战略部分主要是理解和应用,当然基本的框架还是要记住的,执行部分需要记住的知识就比较多了,记住了才可能应用。我的学习顺序是先快速浏览FTC的教材一遍,归纳出战略部分的重要模型以及执行部分的一些重要概念,然后开始着重看题做题,大题6-8道基本就可以覆盖战略部分的核心知识了,而小题如果光看题则有一定的风险,最后考前还得返回来看书查缺补漏,尽量做到执行部分的知识点都知道一些,这样即使考到了也可以联系案例自己写一点。 值得注意的是,P3的考官Steve Skidmore是旧大纲下

2.1 Information Systems的考官,所以他应该很钟爱执行部分的一些知识,所以P3已经不是以前的3.5了,战略部分仅仅是一小块,占到全部考试一半的分数就很不错了。 P3其实是一门有点随意的课程,因为是主观题目,只要答案合理就好了(战略部分尤其如此),第一道大题目着重是要理解案例,要那种设身处地进入案例的感觉,有了这个感觉,只要能合情合理的用相应的模型和知识点,就成功一大半了,没有标准答案的,考官的答案也只是参考。看练习册里面的大题时请注意一点:千万不要去背考官的答案,而是要理解考官的思路,即为什么这种情境下考官能想到这个理论或者这个理由,那么我们下次遇到类似的也可以这么来想。另外,不要被考官的答案给吓着了,考官是在自由状态下编出来的答案,而我们则是在紧张的考试状态下,考试中我们能答考官答案的一半那么多就很不错了。后面的小题大多会出在执行部分,需要记忆的部分要多一些,所以看练习册里面的小题我认为主要还是帮助我们理解和记忆相关知识点。

4 结束语

感谢ACCA,让我学会的坚持,学会在纷繁的事情中平复自己的心情、专注的干一件事情。作为生活无忧的80后,在这个物质丰富的时代,ACCA算是对自己磨练了。我想,和之后的

路相比而言,ACCA不算什么,更多的事情不在自己控制范围内的,而自己要在非完美的状态下积极的去发挥极致。 路漫漫其修远兮,吾将上下而求索!

-

师范生实习总结(班主任工作篇)

师范生实习班主任工作总结20xx年x月x日至11月x日,我在XX中学进行了一个多月的实习。在指导老师李XX老师的帮助下,我较好地完…

-

总结的写作方法

1、全面工作总结的写法全面工作总结共分三个层次第一层次:标题标题即工作总结的题目,如《X年X班20xx-20xx学年度X学期班级工…

-

优秀志愿者个人总结

进入大学之后,立志在各个方面提高自己的能力。因此加入合肥学院生物系学生会,并担任科技部部长。而我加入合肥学院青年志愿者联合会,则是…

-

大学毕业生个人总结

光阴荏苒,四年的大学时光即将逝去,春华秋实,乃自然之道,四年的辛勤耕耘如今也该硕果累累了,回顾以往,反思自我,总结如下:从开始上小…

-

方法总结

一、概念规律方面:1.归纳法:(1)经验事实归纳法:用于简单概念的教学过程,例如落体运动(2)实验事实归纳法:具体实验中不同的环节…