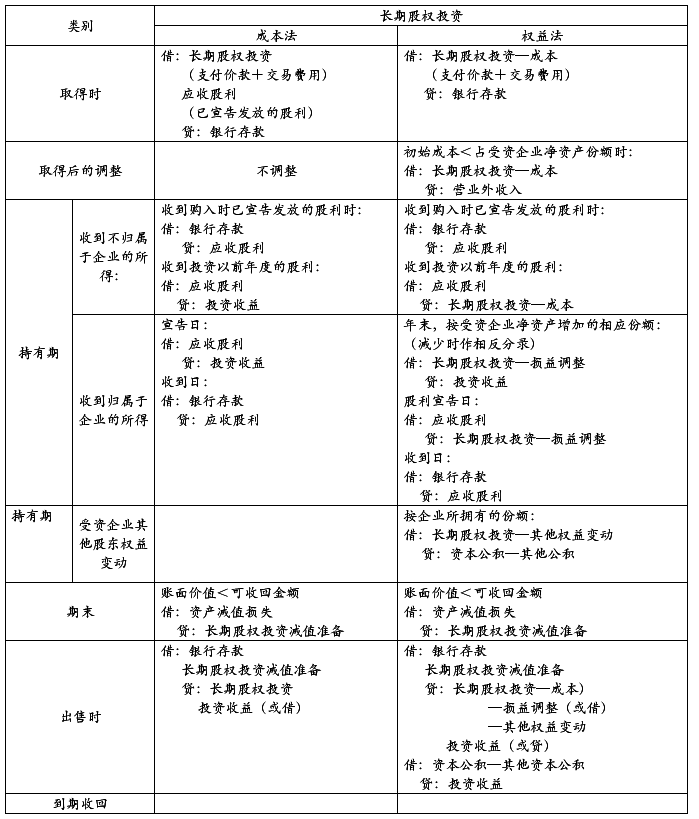

中级财务会计 长期股权投资总结

第五章 长期股权投资

第二篇:中级财务会计第五章 长期股权投资参考答案

第五章 长期股权投资参考答案

1.

(1)xx年x月x日,取得长期股权投资:

借:长期股权投资——B公司(成本) 20 700 000

贷:银行存款 20 700 000

(2)xx年x月x日,确认投资收益:

B公司实现净利润的调整=400-(600-400)÷10=380(万元)

A公司享有的部分=380×30%=114(万元)

借:长期股权投资——B公司(损益调整) 1 140 000

贷:投资收益 1 140 000

(3)xx年x月x日,承担亏损:

A公司分享B公司资本公积增加的数额=200×30%=60(万元)

借:长期股权投资——B公司(其他权益变动) 600 000

贷:资本公积——其他资本公积 600 000

B公司净亏损的调整=8 000+(600-400)÷10=8 020(万元)

A公司应承担的亏损额=8 020×30%=2 406(万元)

应确认的亏损额=2070+114+60= 2 244(万元)

未确认的亏损额=2 406-2 244=162(万元)

借:投资收益 22 440 000

贷:长期股权投资——B公司(损益调整) 22 440 000

(4)xx年x月x日,确认投资收益:

B公司实现净利润的调整=1 040-(600-400)÷10=1 020(万元)

A公司享有的部分=1 020×30%=306(万元)

A公司应确认的投资收益=306-162=144(万元)

借:长期股权投资——B公司(损益调整) 1 440 000

贷:投资收益 1 440 000

2.

(1)xx年x月x日,取得长期股权投资:

借:长期股权投资——乙公司(成本) 10 900 000

贷:银行存款 10 900 000

(2)xx年x月x日,乙公司宣告分配现金股利:

借:应收股利 600 000

贷:长期股权投资——乙公司(成本) 600 000

(3)xx年x月x日,确认投资收益:

乙公司调整后净利润=1 000-(300-200)×70%-(1 160-1 000+200)÷16-(540-400+40)÷9=887.5(万元)

甲公司应享有的净利润=887.5×30%=266.25(万元)

借:长期股权投资——乙公司(损益调整) 2 662 500

贷:投资收益 2 662 500

(4)xx年x月x日,乙公司宣告分配现金股利:

借:应收股利 720 000

贷:长期股权投资——乙公司(损益调整) 720 000

(5)xx年x月x日,确认投资收益:

乙公司调整后净利润=420-(300-200)×30%-(1 160-1 000+200)÷16-(540-400+40)÷9=347.5(万元)

甲公司应享有的净利润=347.5×30%=104.25(万元)

借:长期股权投资——乙公司(损益调整) 1 042 500

贷:投资收益 1 042 500

(6)xx年x月x日,乙公司其他权益变动:

借:长期股权投资——乙公司(其他权益变动) 240 000

贷:资本公积——其他资本公积 240 000

3.

(1)xx年x月x日,取得投资:

借:长期股权投资——B公司 60 000 000

贷:银行存款 60 000 000

(2)xx年x月x日,B公司宣告现金股利:

A公司应收现金股利=150×10%=15(万元)

借:应收股利 150 000

贷:投资收益 150 000

(3)xx年x月x日,B公司宣告现金股利:

A公司应收现金股利=750×10%=75(万元)

借:应收股利 750 000

贷:投资收益 750 000

(4)xx年x月x日,B公司宣告现金股利:

A公司应收现金股利=600×10%=60(万元)

借:应收股利 600 000

贷:投资收益 600 000

(5)xx年x月x日,B公司宣告现金股利:

A公司应收现金股利=300×10%=30(万元)

借:应收股利 300 000

贷:投资收益 300 000

4.

(1)xx年x月x日,取得投资:

借:长期股权投资——A公司 800 000

贷:银行存款 800 000

(2)xx年x月x日,A公司宣告分配现金股利:

B公司应收现金股利=170×10%=17(万元)

借:应收股利 170 000

贷:投资收益 170 000

(3)xx年x月x日,A公司宣告分配现金股利:

B公司应收现金股利=150×10%=15(万元)

借:应收股利 150 000

贷:投资收益 150 000

5.

(1)持股比例为15%:

xx年x月x日,取得投资:

借:长期股权投资——乙公司 452 700

贷:银行存款 452 700

xx年x月x日,乙公司宣告分配现金股利:

甲公司应收现金股利=600 000×15%×0.5=45 000(元) 借:应收股利 45 000

贷:投资收益 45 000

xx年x月x日,收到股利:

借:银行存款 45 000

贷:应收股利 45 000

(2)持股比例为30%:

xx年x月x日,取得投资:

借:长期股权投资——乙公司(成本) 905 400

贷:银行存款 905 400

xx年x月x日,确认投资收益:

甲公司应确认投资收益=500 000×30%=150 000(元) 借:长期股权投资——乙公司(损益调整) 150 000

贷:投资收益 150 000 xx年x月x日,乙公司宣告分配现金股利:

甲公司应收现金股利=600 000×30%×0.5=90 000(元) 借:应收股利 90 000

贷:长期股权投资——乙公司(损益调整)90 000

xx年x月x日,收到股利:

借:银行存款 90 000

贷:应收股利 90 000

xx年x月x日,甲公司承担亏损:

甲公司应承担亏损=150 000×30%=45 000(元)

借:投资收益 45 000

贷:长期股权投资——乙公司(损益调整) 45 000 6.

(1)xx年x月x日,取得投资:

借:长期股权投资——甲公司(成本) 4 400 000

贷:银行存款 4 400 000

(2)调整初始投资成本

调整数=1 600×30%-440=40(万元)

借:长期股权投资——甲公司(成本) 400 000

贷:营业外收入 400 000

(3)xx年x月x日,A公司收到现金股利:

借:银行存款 600 000

贷:长期股权投资——甲公司(成本) 600 000

(4)xx年x月x日,确认投资收益:

A公司应分享的利润=800×30%=240(万元)

借:长期股权投资——甲公司(损益调整) 2 400 000

贷:投资收益 2 400 000

(5)xx年x月x日,甲公司宣告分配现金股利:

A公司应收现金股利=1 000×30%×0.1=30(万元)

借:应收股利 300 000

贷:长期股权投资——甲公司(损益调整) 300 000

(6)xx年x月x日,确认投资收益:

A公司应分享的利润=1 200×30%=360(万元)

借:长期股权投资——甲公司(损益调整) 3 600 000

贷:投资收益 3 600 000

(7)xx年x月x日,收到现金股利:

借:银行存款 1 200 000

贷:长期股权投资——甲公司(损益调整) 1 200 000

(8)xx年x月x日,确认投资收益:

A公司应分享的利润=1 800×30%=540(万元)

借:长期股权投资——甲公司(损益调整) 5 400 000

贷:投资收益 5 400 000 7.

(1)xx年x月x日,取得投资:

借:长期股权投资——乙公司(成本) 60 000 000

贷:银行存款 60 000 000

(2)调整初始投资成本

调整数=21 000×30%-6 000=300(万元)

借:长期股权投资——乙公司(成本) 3 000 000

贷:营业外收入 3 000 000

(3)xx年x月x日,确认投资收益:

乙公司调整后净利润=1 600-(9 000-7 000)÷10=1 400(万元) 甲公司应分享的利润=1 400×30%=420(万元)

借:长期股权投资——乙公司(损益调整) 4 200 000

贷:投资收益 4 200 000

(4)xx年x月x日,乙公司宣告分配现金股利:

甲公司应收现金股利=700×30%=210(万元)

借:应收股利 2 100 000 贷:长期股权投资——乙公司(损益调整) 2 100 000

-

长期股权投资总结(1)

一、成本法和权益法的区别判断成本法核算还是权益法核算主要有两条途径,首先第一条是题目给出投资企业对于被投资企业的影响:成本法:投资…

-

20xx最新长期股权投资总结

第四章长期股权投资总结本章节主要掌握三部分长期股权投资的初始计量、后续计量、长期股权投资的转换一、初始计量二、长期股权投资的后续计…

- 长期股权投资表格总结

-

长期股权投资总结

第四章长期股权投资总结本章节主要掌握三部分长期股权投资的初始计量后续计量长期股权投资的转换初始计量判断后续计量方法合并报表入账价值…

-

长期股权投资学习小结

长期股权投资强调不存在活跃市场、公允价值不能可靠计量,对参股企业的投资,采用成本法核算。20%以下20%~50%之间,50%以下(…

-

20xx最新长期股权投资总结

第四章长期股权投资总结本章节主要掌握三部分长期股权投资的初始计量、后续计量、长期股权投资的转换一、初始计量二、长期股权投资的后续计…

-

长期股权投资总结(1)

一、成本法和权益法的区别判断成本法核算还是权益法核算主要有两条途径,首先第一条是题目给出投资企业对于被投资企业的影响:成本法:投资…

-

长期股权投资知识点总结

长期股权投资概述:长期股权投资涉及到了长期股权投资的初始计量与后续计量,企业合并形成的长期股权投资和合并报表,合并报表中需要重点掌…

-

“长期股权投资”的经典例题(总结)

长期股权投资例1.成本转权益M公司和N公司20xx年和20xx年有关投资业务有关资料如1.M公司以银行存款方式于20xx年初购得N…

-

长期股权投资知识点总结

知识点总结:长期股权投资长期股权投资成本法1.长期股权投资初始投资成本的确定除企业合并形成的长期股权投资以外,以支付现金取得的长期…