20xx年长期股权投资 整理文档

长期股权投资的成本法、权益法、金融资产之间核算方法的转换

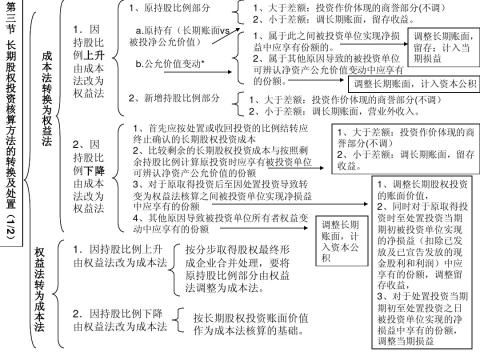

假定条件如下:5%(金融资产);20%(权益法);60%(成本法)

(1)5%(金融资产)→20%(权益法)

(2)5%(金融资产)→60%(成本法)【涉及合并报表】

(3)20%(权益法)→60%(成本法)【涉及合并报表】

(4)20%(权益法)→5%(金融资产)

(5)60%(成本法)→20%(权益法)【涉及合并报表】

(6)60%(成本法)→5%(金融资产)【涉及合并报表】

(一) 公允价值计量转换为权益法的核算

【例如:5%(金融资产)→20%(权益法)】

借:长期股权投资——投资成本【原持有的股权投资的公允价值】

其他综合收益【或贷方】

贷:可供出售金融资产【原持有的股权投资的账面价值包括成本/公允价值变动】 投资收益

借:长期股权投资——投资成本【新增投资而应支付对价的公允价值】

贷:银行存款等

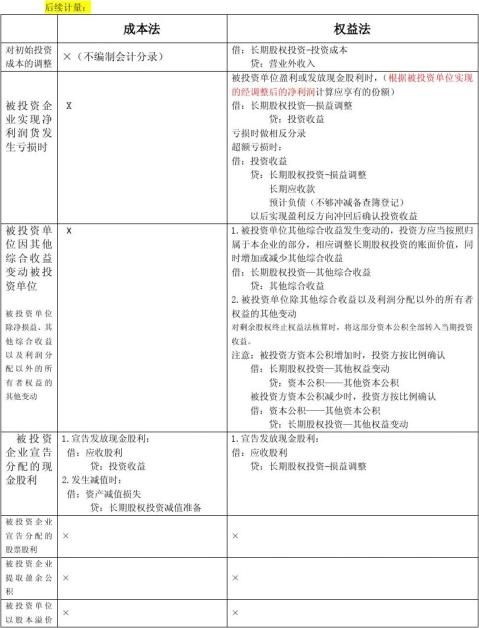

比较上述计算所得的初始投资成本,与按照追加投资后全新的持股比例计算确定的应享有被投资单位在追加投资日可辨认净资产公允价值份额之间的差额,前者大于后者的,不调整长期股权投资的账面价值;前者小于后者的,差额应调整长期股权投资的账面价值,并计入当期营业外收入。

(二)公允价值计量或权益法核算转成本法核算(即通过多次交换交易,分步取得股权最终

形成非同一控制企业合并)

1.例如:5%(金融资产)→60%(成本法)

借:长期股权投资【原持有的股权投资公允价值+新增投资成本】

贷:可供出售金融资产—成本

—公允价值变动

银行存款等

投资收益【原投资的公允价值-账面价值】

借:其他综合收益

贷:投资收益

2.20%(权益法)→60%(成本法)

借:长期股权投资【原持有的股权投资账面价值+新增投资成本】

贷:长期股权投资——投资成本

——损益调整

——其他综合收益

——其他权益变动

银行存款等

购买日之前持有的股权采用权益法核算的,相关其他综合收益应当在处置该项投资时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理,因被投资方除净损益、其他综合收益和利润分配以外的其他所有者权益变动而确认的所有者权益,应当在处置该项投资时相应转入处置期间的当期损益。其中,处置后的剩余股权根据本准则采用成本法或权益法核算的,其他综合收益和其他所有者权益应按比例结转,处置后的剩余股权改按金融工具确认和计量准则进行会计处理的,其他综合收益和其他所有者权益应全部结转。 无会计分录。

(三)权益法核算转公允价值计量

例如:20%(权益法)→5%(金融资产)

(1)处置后的剩余股权应当改按金融工具确认和计量核算,其在丧失共同控制或重大影响之日的公允价值与账面价值之间的差额计入当期损益。

借:可供出售金融资产【剩余原持有的股权投资的公允价值】

贷:长期股权投资【剩余原持有的股权投资的账面价值】

投资收益

(2)原采用权益法核算的相关其他综合收益应当在终止采用权益法核算时,采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理,因被投资方除净损益、其他综合收益和利润分配以外的其他所有者权益变动而确认的所有者权益,应当在终止采用权益法核算时全部转入当期损益。

借:其他综合收益

资本公积——其他资本公积

贷:投资收益

(四)成本法转权益法或公允价值计量核算(即处置子公司而丧失控制权)

1.例如:60%(成本法)→20%(权益法)(需要追溯调整)

(1)因处置投资等原因导致对被投资单位由能够实施控制转为具有重大影响或者与其他投资方一起实施共同控制的,首先应按处置投资的比例结转应终止确认的长期股权投资成本。

1.出售时:借:银行存款

贷:长期股权投资 (原账面价值*出售比列)

投资收益

(2)比较剩余长期股权投资的成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,前者大于后者的,属于投资作价中体现的商誉部分,不调整长期股权投资的账面价值;前者小于后者的,在调整长期股权投资成本的同时,调整留存收益。

2.调整账面价值:

借:长期股权投资—投资成本(剩余成本*持股比列<被投资单位可辨认净资产公允价值的份)额 贷:盈余公积

利润分配——未分配利润

(3)对于原取得投资时至处置投资时(转为权益法核算)之间被投资单位实现净损益中投资方应享有的份额,一方面应当调整长期股权投资的账面价值,同时,对于原取得投资时至处置投资当期期初被投资单位实现的净损益(扣除已宣告发放的现金股利和利润)中应享有的份额,调整留存收益,对于处置投资当期期初至处置投资之日被投资单位实现的净损益中享有的份额,调整当期损益;

借:长期股权投资——损益调整

——其他综合收益

——其他权益变动

贷:盈余公积(去年实现经调整后净利润*持股比列*10%)

利润分配——未分配利润

投资收益(今年实现经调整后净利润*持股比列)

其他综合收益

资本公积——其他资本公积

2.例如:60%(成本法)→5%(金融资产)

(1)因处置投资等原因导致对被投资单位由能够实施控制转为公允价值计量的,首先应按处置投资的比例结转应终止确认的长期股权投资成本。

(2)在丧失控制权之日剩余股权的公允价值与账面价值之间的差额计入当期投资收益。 借:可供出售金融资产【公允价值】

贷:长期股权投资【账面价值】

投资收益

长期股权投资的处置

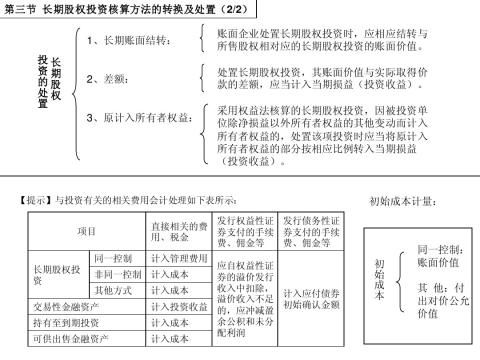

1.取得价款

借:银行存款

长期股权投资减值准备

贷:长期股权投资

投资收益

借:其他综合收益

资本公积——其他资本公积

贷:投资收益

第二篇:第四章 长期股权投资(个人整理)

-

长期股权投资总结(1)

一、成本法和权益法的区别判断成本法核算还是权益法核算主要有两条途径,首先第一条是题目给出投资企业对于被投资企业的影响:成本法:投资…

-

20xx最新长期股权投资总结

第四章长期股权投资总结本章节主要掌握三部分长期股权投资的初始计量、后续计量、长期股权投资的转换一、初始计量二、长期股权投资的后续计…

- 长期股权投资表格总结

-

长期股权投资总结

第四章长期股权投资总结本章节主要掌握三部分长期股权投资的初始计量后续计量长期股权投资的转换初始计量判断后续计量方法合并报表入账价值…

-

长期股权投资学习小结

长期股权投资强调不存在活跃市场、公允价值不能可靠计量,对参股企业的投资,采用成本法核算。20%以下20%~50%之间,50%以下(…

-

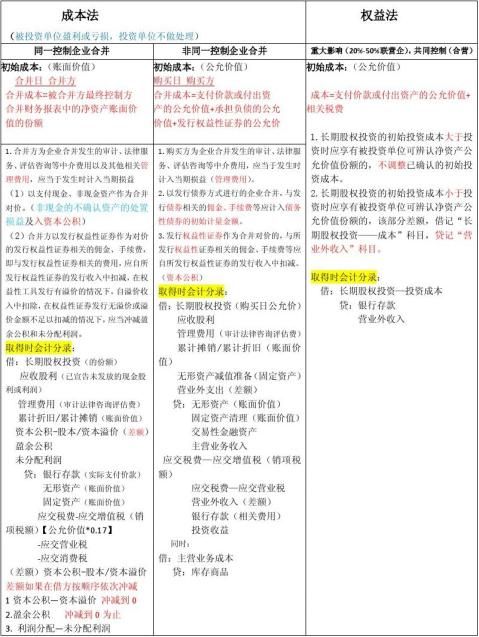

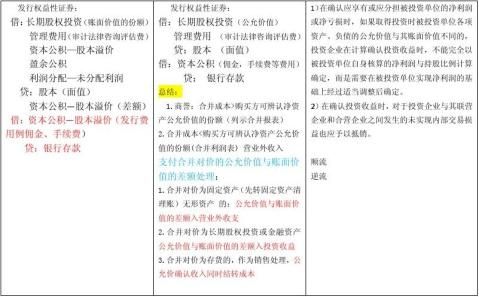

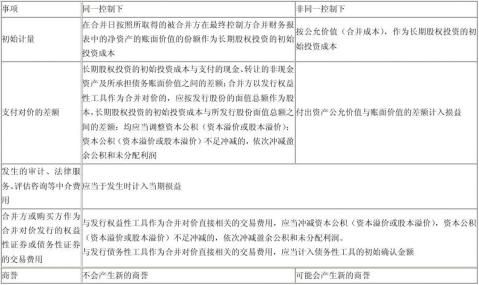

长期股权投资

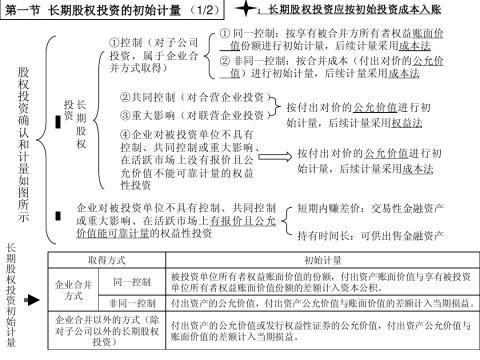

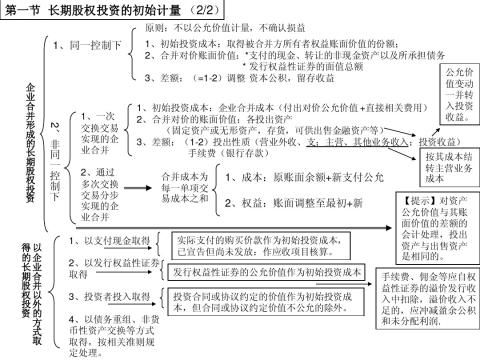

长期股权投资初始计量一.同一控制下的企业合并,合并方应当以被合并方的账面价值为基础对长期股权投资进行初始计量。合并对价的账面价值与…

-

长期股权投资的初始计量会计处理整理总结

一长期股权投资的初始计量原则一长期股权投资内容界定长期股权投资的内容包括两个方面1企业持有的对子公司联营企业及合营企业的投资2对被…

-

长期股权投资

学习笔记长期股权投资与其交易架构构造研究原文作者刘浩教授感谢计兮分享按这篇文章对于我这种门外汉而言难度很大虽然过了会计这个科目但没…

-

股权投资协议书

股权投资协议协议编号甲方有限合伙注册地址普通合伙人乙方公司注册地址法定代表人丙方乙方现有登记股东姓名身份证号姓名身份证号鉴于1甲方…

-

股权投资协议书

股权投资协议书甲方乙方现甲乙双方经过友好协商本着平等互利友好合作的意愿达成本协议书并郑重声明共同遵守一甲方同意乙方向甲方公司注资二…

-

20xx最新长期股权投资总结

第四章长期股权投资总结本章节主要掌握三部分长期股权投资的初始计量、后续计量、长期股权投资的转换一、初始计量二、长期股权投资的后续计…