开题报告格式及范文模板(最全面_最实用)

1. 开题报告方法介绍:

开题报告是指开题者对科研课题的一种文字说明材料。这是一种新的应用写作文体,这种文字体裁是随着现代科学研究活动计划性的增强和科研选题程序化管理的需要应运而生的。开题报告一般为表格式,它把要报告的每一项内容转换成相应的栏目,既便于开题报告按目填写,避免遗漏;又便于评审者一目了然,把握要点。

2. 开题报告的基本内容及其顺序:

一、 开题报告封面:

论文题目、系别、专业、年级、姓名、导师

二、 论文的背景、目的和意义

(目的要明确,充分阐明该课题的重要性):

1.论文的背景;

2.理论意义;

3.现实意义

三、国内外研究概况

(应结合毕业设计题目,与参考文献相联系,是参考文献的概括):

1.理论的渊源及演进过程;

2.国内有关研究的综述;

3.国外有关研究的综述

四、论文的理论依据、研究方法、研究内容

(思想明确、清晰,方法正确、到位,应结合所要研究内容,有针对性)

五、研究条件和可能存在的问题

六、预期的结果

七、论文拟撰写的主要内容

(论文提纲)

八、论文工作进度安排

(内容要丰富,不要写得太简单,要充实,按每周填写,可2-3周,但至少很5个时间段,任务要具体,能充分反映研究内容)

九、参考文献

下面是开题报告模板:

*****大学

毕业设计(论文)开题报告

课 题 名 称:

学 生 姓 名: 学号:

指 导 教 师: 职称:

所 在 学 院:

专 业 名 称:

****大学

年 月 日

推荐阅读 :

《怎样做开题报告——给教育、社会与行为科学专业学生的建议》

(大卫·克拉斯沃尔、尼克·史密斯 著;焦建利、徐品香 等译)

本书对于教育科学、社会和行为科学等领域的研究者,不管你做的是哲学的、历史的、实验的的研究,还是个案研究、行动研究,都可以从中得到合适的指导。

书 名 怎样做开题报告--给教育社会与行为科学专业学生的建议

又 名 怎样做开题报告

作 者 大卫·克拉斯沃尔、尼克·史密斯原版名称 How to Prepare aDissertation Proposal

译 者 焦建利 徐品香

书 号 ISBN9787544464307

类 别 象牙塔之旅社会科学研究指导丛书

页 数 273

定 价 49.00

出版社 上海教育出版社

出版时间 2015.09

装 帧 平装

开 本 16开

? 购买详见: 当当网,京东商城,亚马逊,

第二篇:开题报告范本

一、选题背景及意义

1.1选题背景

随着全球经济的发展,金融业在国际经济的地位进一步提高,成为了各国政府都特别重视的产业。而作为金融业的重要支柱的商业银行的发展对于整个国民经济的健康、稳定发展起着举足轻重的作用。截止20##年年底,我国商业银行全年累计实现了净利润1.24万亿,同比增长18.9%。同时,自从20##年我国加入WTO以来对金融市场逐步开放,外资银行大举进入中国市场,国内商业银行面临一系列的机遇和挑战。如何在不断变化的环境下求生存和增长是现如今商业银行经营管理的基本问题。效率是衡量商业银行经营业绩的重要标准,要提高自身的竞争力也就是要提高商业银行的效率,才能在金融自由化、经济全球化背景下的竞争中占有更加优势地位。

贷款是商业银行的重要资产之一,商业银行的经营效率和社会配置资源效率是重要衡量指标为信贷资源的配置情况,加强信贷资源的配置情况对于提高商业银行的效率提高具有重要意义。由于市场机制的作用和银行主体的逐利动机,我国各商业银行的贷款都纷纷从低收益客户流向高收益的客户,进而造成了贷款过度集中的情况。在此条件下,发展的初期阶段贷款的回收与收益能给商业银行带来利润的增加。而根据金融学的一般理论,资产的分散能降低风险,资产的过度集中导致风险加大,从而有可能进一步导致银行的损失,使得银行效率低下。

1.2选题意义

理论意义:从已有的文献来看,金融研究学者们纷纷从各个角度做了许多关于商业银行贷款集中度和效率的研究,并形成了一些个体性的结论,但并不具有系统性。这仍是一个前瞻性热点问题。对此本文预备从各国学者对商业银行效率研究进行梳理的基础上,

再根据已有的经济学理论提出关于贷款集中度与银行效率研究的假设,进而对其进行进一步的深入实证加理论研究,得出一个结论进而为之后学者进行此相关研究提供一个较好的参考。

现实意义:我国各个商业银行的贷款集中度逐年提高在短期内给商业银行带来了一定的正面效应,但在长期来看将会导致风险加大,可能降低商业银行效率。为了了解商业银行的贷款集中度对于商业银行效率产生的影响,本文将利用现有的15家上市商业银行的统计数据进行计量,以期给出一个结论为我国商业银行的发展提供合理建议。

二、文献综述

2.1贷款集中度相关研究

2.1.1国外研究

国外文献所涉及的贷款集中主要指贷款的投放及贷款金额的集中度,如Fiseher[1];而G.Dell’Ariccia ,R. Marquez在研究贷款组合时,将贷款集中看作是贷款组合的对立面[2];也有文献指出信贷集中是一种信贷资源配置选择的一种方式或者行为,体现为信贷资源配置的集中,Kay Gieseeke与Stefan weber将信贷集中理解为贷款过于集中于相关行业及关联企业的行为[3];L.Douglas Smith与 Edward C.Lawrence认为贷款集中指贷款的长期性趋势[4]。

基于贷款集中的成因,许多的国外学者也进行了探究。Robert Deyoung ,Lawrence G.Goldberg与Lawrence J.white 在研究中小企业贷款难的原因通过实证研究发现越是年代久的大型银行越不易将贷款投向中小企业[5]。学者Tob1asF. Rothe1i通过调查和统计三大瑞士银行1987一1996的信贷相关数据,结果显示三大银行对他们的竞争者的贷款策略的改变的反应较大,且存在一定的模仿行为,并在后来的持续研究中发现这种模仿行为一定程度上使银行的贷款决策更为坚定,他将这种现象称为信贷市场的羊群行为,并认为这种模仿式的羊群行为一定程度上带来了贷款集中 [6] 。

2.1.2国内研究

目前国内对贷款集中进行的研究主要停留在一个理论分析的阶段,不同的研究学者对信贷集中有不同的的认识。杨庆和(2001)从政策涵义的角度分析称信贷集中是在我国经济转轨的特定背景下银行信贷资金向大企业、大行业、大城市集中的趋势[7]。陈红艳(2007)认为贷款集中可以从广义体现为信贷资产投向的集中、信贷权限的集中、信贷形式的集中等等,狭义的信贷集中主要指信贷资产投向的集中,且贷款集中具体体现形式有资产集中于单一或集团客户、资产集中于某一行业、资产集中于某一地域、资产集中于某一期限。本文主要是从狭义的角度来理解贷款集中[8]。

对于造成贷款集中的原因,林毅夫(2001)认为我国的银行结构是国有大型银行为主导的高度集中的模式,而这也决定了它为大型企业服务的属性,他认为需要发展更多的小型银行来解决为中小企业融资的问题[9]。王姣 (2005)从逐利的眼光分析了信贷集中的原因,她从商业银行在一定程度上追求盈利盲目的抢贷、社会征信机构为了自身利益与大企业合谋向商业银行提供虚假信息及当地政府为了提高政绩而对大企业进行不适当干预保护分析了信贷集中的形成。也有部分学者从企业角度找原因,由于中小企业相对大企业来说它的贷款管理成本要更高,在现有的利率管制政策下有限的利率浮动无法抵补向中小企业贷款的高成本[10]。陈红艳,张琳等(2012)试图从贷款者行为的微观视角出发,结合20##-20##年共 28 个季度时间序列数据,从实证角度研究贷款行为是否存在羊群效应,得出结论是我国商业银行贷款集中度高的原因除了前人研究的制度与趋利行为等因素之外,一定程度上也存在着羊群效应引发的贷款集中[11]。

2.2银行效率相关研究

2.2.1国外研究

国外对银行效率的含义的研究一般主要分为以下三个阶段:最早的研究集中于规模经济、范围经济与银行经营成果的关系分析,如Baumol与Panza指出:扩大经营范围可以减少银行的单位固定成本,从而使得银行能够获取更多的利润,提高其效率[12];之后,在效率的测算模型以及函数形式改进的基础上,侧重于银行具体效率的研究即技术效率、X 效率、成本效率和利润效率,Berger和 De Young用计量模型研究了贷款质量与银行成本效率关系,发现成本效率是衡量一个银行贷款质量高低和经营好坏的重要指标[13],Leibenstein直接将前沿效率定义为X效率,它是指除了规模和范围影响之外的所有技术和配置效率[14];现阶段,主要集中于在分析银行效率状况的基础上,寻求影响银行效率的决定因素,Cândida Ferreira 考察了欧盟27个国家1996年至20##年间商业银行的市场集中度(赫希曼指数)和银行效率,将这个面板数据应用格兰杰因果检验方法进行了检验,得到的结果并不没有的有效结构假说,也就是说,高效率的银行在集中度低的市场优势也会降低,在较集中的市场操作银行更具成本效益[15]。James R. Barth,Chen Lin, Yue Ma, JesúsSeade, Frank M. Song 基于1999年至20##年的72个国家的4050家银行的面板数据的观察分析,严格的银行业务监督与银行效率负相关,而严格的资本限制监管还不充足,且它与银行效率正相关[16]。

2.2.2国内研究

我国对于商业银行效率的研究开始于20世纪90年后期,对于银行效率的测算方式主要是通过SFA方法、DEA方法以及通过两种方法结合的比较分析。而对此的研究在前期基本上主要是针对商业银行的成本效率、技术效率与规模经济进行考察:刘深,宋蔚兰(2004)利用十四家商业银行1996-20##年间的数据作为样本应用SFA方法分析了规模效率状况,发现国有商业银行存在着显著地规模报酬递减,而股份制银行则由早期的规模报酬递增发展到现在的规模报酬不变[17]。朱超(2006)利用DEA方法测算了我国13家商业银行20##-20##年的技术效率、纯技术效率和规模效率,研究发现我国银行存在13%的投入资源浪费,规模效率低影响了整体效率,提高银行效率的途径主要在调整规模上[18]。

而后由于前沿效率研究的流行,国内大部分有关银行效率的研究也转向前沿效率方面,主要是针对我国商业银行的效率进行测度和评价,以及影响因素的分析。钱娟娟(2011)归纳了效率研究方法SFA相比DEA的优点,选择了SFA的三种理论模型分别测度了13家样本银行20##年-20##年成本效率值,并对结果进行了一致性检验并通过,结果是样本银行成本效率整体呈上升趋势,并接近趋同。另外,运营能力、流动能力、盈利能力对商业银行的成本效率正相关,抵御风险能力与效率负相关,国有控股商业银行相较于股份制银行效率较低[19]。耿宏艳(2012)以我国4家国有商业银行和13家股份制商业银行、86家城市商业银行20##年-20##年的数据为研究对象,运用随机前沿法测算样本的成本效率和技术效率发现:城市商业银行成本效率最高但呈下降趋势;上市商业银行成本效率显著高于未上市商业银行,但利润效率结果相反。在此基础上运用STATA软件研究我国商业银行的成本效率(或者利润效率)与银行自身特征、市场结构以及宏观环境等因素之间的相关性[20]。

2.3贷款集中度与银行效率的相关研究

2.3.1国外研究

至今关于贷款集中度与银行效率之间的影响关系仍然没有一个系统性的研究成果,国外有些研究学者从不同角度提出了自己的论点。Elena Kalotyehou and Sotiris K.stalkouras从实证角度研究了拉丁美洲的信贷集中情况,其研究结果认为信贷集中风险是导致拉美经济效率低下的重要因素[21]。KayGiesecke与StefanWeber认为贷款集中一定程度上会加大资产组合风险,由于贷款集中于相关行业或关联企业,如果出现一家企业违约,就有可能会蔓延直接导致集体组合贷款的巨大损失,致使银行效率缺失[22]。而Winton、Acharya等学者从实证与理论两个方面研究得出,贷款分散即贷款集中度低也就是意味着监管成本的增加,因为其包含了银行不断进入新领域(新客户、新行业和新地域)而带来的信息成本,而且面对不同领域会带来更多逆向选择风险问题和代理成本等影响银行的经营效率[23][24]。Altman 的商业贷款组合分析模型研究了单位风险收益最大化的贷款组合,即银行如何选择最佳的贷款组合来获取最大的效率[25]。

2.3.2国内研究

目前鲜有学者对贷款集中度与银行效率之间的关系进行研究。梁涛(2009)经过理论分析后认为,我国银行贷款集中造成了区域发展失衡,造成了对中小企业的信贷约束,同时会降低银行的信贷资金使用效率,进而也会使银行收益下降[26]。而宗永华(2010)却认为银行需要保证让国家重点行业发展获得充分的资本保证,且相信需要将信贷资金发放给优质企业信贷资产质量有保证,同时也能取得较好的经济效益[27]。也有王继东(2010)认为贷款集中短期可以给银行带来更大的收益,但是由于贷款集中带来的风险一旦集中爆发反而会使得银行收益下降很快[28]。而杨中原(2010)从另外一个角度应用实证方法建立了一个模型,它以银行资产的单位风险收益最大为目标,以法律法规和贷款集中度为约束条件,通过贷款集中度约束调节不同行业贷款总量的分配比例,在确保资产单位风险收益最大的同时,解决银行为了追求收益最大化将大量资产分配给收益较高的行业,而导致银行贷款集中度风险过大的问题[29][30]。

2.4文献评述

综上所述,国内外学者纷纷从不同的角度,运用了不同的方法对贷款集中问题及银行效率问题进行了研究探索,也得出了许多类似或者是完全相反的结论。在早期,大量文献集中对贷款集中度以及银行效率问题进行了探索性的分析解释。发展中期是对引起两个问题的成因以及对其他因素所导致的影响进行了探讨。而目前来看,现今研究现状是大量研究学者对两个问题的进行了探究,且形成了诸多研究成果。从众多文献当中也可以总结出:大多数学者都是基于贷款集中度与银行效率这两个问题分开讨论,而且对于这两个问题的探讨目前还未形成一个系统性的结论。在该方面的研究当中多数文献集中于对贷款集中度产生对银行风险机制的探讨导致的银行利益的变化,但对贷款集中度对于银行效率的影响的研究却很少。故本文预备通过在综合以往学者得出认识的基础上,根据所学理论进行分析提出问题,进行实证检验之后得出结果,并对其进行理论分析说明以期得到一个全新的结论为政策制定者以及商业银行经营贷款提供建议。

三、本文的研究内容和研究思路

3.1研究内容

本文预备对以下内容进行研究:

一、理论分析

1.解释银行贷款集中度与银行效率的内涵。

2.根据经济学理论运用逻辑演绎、推理的方式分析贷款集中度对银行效率的影响。另外据此结论分析提出本文的理论假设。

二、实证检验

1.对贷款集中度进行测算。将贷款集中度通过行业集中度、客户集中度、地区集中度这三者来进行考量,并通过行业集中率、洛伦茨曲线和基尼系数、赫希曼-赫芬达尔系数等方法进行测算;

2.对银行效率进行测算。对现今所存的效率测算方式综述,提出DEA方法的适用性,并应用此方法对所选取的上市银行数据进行银行效率测算;

3.对贷款集中度对银行效率的影响进行实证测算。通过回归分析法分别对贷款集中度的三个子指标对于银行效率之间的影响两个方法相结合对要研究的问题进行展开分析来验证假设。

三、实证检验的理论解释说明

根据实证检验的结果,通过理论分析从宏观经济政策与市场环境、微观方面的上市商业银行的本身特点等方面寻找到约束条件,即在何种约束条件下所提出的贷款集中度与银行效率之间影响关系的假设能够成立。

四、建议

贷款集中度与银行效率之间影响关系并不可能在任何条件下都能够成立,故需要满足一定的约束条件。在实证检验的理论解释说明部分得出一个约束条件的基础上根据我国的现实情况提出建议有效提高我国上市商业银行效率。

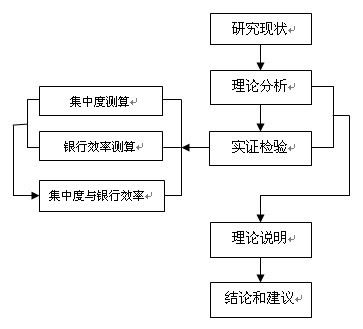

3.2研究思路

本文预备在综合相关的研究的基础上,提出本文预备研究的问题,并综合所学理论对所研究问题进行逻辑演绎推理分析,然后提出理论假设。其次,利用我国主要的15家商业银行的20##-20##年的年报数据资料以及中国数据统计年鉴中的数据资料,对贷款集中度细分至行业集中度、客户集中度、地区集中度综合利用行业集中率、洛伦茨曲线和基尼系数、赫希曼-赫芬达尔系数等方法进行测算分析。并且比较不同的效率分析方法,根据已有的文献并通过综合评价选取一系列适用于银行效率的指标利用DEA方法对银行效率进行测算。根据所得出的值分别建立回归模型,模型中分别加入对模型具有影响的其他指标,得出实证结果。再次,对实证结果进行理论评价分析(可以将15家上市商业银行按所有权性质进行分类讨论分析),对所提出的理论假设进行验证分析,综合结论出什么条件下所提出理论假设能够成立。最后,通过所提出的假设检验结果提出综合结论,对此提出建议。

本文的研究技术路线如下图所示:

四、研究方法

1、理论分析与实证分析相结合。文章将借助大量阅读相关书籍对产业经济学理论探究分析与通过对我国15家上市商业银行的数据进行DEA方法计算、回归分析方法等多种计量经济学分析方法相结合,通过综合理论提出假设并进行实证检验得到商业银行的贷款集中度与银行效率之间的关系。

2、演绎论证与归纳论证相结合。演绎和归纳是两种基本的逻辑思维方式,前者是从一般到特殊,后者是从特殊到一般。将演绎和归纳相结合,使得文章既有理论和经验的演绎,又有对于事实和现象的梳理和归纳。

3、动态分析的方法。动态分析强调对事物某一时间段发展趋势的研究,本文拟用动态分析方法研究20##-20##年我国上市商业银行的的数据来验证通过理论分析所提出来的假设。

五、预期的创新点

1、研究方法的创新。本文综合运用理论分析与假设检验和计量经济学方法对研究问题进行研究。首先,以往文献主要重点在于实证检验部分,而对其分析主要侧重于对结果本身的解释。而本文预备通过理论演绎的方式对所获得结果进行解释说明,将会更加具有理论意义,更加具有说服能力;其次,与以往的文献不同的是本文预备使用计量经济学当中多种计量方法来测算,包含DEA方法和建立回归模型进行分析,以期保证结论的可靠性。

2、研究视角的创新。根据现已有的文献,该选题尚未形成一个系统的结论,度量贷款集中度对于银行效率的影响是比较新颖的选题。通过本文的研究可以更新现在已有的研究结果,为之后的学者更进一步的研究弥补不足。

六、研究难点及解决方法

1、本文研究涉及到大量的数据,在数据搜集中可能出现数据缺失、遗漏等问题。因此需要充分利用图书馆和网络版统计年鉴获得论文所需数据。

2、本文需要运用计量经济学方法中的多种方法,并且要对已获得的数据进行多种处理,选取适当的指标进行测算。因此,要通过阅读大量的文献资料,并且需要交流和学习运用DEAP及EWIEWS等,学习相关软件操作方法。

3、本文需要阅读大量的书籍对已有的理论进行分析思考,通过逻辑演绎的方式对所学理论进行陈述。

七、论文计划与进度安排

1、20##年8月-12月 资料收集整理撰写开题报告

2、20##年1月-5月 撰写大纲

3、20##年5月-10月 撰写论文初稿

4、20##年10月-20##年1月 修改定稿

5、20##年2月-3月 评审答辩

八、参考文献

[1] The Meaning, Measurement, and Control of Credit Concentration, By Fiseher, Gerald C. Journal of Commercial Lending,vol.75,50-63,14 Pages May 1993

[2] G.Dell’Ariccia, R.Marquez. Information and bank credit allocation [J].Journal of Financial Economics 72(2004):185-210

[3] Kay Gieseeke,Stefan Weber(2004),“Cyclical correlations, credit contagion, and portfolio losses”, Journal of Banking & Finance 28(2004)3009-3036

[4] L.Douglas, Smith, Edward C.Lawrence(1995)“Forecasting losses on a liquidating long-term loan Portfolio”, journal of Banking & Finance 19(1995)959-985

[5] Robert De Young, Lawrence G.Goldberg, Lawrence J. White(1999),“Youth, adolescence, and maturity of banks: Credit availability to small business in an era of banking consolidation” Journal of Banking & Finance 23(1999)463-492

[6] Tobias F. Rotheli(2000)“Competition, herd behavior, and credit cycles: evidence from major Swiss Banks”, Journal of Economics and Business 53(2001)585-592

[7] 杨庆和.周期性与长期一致性抉择:信贷集中及其政策含义[J].金融研究,2001(9)

[8] 陈红艳,张桂霞.商业银行信贷集中行为探讨[J].财会月刊,2007(4)

[9] 林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1)

[10] 王姣.用逐利的眼光看商业银行信用风险的产生[J].集团经济研究,2005(9)

[11] 陈红艳,张琳,孙玉玲.商业银行贷款集中的实证研究—基于羊群效应视角[J].技术经济与管理研究,2012(1):86- 89.

[12] Elena Kalotyehou ,Sotiris K.Stalkouras,“An Empirical Investigation of the Loan Concentration Risk in Latin America”[J].Journal of Multinational Financial Management, Forthcoming

[13] Kay Gieseeke, stefan Weber(2004),“Cyclical correlations, credit contagion, and portfolio losses”,Journal of Banking & Finance 28(2004)3009-3036

[14]Winton,A..Don’t put all your eggs in one basket? Diversification and specialization in lending[J].Mimeo: University of Minnesota, 1999

[15] Acharya, V.,Hasan, I.,and Saunders,A. Should Banks be Diversified? Evidence from Individual Bank Loan Portfolios[J].Journal of Business,2006,(Vol.79): 1355-1413

[16]Altman,E.I.Corporate Bond and Commercial loan Portfolio Analysis[J]97-12l New York: New York University Salomon Center,l997

[17] 刘深,宋蔚兰.基于SFA的中国商业银行效率研究金融研究,2004(6)

[18] 朱超.中印国有商业银行经营效率比较研究,[J].金融论坛,2006第7期

[19] 钱娟娟,基于SFA的中国上市商业银行效率研究[D].浙江大学,20##年

[20] 耿红艳,行效率测算及其影响因素研究[D].陕西科技大学,20##年

[21] Baumol W.J., PanzarJ.C. WilligR.D.,1983, Contestable Markets: An Uprising in the Theory of Industry Structure: Reply, The American Economic Review, Vol.73,No.3,Pp.491-496

[22] Berger,A N and R DeYoung. Problem loans and cost efficiency in commercial Banks. Journal of Banking and Finance,1997,21:849-870

[23] Leibenstein,Harvey,1996, Allocative Efficiency vs.X-Efficiency American Economic Review,56:3,392-415

[24] Cândida Ferreira. Bank market concentration and bank efficiency in the European Union: a panel Granger causality approach. Int Econ Econ Policy(2013)10:365–391

[25] James R. Barth,Chen Lin, Yue Ma, Jesús Seade, Frank M. Song. Do bank regulation, supervision and monitoring enhance or impede bank efficiency ? Journal of Banking & Finance 37 (2013) 2879–2892

[26] 梁涛.银行信贷过度集中的理论解释及对策分析[J].南方金融,2009(11)

[27] 宗永华,孙波涛.信贷集中问题的思考[J].经营管理者.20##年第14期

[28] 王继东.探究小额信贷发展中的三个矛盾[J].中国邮政,2010(1)

[29] 杨中原.基于单位风险收益最大化的贷款组合优化模型[J].科技与管理,2010(2)

[30] 杨中原,许文.基于集中度风险控制的资产负债组合优化模型[J].统计与决策,2010

[31] 易丹辉.数据分析与 Eviews 应用[M].中国统计出版社,2002

[32] 魏权龄.数据包络方法[M].北京:科学出版社,2004

-

开题报告格式及范文模板(最全面,最实用)

1开题报告方法介绍开题报告是指开题者对科研课题的一种文字说明材料这是一种新的应用写作文体这种文字体裁是随着现代科学研究活动计划性的…

-

开题报告格式模板

辽宁工程技术大学本科毕业设计论文开题报告题目指导教师院系部专业班级学号姓名日期教务处印制一选题的目的意义和研究现状123二研究方案…

-

开题报告格式模版

中国计量学院学生姓名XXX学号XXXXXXXXXX专业产品质量工程班级xx质量x班设计论文题目XXX检测系统设计指导教师XXX二级…

-

开题报告标准格式

毕业论文设计开题报告学20xx开题报告填写要求1开题报告作为毕业设计论文答辩委员会对学生答辩资格审查的依据材料之一此报告应在指导教…

-

开题报告格式模板

西安工业大学北方信息工程学院毕业设计论文开题报告题目XX企业税收筹划策略的研究系别管理信息系专业财务管理班级B070510姓名学号…

-

毕业论文开题报告范文

[1]毕业论文开题报告开题报告是指开题者对科研课题的一种文字说明材料。这是一种新的应用写作文体,这种文字体裁是随着现代科学研究活动…

-

大学应届毕业生毕业论文开题报告范文

课题开题报告的撰写方法一、开题报告,就是当课题方向确定之后,课题负责人在调查研究的基础上撰写的报请上级批准的选题计划。它主要说明这…

-

开题报告和文献综述怎么写

(一)论文名称论文名称就是课题的名字第一,名称要准确、规范。准确就是论文的名称要把论文研究的问题是什么,研究的对象是什么交待清楚,…

-

毕业论文开题报告范文

毕业论文开题报告题目大学生社会支持、人际信任与学院教育与心理科学学院专业应用心理学班级心理0802班学生林乐超学号指导教师二〇一二…

-

毕业论文开题报告范文

####大学毕业设计(论文)开题报告题目:我国商业银行个人理财业务研究学生姓名:学号:所在院系:经济与管理学院专业班级:经济学07…

- 毕业论文开题报告范文