调查报告-个人信用贷款

四杰投资

个人贷款调查报告

客户名称:

主办调查人:

风控专员:

联系电话:

填报时间: 年 月 日

一、调查过程简介

二、借款申请调查分析

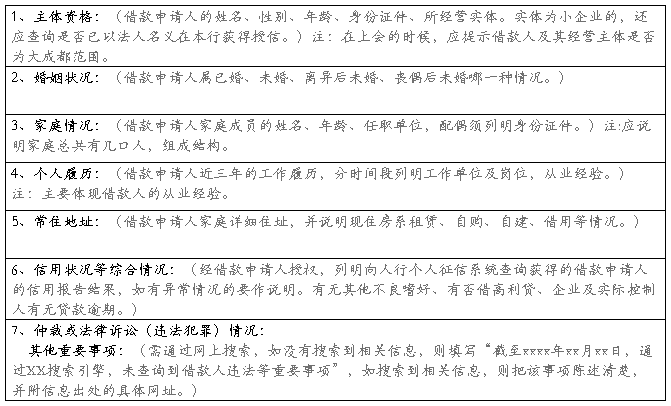

(一)借款申请人基本情况

(二)借款申请情况:

申请借款金额:

用途:(写明具体项目资金需求总额、自有资金情况、自筹资金情况)

期限:

还款来源:(应结合银行流水、个人收入的季节性变化、经营情况等设计还款计划,同时重点说明还款来源(来源包括经营所得、应收款项等)。)

信贷品种:(个人信用、房屋加成)

过程控制或防范措施:(如保证担保措施、房屋抵押、车辆抵押、机器设备抵押等)

(三)借款申请人收入情况调查

1.借款申请人工作单位落实情况:(写明工作单位名称、地址、所属部门、部门负责人、部门联系电话;调查落实方式)

2.借款申请人工作稳定性分析:(工作单位性质(国有、私营),借款申请人工作年限,现担任的职务)

3.借款申请人收入情况:(基本月收入、其他收入来源、平均每月总收入;结合行业或企事业单位平均收入水平,对借款申请人的收入情况做出合理性评价)

(四)借款申请人支出情况调查

1.借款申请人家庭支出:(按照报告第二部分家庭情况,列明家庭日常支出;家庭非日常支出)

2.借款申请人其他支出项目:(包括是否有赌博等不良嗜好支出,偿还其他负债支出等)

(五)现金流量

近期流行流水表

(五)财务情况

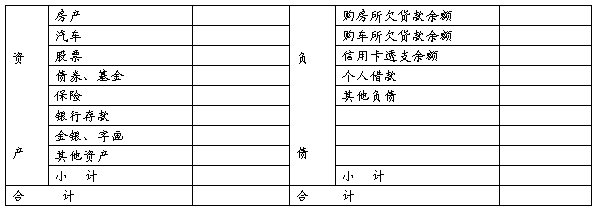

1.借款申请人家庭资产及负债清单:

单位:万元

2.借款申请人家庭财产清单:

注:(此处写明房产具体信息:例:商铺(住房),为XXX所有,位于xxxxxxxxx,面积xxx平方米,所有权证号:xxxxxx,属于(商品房、房改房、安置房、村镇产权房或自建房等,说明房屋类型),(有无按揭,有按揭则写明按揭起始时间、年限,首付金额,贷款金额,月供),评估价格为每平米xxx元,总计xxx元。此房屋若无按揭情况,还需要说明(有)无抵押情况。)汽车类资产,同样需要说明车辆类型,所有权人,购买时间、价格,车架号,牌照号,评估价值,有无按揭情况,有无抵押情况。

(六)还款来源分析

此部分以收入所得,扣减家庭支出,偿还贷款支出,得出净收入,些收入为第一还款来源。

主要还款来源安排(可通过查看销售收入流水、以往年份银行账户汇入清单、订货合同、金融资产证明、其不动产(除本笔贷款项下抵押物外)权属证明、财产出租合同或收据、其他投资分红收入材料、收银台与POS流水等进行分析)

(七)担保情况

1.抵押担保情况:抵押物的权属、价值认定、是否出租等情况。

2.质押担保情况:质押物的权属、价值认定等情况。

3.保证担保情况:保证人基本情况(参照借款申请人基本情况列明)、担保能力(列明打分评级结果)。

(八)风险分析和防范措施

列明主要风险点和防范措施。

(九)结论与建议

表明贷款意见,包括贷款金额、期限、利率、借款方式、还款方式。

本人承诺:对以上陈述内容的真实性负责,并且借款申请人与本人无任何亲属或其他私人利益关系,如有本人将如实披露,并由公司决定是否回避该项目。

客户经理(签名):

日期:

第二篇:个人信用贷款通常有哪些规定

小额贷款 恒盛担保 贷款平台

个人信用贷款通常有哪些规定?

个人信用贷款通常有哪些规定?银行往往在对外营销宣传中,基本都会提及该行可以办理个人信用贷款,以此表明该行在个人贷款担保方式上的灵活度。由于借款人未采取任何担保措施,贷款出现损失的概率较担保类贷款要大。因此,银行在个人信用贷款方面的规定要严于担保类贷款:

(1)借款人对象要求严格。银行喜欢信用良好,婚姻、居住及职业稳定,职业发展前景良好或个私经营成功,收入高,经济实力强,偿债能力强的客户作为个人信用贷款的借款人。

在个人信用贷款管理上,银行建立了一套内部的个人信用评价标准,综合借款人的各项因素进行评分,根据评分结果确定可贷额度,然后根据借款人的贷款需求、偿债能力和风险状况确定贷款金额。各银行信用评价方法、模型不一致,大多数银行在一定时期内采取固定的“评分卡”模型对自然人进行信用评分,“评分卡”模型银行不会对外公布。

简单的“评分卡”模型主要由评分要素及分值两个维度组成,要素与分值由各家银行根据偏好自行设定。其中涉及借款人的主要评分要素如下:年龄、婚姻状况、家庭供养人口、户口性质、居住状况、文化程度、职业、职务、职称、工作年限、现单位工作年限、本人收入、家庭收入、家庭资产、家庭负债、经营发展

况、与银行的合作关系、历史信用记录等。针对不同评分要素设置不同区间的对应分数,如将年龄划分成若干段,分成18一25岁、25

小额贷款 恒盛担保 贷款平台

一35岁、35一55岁、55-60岁、60岁以上等5个区间,5个区间按照年龄与收入的对照性分别设为3分、4分、5分、3分、1分等。多数银行个人贷款业务中的“评分卡”模型现还处于初级阶段,随着业务的发展,原始数据的不断积累,评价方法的不断提高,历史模型经过多次检验,“评分卡”模型将会逐渐完善和优化。

(2)贷款金额较低。各家银行会限定个人信用贷款上限,会根据信用评分结果划分级差,让可能产生的损失控制在可接受的范围内。

(3)贷款期限较短。个人信用贷款期限一般不超过1年。

(4)贷款利率较高。按照风险与利益对价原则,个人信用贷款利率一般较担保类贷款利率要高。

-

个人抵押贷款调查报告范本

关于XXX对申请短期抵押贷款100万元的调查报告贷款申请人XXX于20xx年5月8日因经营XX洗浴中心周转资金困难向我公司提出申请…

-

个人贷款调查报告模板

关于抵押贷款100万元的调查报告XX年XX月XX日借款申请人评级授信人XX向我社申请贷款XX万元期限XX年用途为XX我社安排XX和…

-

个人经营性贷款调查报告样本

关于xxx申请x万元个人小额贷款的调查报告一借款人基本情况1借款人身份介绍借款人xxx女42岁身份证号码xxxxxxxxxxx家庭…

-

个人贷款调查报告

关于xxx申请21万元个人房产抵押贷款的调查报告申报单位池州九华农商行个私部调查人A角B角调查日期年月日目录一借款申请人基本情况二…

-

个人经营贷款调查报告模板

调查报告模板关于张三XXX贷款XXX万元的调查报告二号黑体审查部三号黑体为扩大经营规模张三向我行申请XXX贷款XXX万元我行接客户…

-

生产经营性贷款调查报告

关于XX申请办理最高限额贷款XX万元的贷前调查报告20xx年x月x日,XX向我部申请办理最高限额抵押贷款XX万元,抵押期限XX年。…

-

个人经营性贷款调查报告样本

关于xxx申请x万元个人小额贷款的调查报告一借款人基本情况1借款人身份介绍借款人xxx女42岁身份证号码xxxxxxxxxxx家庭…

-

个人抵押贷款调查报告范本

关于XXX对申请短期抵押贷款100万元的调查报告贷款申请人XXX于20xx年5月8日因经营XX洗浴中心周转资金困难向我公司提出申请…

-

(案例)个人贷款调查报告

关于盛兰云申请100万元个人房产抵押贷款的调查报告申报单位椒陵支行调查人A角汪蓓B角王茹调查日期20xx年11月19日目录一借款申…

-

个人贷款调查报告

关于xxx申请21万元个人房产抵押贷款的调查报告申报单位池州九华农商行个私部调查人A角B角调查日期年月日目录一借款申请人基本情况二…

-

个人抵押贷款贷前调查报告

个人抵押贷款贷前调查报告个人抵押贷款贷前gt调查报告借款人姓名张某身份证号码XXXXXX家庭住址XXXXXX关于张某申请抵押贷款的…