问题咨询函

问题咨询函

致 股份有限公司

尊敬的 工程师:

我方为贵公司在太阳能路灯整改工程中的设计方,就贵方提供的场地资料不是很全面,在一定程度上无法推进工程方案的操作。故向贵公司咨询,请贵方在百忙之中给与理解,指导。现有如下几个问题,希望贵方可以提供相应的资料。问题如下: 1, 从贵方提供的图纸无法看到道路的宽度和长度,请问贵方是否可以提供CAD图

纸或者是建筑施工图?

2,

3,

4, 你们的路灯光照强度达到多少级? 是否可以提供路灯每天的工作时间(是否有季节区别)? 对于路灯阴雨天数的要求。(释:就是在无光照的情况下,路灯晚上可以继续

工作的天数)。便于我们对蓄电池的选择。

5, 请贵方提供厂区的配电情况(主要是路灯)。是否可以提供公司现有路灯的规

格型号和技术参数。

6, 请问贵方是否要采用光伏发电和市政电互补型。(在连续阴雨天采用工厂用电)

直接影响成本和电器元件的选择。

7, 是否方便提供目前贵公司的道路照明标准。这关系到我们对发光源(灯泡)的

选择。

打扰之处还请包涵,请贵方尽快提供详细的资料,以便推进我方的工作进展。随着工作的展开,在今后的工作中,希望仍然可以得到贵方的解惑和指导,再此深表感谢!

咨询方 : 有限公司技术部 20xx年2月28日

第二篇:涉税有关问题咨询问答

涉税有关问题咨询问答

车 船 税

一、什么是车船税

车船税是对在我国境内依法应当到公安、交通、农业、渔业、军事等车船管理部门办理登记的车辆、船舶,根据其种类,按照规定的计税单位和年税额标准计算征收的一种财产税。

二、车船税条例是何时颁布实施的

20xx年12月29日,温家宝总理签署国务院第482号令,

发布《中华人民共和国车船税暂行条例》,自20xx年1月1日起施行。原《车船使用牌照税暂行条例》、《中华人民共和国车船使用税暂行条例》同时废止。

三、谁是车船税的纳税人

车船税由车船的所有人或者管理人缴纳。其中:所有人是指在我国境内拥有车船的单位和个人;管理人是指对车船具有管理使用权,但不具有所有权的单位。

车船的所有人或者管理人未缴纳车船税的,是用人应当代为缴纳车船税。

四、哪些车船应当缴纳车船税

在中华人民共和国境内依法应当在车辆管理部门登记的车船,应当按照规定缴纳车船税。在机场、港口以及其他企业内部场所行驶或作业的车船,依法应当在车船管理部门登记的,也应缴纳车船税。具体包括:载客汽车、载货汽车、摩托车、三轮汽车、低速货车、专项作业车、轮式专用机械车以及机动船。

五、载客汽车的划分标准是如何规定的

大型客车是指核定载客人数大于或者等于20人的载客汽车; 中型客车是指核定载客人数大于9人且小于20人的载客汽车;小型客车是指核定载客人数小于或等于9人的载客汽车;微型客车是指发动机气缸总排气量小于或等于1升的载客汽车。

六、车船税由谁负责征收

车船税属于地方税,由地方税务机关负责征收管理。对于机动车,为了方便纳税人缴税,节约纳税人的缴税成本和时间,条例规定从事机动车交通事故责任强制保险业务的保险机构为车船税的扣缴义务人,在销售机动车交通事故责任强制保险时代收代缴车传税。

七、车船税的纳税义务发生时间是如何规定的

车船税的纳税义务发生时间,为车船管理部门核发的车船登记证书或者行驶证书所记载日期的当月。

纳税人未按照规定到 车船管理部门办理应税车船登记手续的,以车船购置#5@p所载开具时间的当月作为车船税的纳税义务发生时间。对未办理车船登记手续且无法提供车船购置#5@p的,由主管地方税务机关核定纳税义务发生时间。

八、购置的新车船如何计算应纳税额

购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算。计算公式为: 应纳税额=(年应纳税额/12)*应纳税月份数。

九、纳税人不按规定缴纳车船税,将承担哪些法律责任

根据《征管法》的规定,纳税人在 规定的期限内补缴或少缴税款的,税务机关将责令限期改正。逾期仍不缴纳的,税务机关可以采取强制措施,追缴其不缴或者少缴的税款、滞纳金,并可处不缴或者少缴税款50%以上5倍以下的罚款。

十、扣缴义务人不按规定履行代收代缴义务将承担哪些法律责任

按照《征管法》 规定,扣缴义务人应收而不收车船税的,由税务机关向纳税人追缴税 1

款;并对扣缴义务人处应收未收税款50%以上3倍以下罚款。

十一、哪些车船可以免征车船税

1、非机动车船(不包括非机动驳船);

2、拖拉机;

3、捕捞、养殖渔船;

4、军队、武警专用的车船;

5、警用车船;

6、按照有关规定已经缴纳船舶吨税的船舶;

7、依照我国有关法律和我国缔结或者参加国际条约的规定应当予以免税的 外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船。

8、省、自治区、直辖市人民政府规定定期减税、免税的城市、农村公共交通车船。 十二、河北省规定免税的城市、农村公共交通车船的范围是什么

(一)在城市中按照城市建设行政主管部门规定的线路、站点和时间营运,供公众乘坐的客运车辆;

(二)在县(市)及毗邻县(市)中村与村、村与镇、村与县城、镇与镇、镇与县城之间按照道路运输管理机构规定的线路、站点和时间营运,供公众乘坐的客运车辆;

(三)省人民政府规定的其他公共交通车船。

十三、河北省车船税的纳税地点是如何规定的

纳税人应当向所在地的地方税务机关申报缴纳车船税。纳税人所在地是指自然人的居住地,国家机关、 社会团体、企业事业单位的税务登记地或者机构所在地。

纳税人在购买机动车交通事故责任强制保险时未缴纳车船

税的,由从事机动车交通事故责任强制保险业务的机构依法代收代缴车船税,纳税人不再向所在地的地方税务机关申报纳税。

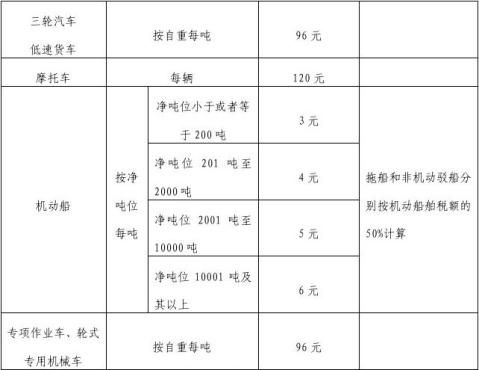

十四、河北省车船税的税额标准是如何规定的

按照《河北省 车船税实施办法》规定,河北省车船税的税额标准为:

2

十五、客货两用汽车的应纳税额如何计算

客货两用汽车按照载货汽车的计税单位和税额标准计征车

船税。

十六、河北省车船税的申报纳税时间是如何规定的

车船税按年申报缴纳,一次缴清全年税款。纳税年度的起讫时间为1月1日至12月31日。纳税人应当于1月 1日至12月31日向所在地的地方税务机关申报缴纳本年度的车船税。但依法应当参加机动车交通事故责任强制保险的机动车辆,纳税人申报缴纳车船税的截止期限为购买机动车交通事故责任强制保险的当日。

城镇土地使用税

一、城镇土地使用税暂行条例》什么时间修订并开始

施行

20xx年12月30日,中华人民共和国国务院令第483号

发布了《国务院关于修订〈中华人民共和国城镇土地使用税暂行条例〉的决定》,并重新公布(修订后)的《中华人民共和国城镇土地使用税暂行条例》,自20xx年1月1日起施行。 20xx年6月25日,河北省人民政府令[2007]第9号发布了新的《河北省城镇土地使用税实施办法》,自颁布之日起施行。]

二、什么是城镇土地使用税

城镇土地使用税是国家对拥有土地使用权的单位和个人

征收的一种税。是以城市、县城、建制镇和工矿区范围内的土地为征税对象,以实际占用的土地面积为计税依据,按照规定的税额计算征收。

三、纳税人是如何规定的

在我省城市、县城、建制镇和工矿区范围内使用土地的

3

单位和个人,为城镇土地使用税的纳税人。

具体包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、军队以及其他单位;个人包括个体工商户和其他个人。

四、城镇土地使用税申报缴纳期限如何规定

城镇土地使用税按年计算,分期缴纳。纳税人应当于每

年的3月、6月、9月、12月的1至10日向所在地的地方税务机关申报缴纳本季度的城镇土地使用说。

五、哪些土地免缴城镇土地使用税

(一)国家机关、人民团体、军队自用的土地;

(二)由国家财政部门拨付事业经费的单位自用的土地;

(三)宗教寺庙、公园、名胜古迹自用的土地;

(四)市政街道、广场、绿化地带等公共用地;

(五)直接用于农、林、牧、渔业的生产用地;

(六)经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴土地使用税5年至10年;

(七)由财政部另行规定免税的能源、交通、水利设施用地和其他用地。

除本条例第六条规定外,纳税人缴纳土地使用税确有困难需要定期减免的,由省、自治区、直辖市税务机关审核后,报国家税务局批准。

土地增值税

一、什么是土地增值税

是以纳税人转让国有土地使用权、地上建筑物及其附着物所取得的增值额为征税对象,依照规定征收的一种税。

二、土地增值税何时开始征收

国务院19xx年12月13日发布了《中华人民共和国土地增值税暂行条例》,财政部与19xx年1月27日颁布了《中华人民共和国土地增值税暂行条例实施细则》。土地增值税从19xx年1月1日起在全国开征。

三、土地增值税征收范围是如何规定的

根据规定,凡转让国有土地使用权、地上建筑物及其附着物并取得收入的行为应当缴纳土地增值税。

四、土地增值税的扣除项目有哪些

4

(一)取得土地使用权支付的金额。

(二)开发土地和新建房及配套设施的成本。

(三)开发土地和新建房及配套设施的费用。

(四)旧房及建筑物的评估价格。

(五)与转让房地产有关的税金。

(六)加计扣除。

五、土地增值税的税率是如何规定的

采用四级超率累进税率,分为四个级次:

(一)增值额未超过扣除项目金额50%的部分,税率为30%;

(二)增值额超过扣除项目金额50%,未超过100% 的部分,税率为40%;

(三)增值额超过扣除项目金额100%,未超过200% 的部分,税率为50%;

(四)增值额超过扣除项目金额200%的部分,税率为60%;

六、发生哪些情况需要进行房地产评估

(一)出售旧房及建筑物的;

(二)隐瞒、虚报房地产成交价格的;

(三)提供扣除项目金额不实的;

(四)转让房地产的成交价格低于房地产评估价格,又无正当理由的。

七、征收管理有哪些具体规定

(一)转让房地产并取得收入的纳税人,应当按下列程

序办理纳税手续:

1、纳税人在转让房地产合同签订后7日内,到房地产所在地税务机关办理纳税申报,并向税务机关提供有关于转让房地产

的资料。

2、税务机关根据纳税人的申报,核定应纳税额并规定纳税期限。

3、纳税人按照税务机关核定的税额及规定的期限缴纳土地增值税。

(二)对纳税人在项目全部竣工结算前转让的房地产取得的收入,税务机关可以预征 土地增值税。

(三) 土地管理和房产管理等部门应当协助税务机关依法征收土地增值税,向税务机关提供有关房屋及建筑物的资料。

房 产 税

一、什么是房产税?

是以房屋为征税对象,按照房屋的计税余值或出租房屋的租金收入征收的一种税。

二、房产税的纳税义务人是如何规定的?

房产税暂行条例规定,房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,在出典期间,又承典人缴纳,产权所有人、承典人不再房产所在的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

三、房产税在那些区域征收?

在城市、县城、建制镇和工矿区的建设规划区范围内征收。

四、房产税的税率是多少? 如何缴纳。

房产税区分为从价或从租两种计算缴纳形式。从价纳税的,按照房屋原值一次减除30%(河北省)后的余值计算缴纳。税率为1.2%。从租纳税的,依照房屋的租金收入计算缴纳,个人出租的居民住房用于居住的税率为4%,其他出租房屋税率为12%。

房产税按年征收,每半年缴纳一次,上半年3月份征收,下半年9月份征收。

5

五、房产税减免税规定。

房产税暂行条例规定,下列房产免征房产税。

1、国家机关、人民团体、军队自用的房产。

2、由国家财政部门拨付事业经费的单位自用的房产。

3、宗教寺庙、公园、名胜古迹自用的房产。

4、个人所有非营业用的房产。

5、经财政部批准免税的其他房产。

6

-

询问函

询问函XX市政府采购中心我公司于XX年X月X日通过参与投标活动成为XX项目项目编号X号第X包XXX的中标人并在XX政府采购网htt…

-

对某公司咨询函的答复意见

对有限公司咨询函的答复意见湖南佳境律师事务所律师蒋国富有限公司贵司20xx年5月15日发送给本所的关于一期工程项目转让方案的咨询函…

-

询问函

询问函工程管理部根据公司废旧物资回收管理效能监察领导组组务会议决定现就动力中心旁旧公寓楼拆除中废旧物资回收情况进行调查了解请贵部门…

-

咨询函

咨询函致常州市造价管理处尊敬的李处长我部为施工的常州莱蒙都会A1A6工程总承包施工单位建设方为常州莱蒙都会置业有限公司该工程已竣工…

-

商务询问函格式

陕西燎原净化设备有限公司电话02984383至to蒋思传真02988698传真02783248727电子邮箱自From王思日期Da…

-

询问函

询问函工程管理部根据公司废旧物资回收管理效能监察领导组组务会议决定现就动力中心旁旧公寓楼拆除中废旧物资回收情况进行调查了解请贵部门…

-

询问函

询问函XX市政府采购中心我公司于XX年X月X日通过参与投标活动成为XX项目项目编号X号第X包XXX的中标人并在XX政府采购网htt…

-

对某公司咨询函的答复意见

对有限公司咨询函的答复意见湖南佳境律师事务所律师蒋国富有限公司贵司20xx年5月15日发送给本所的关于一期工程项目转让方案的咨询函…

-

咨询函

咨询函致常州市造价管理处尊敬的李处长我部为施工的常州莱蒙都会A1A6工程总承包施工单位建设方为常州莱蒙都会置业有限公司该工程已竣工…

-

商务询问函格式

陕西燎原净化设备有限公司电话02984383至to蒋思传真02988698传真02783248727电子邮箱自From王思日期Da…