银行贷款计划模型

银行贷款计划优化方案

一、摘 要

近几年,我国经济快速发展,社会传统的房屋卖买方式受到较大冲击而日趋缩萎,取而代之的银行按揭贷款买房成为新的购房趋势,并日渐盛行。这对现代社会的消费及生活所产生的积极意义与便利是不容抹杀。目前银行提供的贷款期限在一年以上的房屋贷款还款方式一般等额本息还款法、等额本金还款方式。面对这些贷款还款方式,如何根据自己的现在及预期未来的收入情况,作出一个合理的还款方案,是每个打算贷款买房的人所必须认真考虑。对于这两种不同的方式,它们各有各自的优势。

在本次购房贷款问题中所列举的案例,小王夫妇购买房屋共需要70万,现有存款25万,让给出一个合理的贷款方案。这个问题是一个购房贷款优化问题。通过建立数学模型求解不同还贷方式,不同时间段,不同贷款月利率的月还款额和总利息,通过使总利息最少,购房贷款人可以选择适合自己的还款方法,进而确定合适的贷款方案。问题一,根据不同的还款计划计算出相应的还款本息和,最后得出总的利息,通过比较得出利息少的贷款方案作为优化方案。过程中建立两种不同的模型。问题二,“考虑小王夫妇未来收入的增长”就是在第一问的基础上考虑月还款能力增加的条件,每个月能用于偿还贷款的金额变大。至于第三问,则与之前的第二问相反,其偿还贷款的能力随着时间的推移在降低,所以应该选择更为合适的贷款方案。同时,在解决上诉问题的同时还必须考虑到题目中给出的条件“1、提高二套房首付比例。 2、提高贷款利率的优惠门槛。 3、提高异地置业的投资门槛”,即必须满足首付占有的比例尽量最大化。

针对小王购房的各种具体情况以及各种具体购房政策的条件下,我们为小王分别做出了几种不同的可能性。

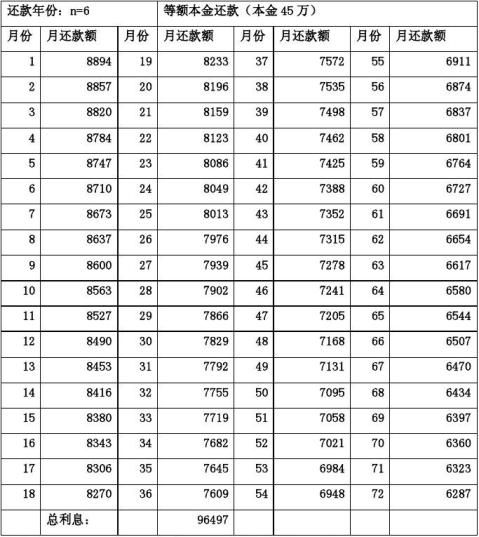

情况1:在各种条件相对适合的条件下,向银行贷款45万,贷款年限7年,采 用等额本息还款方式,这种贷款方式是最适合小王的。

情况2:考虑到今后小王夫妇未来的收入可能有增长,我们得贷款45万,贷

款年数5年,需要支付的贷款利息是63394元,这种贷款方式是最适合小王的。 情况3:考虑到小王的小孩的情况,我们计算出贷款45万,贷款年限是8年,还款方式为等额本金,这种贷款是最适合小王的。

1

关键词:贷款方式、等额本息、等额本金、首付比例、还款本息和

一、问题重述

小王计划购买一套总房价为70万元的住房,小王夫妇两人年均收入为约18万,其中月收入1万2,年底有3万6的年终奖,月均开支约为4500元,另外小王夫妇有25万元的存款。

(1)请你帮助小王指定一套贷款计划。

(2)如果考虑小王夫妇未来收入的增长,应该如何制定贷款计划?

(3)小王夫妇有一个3岁的小孩,未来将面临上幼儿园、小学、中学,贷款计划将如何改变?

(4)你还能想到哪些影响贷款计划的因素?

二、模型假设及符号说明

(1) a :贷款本金;

(2) r:贷款月利率;

(3) n:还款月数;

(4) p:每月还款额;

(5) s:还款总利息

(6) q: 剩余还款额

三、模型建立及求解

模型1:

对于模型1我们采用等额本息的还款方式即每个月还相等的金额有:

还款利息总和为:s?n*p?a????????????????????(1) 第一个月还的利息:a*r???????????????????????(2)

1

第二个月还的利息:(a*r?p)*(1?r)?p???????????????(3)

2

第三个月还的利息:(a*r?p)*(1?r)?p???????????????(4) 第四个月还的利息:(a*r

??

第n个月还的利息:(a*r?p)*(1?r)n?12?p)*(1?r)?p??????????????(5) 3?p??????????????(6) n(a*r?p)*?(1?r)?1???s??n*p???????????(7) 还款利息总和:r

由(1)式和(7)式相等得出:

p?a*r*(1?r)

nn[(1?r)?1]??????????????????(8)

n

s?n*45*r*(1?r)

[(1?r)?1]n?45???????????(9)

模型2:

对于模型2我们采用等额本金的还款方式即每月偿还的本金是一样的: a

第一个月偿还的本息:n

a

n?a*ran???????????????(10) 第二个月偿还的本息:?(a?*2)*r?????????????(11) a

第三个月偿还的本息n?(a?a

n*3)*r??????????????(12) a

第四个月偿还的本息:n

a

n?(a??[a?a

nan*4)*r?????????????(13) 第m个月偿还的本息:*(m?1)]*r????????????(14)

3

am*(m?1)??a??m*a?*[]?*r???????(15) 总的偿还的本息:n2??

am*(m?1)??s??m*a?*[]?*r偿还的总的利息:n2??

问题1: ?????(16)

在问题1中,我们假设其他条件都很适宜,也就是说小王除了生活的4500元的开支,其它的任何情况都不考虑在内,另外由于国家推出的政策里面提出首付比例越大,那么你的贷款利率就可以相应的减少(具体优惠如下:首付比例20%,贷款利率为基准利率的8.5折;首付25%,贷款利率为8折;首付30%,贷款利率7.5折;首付40%,贷款利率7折),所以我们根据此条件,做出以下假设 : 方案1:

假设小王的25万存款全部用于首付,不考虑年终奖

(1)等额本息还款方式,所以有:

每月应还款:p?a*r*(1?r)

nn[(1?r)?1]?45*r(1?r)n

n(1?r)?1 n

贷款的总利息:s?n*45*r*(1?r)

[(1?r)?1]n?45

(这里的月利率r是已经经过优惠了的)

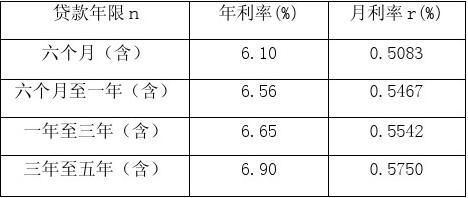

注意:贷款年限不同,那么月利率也会发生相应的变化,具体月利率与贷款年限的关系如下:

4

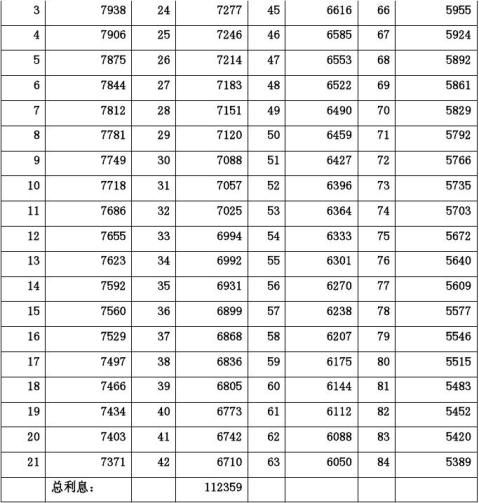

根据分析知道最少还款年限超过3年,所以具体结果如下:

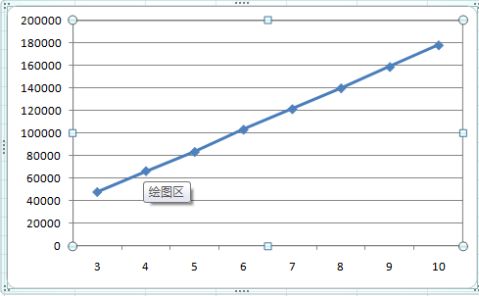

得出3到10年的折线图:(等额本息)

总利息折线图(纵坐标为总利息数,横坐标为贷款年数)

对方案1中等额本息还款的总结:因为小王夫妇每月工资为12000,每月消费4500,所以他们的最大月偿还能力是7500元,所以综合考虑上述因素得出:最佳贷

5

款年限为7年,还款总利息是121452元,还款总额是571452元。

所以得出贷款计划A:向银行贷款45万,贷款年限7年,采用等额本息还款方式。

(2)等额本金还款方式,有:

第一个月还款额:

45n

?45*r??????????????(16)

45n

第二个月的还款额:

45n

?(45?

*2)*r??????? ?(17)

45

第三个月的还款额:

n

?(45?

45n

*3)*r????? ?(18)

45

第四个月的还款额:

??

n

?(45?

45n

*4)*r????????(19)

45

第m个月的还款额:

n

?[45?

45n

*(m?1)]*r?????? (20)

将(16)式到(20)式相加得:

贷款总利息:

[m*45?

45n

*

m*(m?1)

2

]*r??(21)

(这里的r同样是优惠过的)

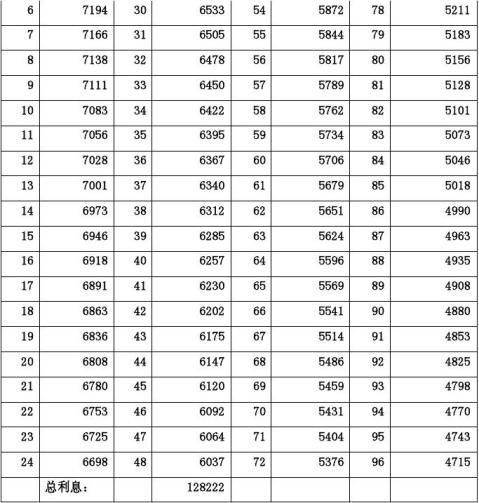

所以根据具体情况得出以下数据: 当贷款年限是4年时:

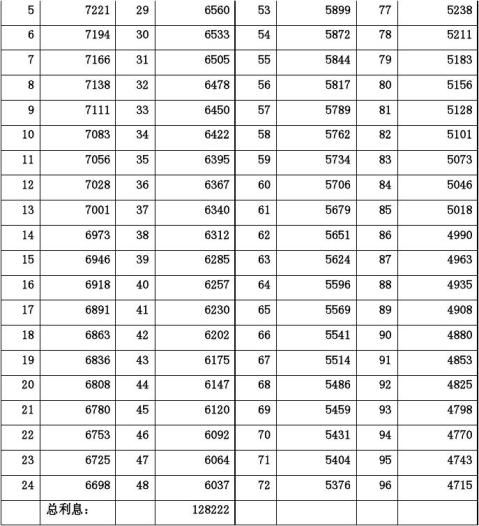

6

当贷款年限是5年时:

7

当贷款年限是6年时:

当贷款年限是7年时: 8

当贷款年限是8年时: 9

得出4到8年的折线趋势图:(等额本金)

10

总利息折线图(纵为总利息数,横为贷款年数)

对方案1中等额本金还款方式的总结:

根据小王夫妇偿还贷款的能力,我们可以得出贷款计划B:采用等额本金贷款方式 时,当贷款年数为8年时,贷款利息最少。

所以综上将贷款计划A和B比较,对于方案1来说,小王的最佳贷款方案是:采用等额本息贷款方式且贷款年限为7年,这样支付的贷款利息就最少。

方案2:

方案1是:我们就可以把剩余的钱全部用于还贷;那么现在有个问题摆在我们面前,我们是把25万全部作为首付,还是把25万的一部分

作为首付?(这样考虑是因为小王夫妻有年终奖,但是这笔钱是到年末才发下来)为了解决这个问题我们可以先写出一个方程组:

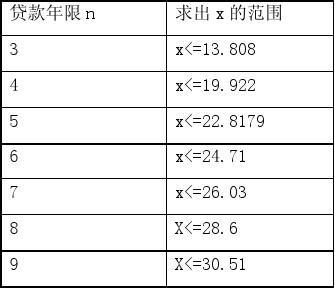

设我们的首付是x万元,剩余(25-x)万元,那么如果是等额本息还款得出以下条件: ?(70?x)*r*(1?r)n25?x?0.75??n(1?r)?112??? ?21.4?x?25?

??

目标函数:

11

s?n*

(70?x)*r*(1?r)

(1?r)?1

n

n

n

?(70?x)???(22)

(70?x)*r*(1?r)

(1?r)?1

n

?0.75?

25?x12

????????????(23)

0?25?x?3.6???????????????(24)

说明:以上三个式子中,

(22)式表示:当首付是x万时,总的贷款利息;

(23)式表示:每个月的付款必须小于或等于小王的能力范围;

(24)式表示:第一年的付款能力必须小于后面的付款能力;否则,后面几年内就不能按计划还清贷款;

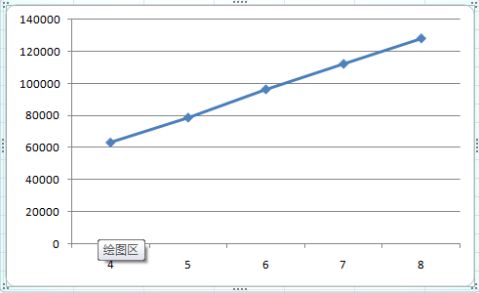

然后我们按3年还清贷款到9年还清贷款分别作了计算,由(23)式得出:

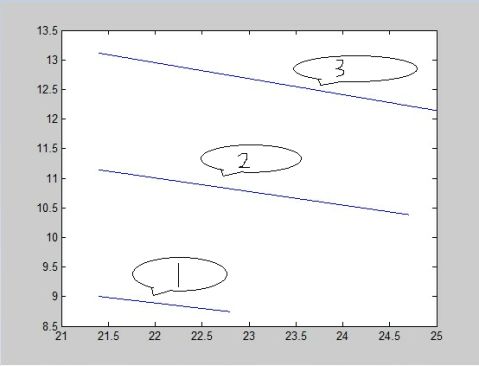

综合(24)式考虑得出:21.4?x?25,所以贷款年限n的取值只能是5、6、7; 通过matlab求解得出目标函数在不同年份下的函数图象如下: 说明:横坐标表示贷款年数,纵坐标对应与贷款利息;

12

说明:1号线为贷款年限为5年时的目标函数图象;

2号线为贷款年限为6年时的目标函数图象; 3号线为贷款年限为7年时的目标函数图象;

所以从图像中看出当贷款年限是5年且首付是22.8179万时,总利息最小。 对方案2中等额本息的总结:

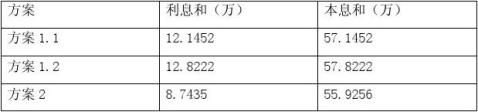

从上述得出的数据来看,当首付是 22.8179万且贷款年数是5年 时,小王夫妇所付的贷款利息最少,为87435元,所付的总的本息和是559256元。因此,通过对问题1中方案1和方案2的求解,先得出数据表格,然后进行比较,

我们最终为小王制定出 如下的贷款计划:

首付为22.8179万,从银行贷款47.1721万,贷款年限为5年,还款方式为等额本

13

息贷款。

问题2:

考虑到小王夫妇未来的收入可能有增长,我们为小王制定贷款计划。

方案1: 我们先假设:小王夫妇两人的月平均收入增长2000元,其他条件都很好的前提下;我们根据问题1中的解答,提出以下方案:因为考虑到小王夫妇工资的增长,他们的还款能力也是在增加,所以我们提出的还款方案的方式是等额递增还款方式,即在下个阶段的每月付款额要比前面的付款额大。设p1表示第一个月的还款额,p2表示第二个月的还款额,后面以此类推;所以有:

q

q1??q10(1?r)?p 2q?1?r??p

q3?q?1?r??p 2

??

qm?qm?1?1?r??p

将以上式子相加得第一阶段后剩余的还款额:

qm?q0*?1?r1?

?mm?p?*?1??1??mr???1?r?2????1?r?m????q?1?r?p1??1?r?

r? 1??1?

同理得出第二阶段后剩余的还款额:

qn?qm?1?r??n?m??p1?1?1?r?r?n?m?

同理第三阶段后的剩余的还款额:

qk?q?1?rn??k?n??p1?2?1?r?r?k?n?

??

其中p1、p2分别表示第二、三阶段的每月付款额

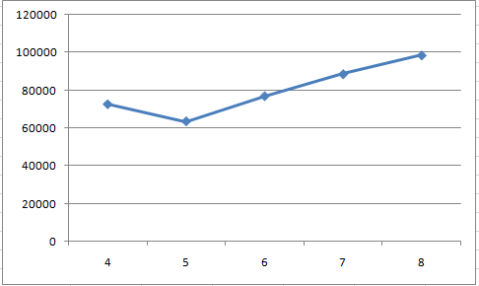

此处我们假设小王的首付是25万,也就是q0=45000,而且p0=7500, p1=8000, p2=8500,

14

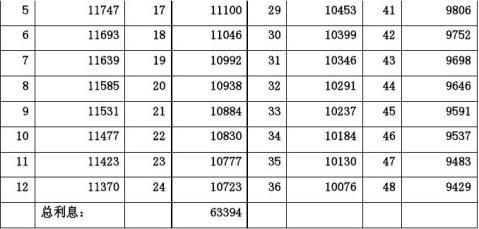

p3=9000; 贷款年数是4、5、6、7、8.由此我们经过计算并且得出数据转化成折线图如下图所示:

纵坐标表示贷款利息,横坐标表示贷款年数

所以对问题2的总结:在小王夫妇以后工资增长的情况下,经过计算后小王可以采取的贷款计划是:贷款45万,贷款年数5年,需要支付的贷款利息是63394元。

15

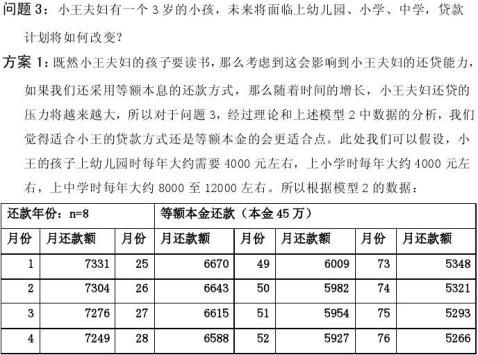

对问题3的解决:我们计算出适合小王贷款的计划是贷款45万,贷款年限是8年。

问题4:你还能想出哪些影响贷款计划的因素?

答:政府的宏观调控、自然灾害、金融危机、自身因素(工作的稳定性、收支情况、

家庭因素、身体因素)。

四、模型评价

等额本息还款法和等额本金还款法还可以进行推广,每位购房者都可以通过模型1、

16

2得出每月还款额和总利息。但是模型1、2有一定的局限性,并不能满足所有消费者的需求;其实还有其它的还款方式,但是它们也都是从这两种基本的还款方式中演化而来,所以总体来说,我们的模型还有很大的局限性,还有许多可以进一步精确的地方。

五、给购房者的建议

第一:选择好地段

地段决定生活成本和人文质量,也最终决定房子的价值。因此,好的地段是购房的第一选择。按大型城市地段价值分类,地段可划分为城市中心区地段、城市次中心区地段、城市成长型地段和城市边缘地段四大类别,如按收入阶层划分,各地段适宜购房人群探讨如下:

1 、中心区地段:地段稀贵,城市价值高,保值性更好,但购房成本亦高,更适宜金领阶层以上,有稳定高收入的阶层选房 ;

2、次中心区地段:具有中心区地段基本属性,现代生活配套成熟,价值潜力大,整体人文素养高,交通便捷,更适宜高级白领阶层、公务员阶层等有稳定较高收入的群体选房 ;

3、成长型地段:处于城市重点规划的蓝图之中,如城市新兴文化区,新兴旅游区和新兴经济区等等,因购房成本相对较低,房子增值潜力巨大,因此,更适宜普通白领阶层、改善型群体选房 ;

4、城市边缘区:项目多处于城郊结合部地带和环城区域,人文环境不高,地段价值尚未体现,因购房成本较低,更适宜刚性需求阶层和部分改善人群购房。

从地段选择上,成长型地段是普通购房人群的理想选择。

第二:选择好开发商

开发商的优劣直接决定房子质量和房子价值,而开发商与开发商之间对产品的理念差异更具有明显区分:如品牌开发商与非品牌开发商的发展理念肯定不同;国企开发商与私企开发商的产品理念肯定不同;外地开发商与本地开发商的产品理念肯定不同;而致力于做“百年老店”的开发商与觊觎获取短期暴利抽身即走的投机型开发商更有着本质不同。 同时,选择一家好的开发商也是选择了一个好的社区物业,好的社区环境,因此,当地段决定后,选择一家好的开发商至关重要!

第三:选择好购房时机

购房时机也可理解为购房机遇期,这种机遇期主要体现在以下几个方面:

17

一是政策机遇期:具体表现是房地产正处于政策调控之中,楼市整体低迷,质素比较好的房子和较好的地段均出现性价比更优良的房子,如08年底,正是买好房,买好便宜房的良好政策机遇期;

二是规划机遇期:如城市中的某一个区域突然进行重大战略规划,并将形成新的区域中心区或形象窗口区,而这恰是更好的购房时机;

三是项目机遇期:从一个房地产项目的开发周期分析,一般中、大型房地产项目(建筑面积10万平方米以上)的楼盘均要进行分期开发,即分为一期、二期、三期开发,而从开发商对项目的定价体系看,一般是一期楼盘售价最低、二期次之,三期售价最高,而购买项目一期的房子不仅相对价格更低,溢价空间则更大,保值、增殖性更好。特别是配套完善,规划完美的大盘项目,这种项目机遇期更值得购房者关注。

六、参考文献

[1] 胡运权,运筹学基础及应用(第四版),北京市西城区德外大街4号:高等教育出版社,20xx年4月

[2] 叶其孝,大学生数学建模竞赛辅导教材,湖南省:湖南教育出版社,19xx年8月

[3] 杨启帆,数学建模,北京市西城区德外大街4号:高等教育出版社,20xx年5月

七、附录

用到的matlab程序清单:

方案1.1:

n=3

y=(45*0.00554*(1+0.00554)^36)/(((1+0.00554)^36)-1)

n=4

y=(45*0.00575*(1+0.00575)^48)/(((1+0.00575)^48)-1)

n=5

y=(45*0.00575*(1+0.00575)^60)/(((1+0.00575)^60)-1)

n=6

y=(45*0.005875*(1+0.005875)^72)/(((1+0.005875)^72)-1)

18

n=7

y=(45*0.005875*(1+0.005875)^84)/(((1+0.005875)^84)-1) n=8

y=(45*0.005875*(1+0.005875)^96)/(((1+0.005875)^96)-1) n=9

y=(45*0.005875*(1+0.005875)^108)/(((1+0.005875)^108)-1) n=10

y=(45*0.005875*(1+0.005875)^120)/(((1+0.005875)^120)-1) clc

方案1.2:

n=4

m=1:1:48

y=45/48+(45-(45/48)*(m-1))*0.00575

z=(48*45-45*47/2)*0.00575

clc

n=5

m=1:1:60

y=45/60+(45-(45/60)*(m-1))*0.00575

z=(60*45-45*59/2)*0.00575

clc

n=6

m=1:1:72

y=45/72+(45-(45/72)*(m-1))*0.005875

z=(72*45-45*71/2)*0.005875

clc

n=7

m=1:1:84

y=45/84+(45-(45/84)*(m-1))*0.005875

z=(84*45-45*83/2)*0.005875

clc

19

n=8

m=1:1:96

y=45/96+(45-(45/96)*(m-1))*0.005875

z=(96*45-45*95/2)*0.005875

clc

方案2:

n=5

x=21.4:0.01:22.8

y=(60*((70-x)*0.00575*(1+0.00575)^60)/((1+0.00575)^60-1))-(7 plot(x,y)

hold on

n=6

x=21.4:0.01:24.71

y=(72*((70-x)*0.005875*(1+0.005875)^72)/((1+0.005875)^72-1)) -(70-x)

plot(x,y)

hold on

n=7

x=21.4:0.01:25

y=(84*((70-x)*0.005875*(1+0.005875)^84)/((1+0.005875)^84-1)) -(70-x)

plot(x,y)

hold on

20 0-x)

-

贷款还款计划

贷款还款计划我们有限公司是一家以铸造和机械制造为一体的股份制企业本公司组建于20xx年从20xx年建成至今已有2年多现公司拥有固定…

-

贷款分期还款计划书

附件一分期还款计划书编号借款人借款合同编号借款金额年利率借款期限从年月日至年月日贷款单位经与贵公司协商确定本单位人签订如下分期还款…

-

贷款还款来源及还款计划分析

还款来源及还款计划分析我公司申请贷款XX万元承诺用公司工程结算收入所得来还款并由XXXXXX有限公司作为担保人以XXXXXX工程中…

-

银行贷款还款方式有几种

银行贷款还款方式有几种银行贷款还款方式有几种1先息后本法又称期末清偿法指借款人在贷款到期日还清贷款本息每月偿还利息一般适用于期限在…

-

选择贷款方式和还款计划

朋友你贷款买房了吗你贷款买房时是不是只看他们用计算器算而一点没关心你的贷款方式和还款方式如果是你就一定遭遇了售房者和银行的忽悠你将…

-

贷款用款还款计划

贷款用款还款计划我公司开发江口县旧城改造市盐广场项目经县人民政府批准决投资3076752万元用款计划1建筑投资1866725000…

-

贷款分期还款计划书

分期还款计划书借款人借款合同编号号借款金额借款期限年即从年月日至年月日经与贵行协商确定本单位人签订如下分期还款计划单位万元一我方保…

-

委托贷款用款还款计划书目录20xx.6

委托贷款用款还款计划书目录第一章前言第二章经营管理项目标的一项目的基本情况第三章项目资金管理原则与程序1企业项目经济指标市场经济周…

-

国家助学贷款一次性还款计划书

国家助学贷款一次性还款计划书我在就学期间共向银行信用社申请校园地生源地助学贷款笔总计获代款金额人民币大写元本人将于年月应征入伍服义…

-

20xx-3中国银行陕西省分行国家助学贷款还款指南(__20xx年)

中国银行陕西省分行国家助学贷款还款指南20xx年3月贷款助我成才诚信放飞人生国家助学贷款还款流程1中国银行陕西省分行国家助学贷款还…

-

货款欠款申请书、还款计划书(格式)

欠款申请书申请日期20年月日1还款计划书一本人因向贵公司进货因周转资金不足需延期支付货款人民币元二本人自愿以本人合法资料开具中国银…