理财计划书

家庭与企业的风险管理计划书

客户姓名: ##

日期: 20##-1-1

您的专业理财策划顾问: ##

阁下现时最关心的是:

o 家庭资产保障

o 个人收入保障

o 楼宇按揭保障

o 重大医疗保障

o 退休规划

o 子女教育基金

o 企业危机规避

o 遗产规划

o 合理规避税收

o 财富的安全传承

o 源源不断的创造现金

o 合法的转移资产

o 其它

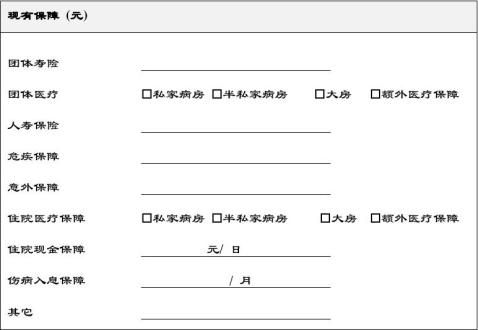

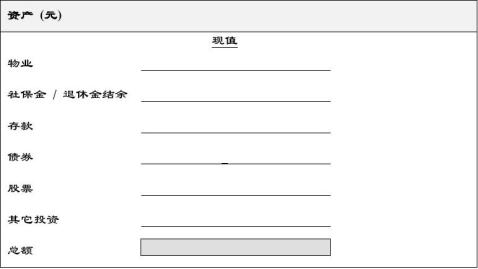

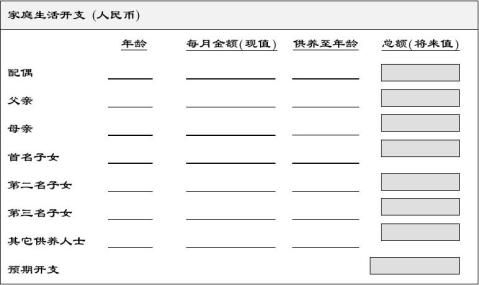

1. 客户资料

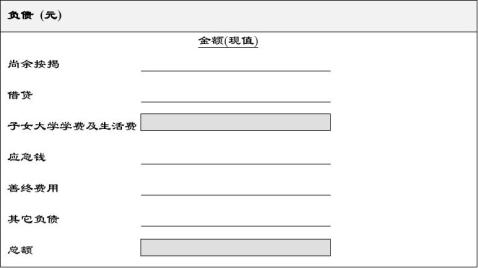

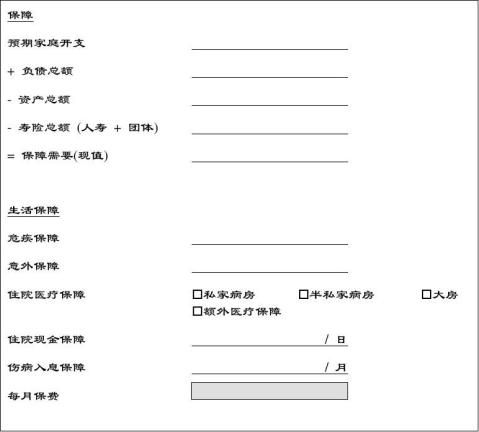

2. 保障需要

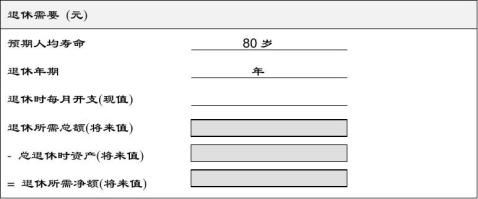

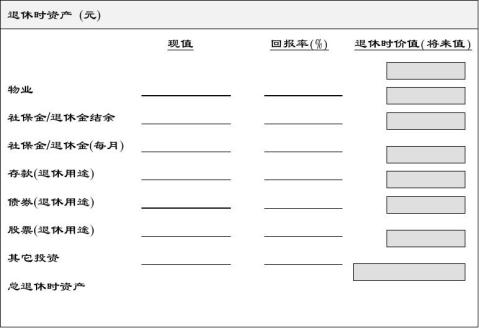

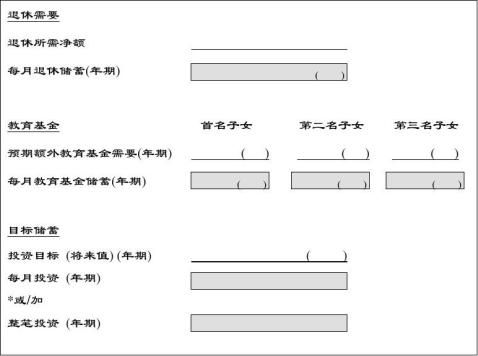

3. 退休需要

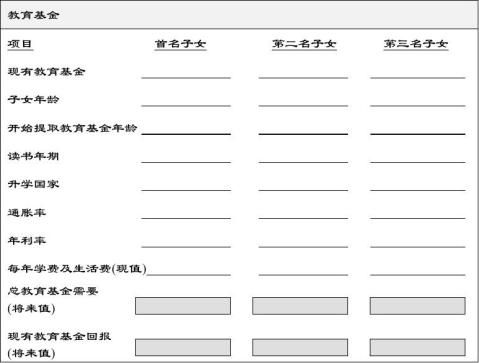

4. 教育基金需要

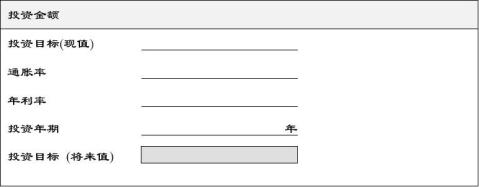

5. 目标储蓄

6. 建议

此理财策划之预算: 每月 目标储蓄整笔投资:_________________

第二篇:三位不同年龄段女性的三份理财计划书

三位不同年龄段女性的三份理财计划书

年龄:25

家庭状况:未婚

收入:60000元/年

支出:25000元/年

资产:拥有活期存款80000元,股票资产5万元

负债:无

保障:有社会基本保险

理财建议:考虑到其年龄较轻,风险承受力较强,在现阶段可追加投资股票型基金,也可利用工作之余拓宽收入来源。 另外应准备一些应急资金,以应付失业、生病等不时之需。金额一般为月支出的3~6倍即可,应急准备金以少量现金、银行活期存款和货币市场基金的形式组合即可。

姓名:阿菊

年龄:35

家庭状况:已婚,有一5岁的女儿

收入:夫妻两人年收入共计15万元,其中女方收入约占1/3

支出:10万元/年

资产:拥有价值64万元的住房,价值13.5万元的汽车,8万元的活期存款,3万元的一年定期存款,9万元左右的基金

负债:现有银行房贷 48万元,还款期为2002~20xx年,月供款3000元 姓名:小秀儿

家庭保障:两人单位按照国家要求上基本保险,女儿有6万元保额的教育险(月缴)。

理财建议:现阶段其房贷等理财目标对资金安全性要求较高,所以整体上建议投资中等风险的理财产品,如配置型基金以及少量股票型和指数型基金,封闭式基金也可以关注。应急准备金为月支出的6~9倍。在已有的社会保险基础上,还需要一些商业保险。

姓名:唐姨

年龄:65

家庭状况:已婚,女儿已成家

家庭收入:夫妻两人年收入共计18万元,其中女方收入约占2/5

家庭支出:7万元左右

家庭资产:价值100万元住房+30万元(活期存款3万元,各种期限的定期存款24万元,国债3万元)

家庭负债状况:无家庭保障状况:有社会基本保险

理财建议:30万元的金融性资产中主要是定期存款和国库券,到期变现并建立应急准备金后,剩下的钱建议做如下安排:购买银行人民币 理财产品,购买债券型和保本型基金。建议安排10万元的应急准备金,以应付生病住院等急需的花销。(兴业银行贵宾理财部朱莺)

-

理财规划建议书范本

素材十二理财规划书前言尊敬的客户感谢您到理财中心进行咨询并寻求财务策划建议我们的职责是准确评估您的财务需求按照符合您的利益和风险承…

-

家庭理财规划报告书范例

家庭理财规划报告书范例前言黄先生您好首先非常感谢您对我们安信证券的信任让我们有机会为您提供全面的家庭理财规划服务这份家庭理财规划报…

-

家庭理财规划报告书范例

家庭理财规划报告书范例前言黄先生您好首先非常感谢您对我们安信证券的信任让我们有机会为您提供全面的家庭理财规划服务这份家庭理财规划报…

-

如何撰写理财计划书

1整理出一个财务状况概要在撰写计划书之前你需要了解自己的财务状况首先记录自己的现金流用Excel软件或者在一个记事本上将所有的资产…

-

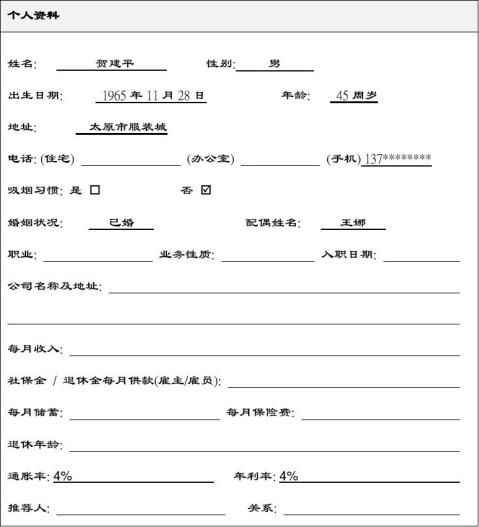

理财计划书

家庭与企业的风险管理计划书客户姓名贺建平日期20xx11您的专业理财策划顾问郭卫兵0洲阁下现时最关心的是家庭资产保障个人收入保障楼…

-

个人投资理财策划案

理财策划书学院班级姓名目录第二部分个人财务情况第一部分个人基本情况错误未定义书签第三部分风险偏好测试分析第四部分理财目标第五部分个…

-

个人理财计划书

个人理财计划书第一部分个人预期基本情况第二部分存在的问题从家庭财务比率来看流动性比例过低无法满足家庭对资产的流动性需求净储蓄率过大…

-

理财计划书

理财计划书计划一理财计划书业务要点我的计划是利用手头仅有的资金开自己的连锁店经营的商品是运动饮料和水及一些体育用品利用极小的投资在…

-

个人理财计划书

个人理财策划书1理财目标11理财的重要性在资金有限与高消费之间的矛盾需要我们要节省开支这样我们的生活才能安稳的进行下去开源节流固然…

-

《个人理财策划书》

个人理财策划书学院班级姓名学号目录1理财目标311理财的重要性3111理财目标分析表32个人基本状况42122个人收支情况4个人资…

-

理财规划建议书模板

理财规划建议书FINANCIALPLANNINGREPORT理财师梁炎淼班级金融N092学号20xx45669134理财对象朱初明…