财务收支情况审计范本

财务收支情况审计范本

一、基本情况

市水利局是隶属于市政府的正县级行政单位,其主要职责是贯彻执行中央、省及市委、市政府有关水利水电等工作的法律、法规、方针和政策,拟定并组织实施全市水利工作的发展战略和中长期规划,统一负责、管理全市水资源、水利工程建设、水土保持、防汛抗旱、水电及电网规划等。局机关执行行政事业单位会计核算制度,在农行开设账户4个(零余额账户、基本存款账户、专用存款账户和一般账户各1个)。

你局独立核算的下属单位有:市水利水电规划设计院、市水电管理局、市水电管理局和市水利水电建筑公司。水利水电规划设计院在职人员为自收自支,离退休人员财政实行差额拨款;和水库管理局部分事业编制人员财政实行差额拨款,其余人员为自收自支;水利水电监理公司和水利水电建筑公司为自负盈亏的企业单位,水利水电建筑公司目前在岗约30余人。现局机关在职人员88人,离退休人员65人,内设计财科、办公室、人教科、水政科、水保科、建管科、农水科和防汛抗旱指挥部办公室8个科室。

二、预算收支和财务收支情况

20xx年总的经费收入中,财政年初预算安排和年度追加两项合计1083.94万元,占当年整个经费来源的64%。从审计的情况来看,由于年初预算安排的公用经费较少,在年度追加的经费中,除一部分带帽的资金外,有相当一部分是弥补机关公用经费。但局机关因近几年来为争取项目资金、改善办公条件等发生的费用较大而使得公用经费往往捉襟见肘,从而挤占专项资金已成不争的事实。预算收支详见附表。

三、20xx年专项资金拨付情况

四、审计发现的主要问题

以上问题依据国家财经法规另行下达审计决定。

五、审计建议

1、市水利水电规划设计院、市水利水电建设监理有限责任公司及水利水电建筑公司等与市场经济紧密关联的单位应在积极拓展业务谋求生存发展的同时切实规范各项经济业务操作,不能违背国家的法规法令而逆行;市水利局作为行业主管部门应进一步加强对下属单位财务和经济事项的监管。

2、积极争取上级部门和市本级财政的支持,以保证正常的行政经费支出,杜绝挤占专项资金。

3、下属个企事业单位应进一步增强纳税意识,及时足额缴纳各项税费。

第二篇:阿拉善SEE生态协会财务收支审计报告

阿拉善SEE生态协会财务收支审计报告

中天恒审字[2006]1397号

阿拉善SEE生态协会:

我们接受委托,对阿拉善SEE生态协会(以下简称协会)20##年9月1日至20##年8月31日的财务收支情况进行了审计。协会对所提供的会计资料及其他相关资料的真实性、合法性、完整性负责,我们的责任是在实施审计工作的基础上对这些会计资料发表审计意见。我们的审计是依据《中国注册会计师独立审计准则》的相关要求进行的。在审计过程中,我们结合协会的实际情况,实施了包括抽查会计记录等我们认为必要的审计程序。现将协会财务收支审计情况报告如下:

一、 基本情况

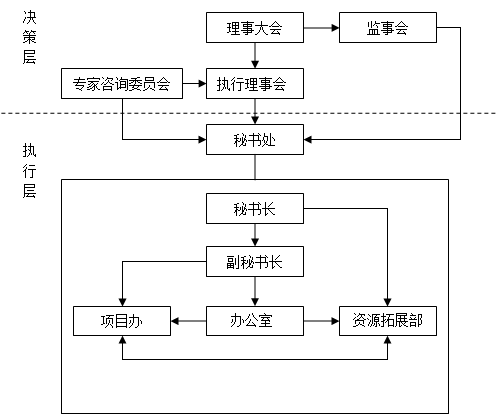

协会于20##年3月12日经内蒙古自治区阿拉善盟民政局批准,并颁发了社证字41号社会团体法人登记证书。协会办公场所:巴彦浩特健康花园王府山庄C座5号楼,法定代表人:刘晓光;业务范围:生态环境保护的宣传、培训及接受社会捐助;保护和发展当地少数民族文化;发展教育、科研和扶贫事务;活动地域:阿拉善盟;注册资金:800万元;业务主管部门:阿拉善盟科协。协会于20##年6月5日由80家企业发起正式成立,并发表了《阿拉善宣言》,制定了协会章程。协会的机构设置如下 :

截止到20##年8月31日,协会有正式员工15人。

协会执行《民间非营利组织会计制度》。

二、财务状况

(一)资产状况

经审计,截止20##年8月31日,协会资产总额为14,374,151.69元,比20##年8月31日的9,886,528.70元增加4,487,622.99元,增长45.39%。

资产中主要变动项目情况如下:

1、货币资金13,521,590.52元,比20##年8月31日的9,455,284.92元增加4,066,305.60元,增长43.01%;

2、其他应收款181,120.65元,比20##年8月31日的112,334.00元增加68,786.65元,增长61.23%。其核算的主要内容有:代垫意大利项目设备进口关税59,409.41元;意大利项目赵永占沼气池借款80,000.00元;

3、待摊费用(主要是房租)34,499.73元,比20##年8月31日的44,000.00元减少9,500.27元,减少21.59%;

4、固定资产636,940.79元,比20##年8月31日的274,909.78元增加362,031.01元,增长131.69%。

(二)负债状况

经审计,截止20##年8月31日,协会负债总额为199,614.44元,全部为其他应付款,比20##年8月31日的111,506.72元增加88,107.72元,增长79.02%。

负债中主要变动项目情况如下:

1、应付工资余额为0,20##年8月31日余额为1,200.00元;

2、其他应付款199,614.44元,比20##年8月31日的110,306.72元增加89,307.72元,增长80.96%。其核算的主要内容有:应付的个人所得税款135,038.12元;阿拉善盟科技局养殖项目委托培训款37,067.32元。

(三)净资产状况

截止20##年8月31日,协会净资产总额为14,174,537.25元,比20##年8月31日的净资产总额9,775,021.98元增加4,399,515.27元,增长45.01%。经审计确认,其中非限定性净资产为13,960,407.68元,占净资产总额的98.49%;限定性净资产为214,129.57元(其中:意大利项目127,555.57元,产业化调研项目86,574.00元),占净资产总额的1.51%。

关于业务活动表中“三、限定性净资产转为非限定性净资产”的说明:依据《民间非营利组织会计制度》规定,用限定性净资产购入固定资产不能直接记入业务活动成本,所以在增加固定资产的同时,减少限定性净资产,增加非限定性净资产。协会20##年用意大利资助项目净资产购入笔记本电脑17,300.00元,用意大利后勤保障项目净资产购入电脑等41,652.00元,共购入固定资产58,952.00元,从限定性净资产转入非限定性净资产。

三、财务收支情况

(一)收入情况

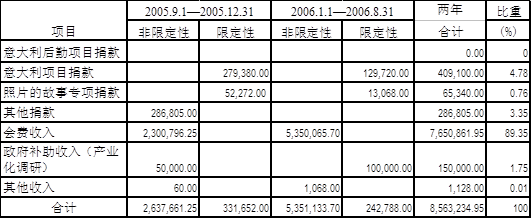

经审计确认,20##年9月1日至20##年8月31日,协会共收到会费、捐赠等款项8,563,234.95元。具体情况见下表:

单位:人民币元

其中:会费收入为7,650,861.95元,占全部收入的89.35%。会费收缴情况:截止20##年末,原80家发起会员中21家转为联系会员,新入会20家,理事会员为 79家。20##年1-8月收到会费收入5,593,918.00元,20##年全年收到会费收入7,894,714.25元,交费会员为79家,20##年度会费全部缴齐。

20##年新入会6家,截至20##年8月末生态协会理事会员为85家,联系会员为26家。20##年1-8月已收到会费5,350,065.70元,其中理事会员交纳会费5,298,849.70元,交费会员为 53家,尚有32家理事会员未交纳会费;联系会员交纳会费51,216.00元,交纳人数为4家。

(二)支出情况

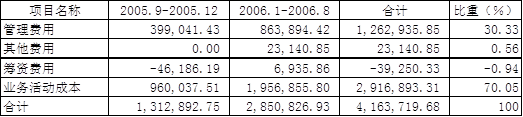

经审计确认,20##年9月至20##年8月31日,协会共计支出为4,163,719.68元,具体情况如下表:

单位:人民币元

在业务活动成本中共计14个项目,支出金额2,916,893.31元,项目支出情况见下表:

单位:人民币元

四、支出预算完成情况

(一) 管理费用预算完成情况

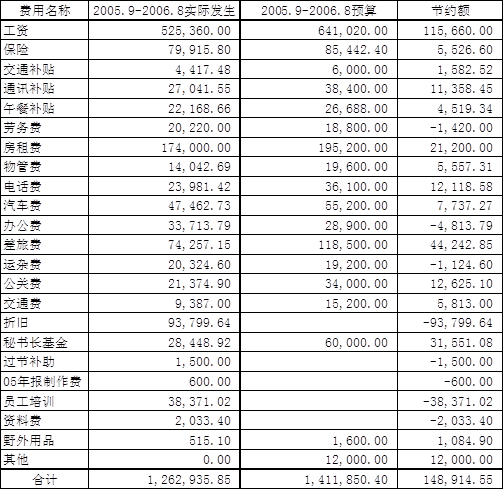

20##年9月至20##年8月管理费用实际支出与管理费用预算对比情况见下表:

单位:人民币元

注:管理费用预算中无折旧费预算,单独列有固定资产购建支出预算,与实际发生的折旧费无可比性。

管理费用总体来看,实际支出比预算节约148,914.55元,节约比例为10.55%。协会当年较好地控制了管理费用的支出。

(二) 项目支出预算完成情况

因为20##年项目支出预算是按照自然年制定的,现就20##年和20##年的预算完成情况分别介绍如下:

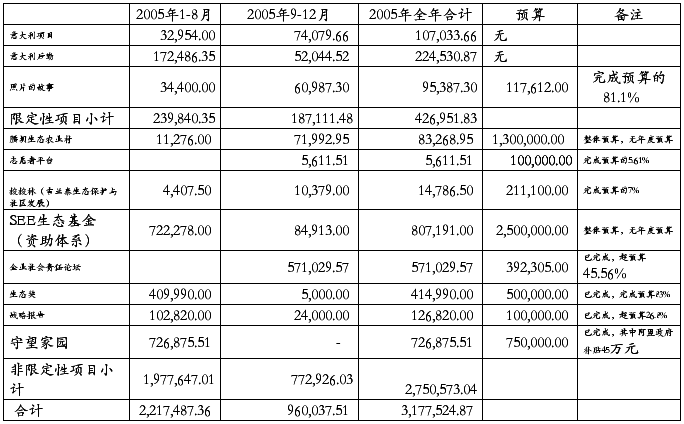

1、20##年度协会共开展项目11项,发生的业务支出以及预算情况如下表所示:

单位:人民币元

2、因20##年初生态协会5年战略实施规划未获得执行理事的批准,所以20##年1-8月项目预算未获批准,20##年预算执行情况无法考核。就部分整体预算执行情况说明如下:

(1)腰坝生态农业村项目周期为三年,截止20##年8月31日累计支出583,200.00元,完成总预算的44.86%;

(2)SEE生态基金(资助体系)截止20##年8月31日累计支出1,431,049.00元,完成总预算的57%。本项目主要由协会出资他人执行,20##年9月1日至20##年8月31日共下拨款项647,490.00元(此款项包括在累计支出中)。

(3)意大利项目是由意大利政府与北京市环保局、北京首都创业集团有限公司签订的由意大利对中国提供资助进行风沙治理的合作项目,协会只提供了首创集团与协会签订的委托协议。委托协议中只规定了应拨付的项目款为6万欧元,未提供该项目费用支出的详细预算。

协会将该项目在会计核算上分为意大利资助项目和意大利后勤援助两个小项目进行核算。该项目截止20##年8月31日累计收到拨款1,029,100.00 元,累计支出901,544.43元(其中下拨款项268,000.00元)。

五、审计中发现的问题

(一) 会计核算与财务管理中存在的主要问题

1、货币资金账实核对不及时

20##年12月BJ07号凭证,将内蒙办事处现金日记账比北京办事处账面记载的内蒙办事处现金余额短款2,744.60元计入待处理财产损溢。后经北京办事处会计与内蒙办事处出纳核对,该短款主要是 “照片的故事”项目在开展过程中,该项目官员以备用金的方式借支各项活动经费,然后进行报销,由于前任会计与出纳双方对账不及时,沟通不到位,在冲账的时候造成双方记账不一致。20##年将待处理财产损溢2,744.60元进行处理,转入“照片的故事”项目业务活动成本。

2、部分会计科目的使用不符合《民间非营利组织会计制度》的规定:

(1)协会设置了财务费用科目用来核算利息支出、利息收入、金融手续费及汇兑损益。但是按制度规定,费用类科目仅有管理费用、筹资费用和其他费用,上述性质支出应在“筹资费用”中核算。

(2)其他费用科目核算的内容包括:过节费、体检费、培训费、招聘费、考察费、购置宿舍设施等。按制度规定,这些性质支出应在管理费用中核算。

(3)捐赠收入未将限定性收入及非限定性收入进行明细核算。

3、资产产权关系不明确

20##年10月,协会购入福特汽车翼虎WFQYU931一辆,车牌号京J80672,入账价值为313,115.00元。因协会注册地在内蒙古自治区阿拉善盟,北京办事处所购汽车的车辆行驶证所载车辆所有人为个人——武春玲。

4、费用支出票据不合规

20##年1月NM14号凭证,摘要是意大利后勤项目20##年房租,账务处理为:借:业务活动成本20,400.00元,贷:银行存款20,400.00元。后附原始凭证为“银川金盾商贸有限公司”开据的材料销售发票共计20,400.00元。

(二) 项目管理不够完善

1、部分已完成的项目超预算支出

企业社会责任论坛项目,预算支出392,305.00元(其中接受专项捐赠234,305.00元),实际支出571,029.57元,超支178,724.57元。

2、项目预算的制定存在一定缺陷

有些项目的预算没有按项目的整体预算和年度预算分别制定,如:腰坝生态农业村项目周期为三年,只制定了整个项目周期的预算,未分别年度制定预算,这样就给项目的年度执行情况考核带来了困难。

有些项目未制定预算,如:意大利项目,协会只与北京首都创业集团有限公司签订了委托协议,协议中只说明了整个项目的拨款总额,未制定项目的详细支出预算,且实际收到的拨款与协议所载金额不符。无法对该项目的执行情况进行考核。

六、审计评价及建议

协会经过一年的发展,各项工作均取得了长足的发展。进一步完善了内部管理制度,如:制定了项目管理办法和财务管理制度。在项目管理上,积极开拓新的项目,如:腰坝生态农业村、胡杨林项目等。会计基础工作逐步完善。管理费用的支出趋于稳定,严格控制在了预算范围内。

但在某些管理方面还需完善。为此,针对上述存在的问题提出以下建议:

(一)在项目管理方面,应建立一套科学、切实可行的项目预算编制、审批制度及审批程序,使预算能及时得到批准,以利于对各项支出进行管理监督。

加强对下拨款项使用的监督,由项目官员定期提供下拨款项使用情况的报告,项目结束后及时提供项目的评估报告。

(二)在会计核算方面,严格按《民间非营利组织会计制度》规定设置、使用会计科目,规范会计核算内容。

根据发生的经济业务,使用合法、合规的票据,不能使用与经济业务不相关的票据作为支出凭单。

会计与出纳加强沟通,及时对账,做到账实相符。

(三)在财务管理方面,应加强固定资产管理,对于协会拥有的资产,应明晰产权关系。

2006年9月14日

附件: 20##年8月31日资产负债表(见附件1)

20##年9月-20##年8月业务活动表(见附件2)

-

20xx财务收支审计报告

20xx财务收支审计报告第1篇财务收支的审计报告XXX市审计局根据XX审综字19XXX号审计计划安排审计小组于19XX年X月X日至…

-

财政收支审计报告

根据中华人民共和国审计法第十六条审计机关对本级各部门含直属单位和下级政府预算的执行情况和决算以及预算外资金的管理和使用情况进行审计…

-

财务收支审计调查报告

财务收支审计调查报告财务收支审计auditoffinancialrevenues什么是财务收支审计调查报告财务收支审计是对金融机构…

-

财务收支审计报告

财务收支审计报告导语:财务收支审计报告是指对实行预算管理的事业单位或基本建设项目的财务收支情况进行的审计、实行企业管理的单位财务收…

-

财务收支情况审计范本

财务收支情况审计范本一基本情况市水利局是隶属于市政府的正县级行政单位其主要职责是贯彻执行中央省及市委市政府有关水利水电等工作的法律…

-

经典财务收支审计报告

该企业委托审计的背景:因政策原因需关闭撤销,因此请事务所对关闭前三年的财务收支作一了结,以于对净资产作出分配。因此该审计报告的构思…

-

关于XX公司进行财务专项审计的报告

关于对xxxx进行财务专项审计的报告xxxx:xxxxx成立于xxxx年XX月XX日,负责人:XXX,经营范围:XXX、XXX、X…

-

财务收支审计报告格式

财务收支审计报告格式十三、财务收支审计报告格式关于ABC公司X年X月至X年X月财务收支的审计报告沪审事业[200]号ABC股份有限…

-

20xx年财务审计报告

20xx年临湘市养殖专业合作社财务审计报告各位合作社成员合作社财务工作关系到合作社的稳定和发展一年来严格执行了收支两条线制度有效提…

-

工会经费预算执行情况暨财务收支情况的审计报告

200年度工会经费预算执行情况暨财务收支情况的审计根据上海市总工会本市基层以上工会经审会对下审计监督的暂行办法的规定和市总经审会的…

-

村级财务审计报告

村级财务审计报告我们村级财务审计组受镇党委、政府的委派,我镇于年月日进入村,对该村年月至年月的财务进行了审计。经过为期5天的努力工…