券商集合理财研究系列(三):行业概览

券商集合理财研究系列(三):行业概览

众禄基金研究中心 崔晓军/文

近年来,券商集合理财不管在产品数量、产品份额、资产管理规模还是产品类型等方面都得到了快速的发展。《证券公司客户资产管理业务管理办法》、《证券公司集合资产管理业务实施细则》,进一步放松了对券商资管业务的管制,券商集合资产管理业务即将迎来爆发式增长。

(1)产品发行

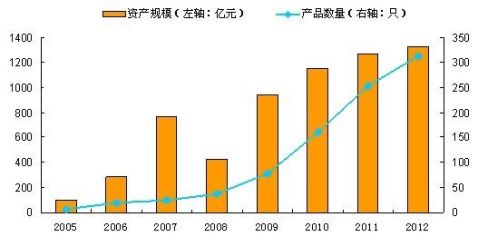

20xx年市场发行了首只券商集合理财产品,但在2006-20xx年的牛市期间,券商资管业务的发展速度远逊公募基金。20xx年5月31日《证券公司集合资产管理业务实施细则(试行)》颁布,集合理财产品发行速度开始渐趋增快。特别是20xx年以来,券商资管加大了新产品的发行力度,券商集合理财进入快速发展时期。20xx年新设立券商集合理财产品214只,超过去年并再创新发行产品年度新高。

(2)市场规模

随着产品数量的不断增加、行业的不断发展,券商管理的集合理财产品的资产规模也在持续增加。截至20xx年9月30日,券商集合理财产品的资产管理规模已经从20xx年的84.09亿元增长到1320.52亿元。

20xx年10月18日,中国证监会公布订后的《证券公司客户资产管理业务管理办法》、《证券公司集合资产管理业务实施细则》。券商集合资产管理计划正式由审批制转为备案制。(券商集资产管理计划取消行政审批,改为发行之后5 日内向证券业协会备案。)审批制改为备案制将大大缩短发行产品的时间,券商可以根据市场风格、不同客户的需求相机的设计不同类别的产品,从而将大大增加集合理财计划的规模。

(3)行业结构

居于券商资管规模前列的多数是全国性的大券商。另外,像第一创业、浙商证券等,通过其产品特色和地域优势,在中小券商资管方面探索了一条发展之路。

国泰君安、东方证券、光大证券、海通证券都成立了独立的资产管理公司,而其他证券预计也会成立资产管理公司,集合理财业务在券商中的地位得到大幅提高。

(4)产品类型

按照不同的分类依据,可以把券商集合理财产品分为不同的类型。

按照投资范围来分,券商集合理财产品分为限定性和非限定性两种形式。限定性是指其投资标的有一定限制,主要限定在现金、货币市场基金、国债和企业债券等固定收益类等低风险资产,而投资于权益类证券和股票的比例不超过20%。非限定性是指投资标的不固定,除了可以投资上述固定收益类资产以外,还可以投资股票、可转债、封闭式基金和ETF等资产。限定性产品最低为人民币5万元,非限定性产品最低10万元。

按照设立条件来分,券商集合理财产品分为“大集合”与“小集合”两种形式。券商“小集合”即限额特定资产管理计划。限额特定资产管理计划是指符合下列条件的集合资产管理计划:(一)募集资金规模在50亿元以下;(二)单个客户参与金额不低于100万元;(三)客户人数在200人以下,但单笔委托金额在300万元以上的客户数量不受限制。《证券公司集合资产管理业务实施细则》第十五条。 “小集合”的成功让券商理财产品在中高端市场的竞争中占据了先机。目前在运作的“小集合”产品有117只,其中,20xx年成立的有21只,20xx年成立的有37只,20xx年成立的有59只。“小集合”的投资范围比“大集合”更广。小集合可以投资期货、信托、利率远期、利率互换等银行间市场交易的投资品种。限额特定资产管理计划募集的资金,可以投资于第十四条规定的投资品种,商品期货等证券期货交易所交易的投资品种,利率远期、利率互换等银行间市场交易的投资品种,证券公司专项资产管理计划、商业银行理财计划、集合资金信托计划等金融监管部门批准或备案发行的金融产品以及中国证监会认可的其他投资品种。 《证券公司集合资产管理业务实施细则》第十五条。

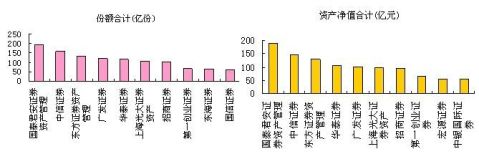

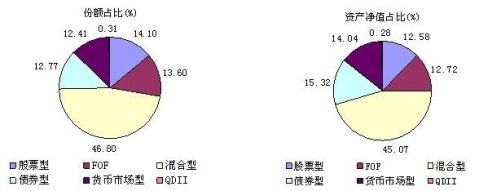

按照投资概念来分,券商集合理财产品分为股票型、混合型、债券型、货币市场型、FOF和QDII型,不论从数量还是资产净值角度看,配置灵活的混合型产品占比均最高。不同于追求相对收益为主的公募基金,券商集合理财产品适当侧重于绝对回报,因此多数券商青睐于发行配置灵活的混合型产品。20xx年宏观经济迟迟未能见底,股票市场的整体表现偏弱,强化了市场对债券等低风险产品的投资需求。全年债券型产品发行84只,货币市场型产品发行42只,两类产品合计发行691.97亿份,占总发行份额的73.42%。

20xx年以来,券商资产管理人在产品发行方面日趋多样化,根据不同的市场环境、并针对不同投资者的需求,设计推出了以保本策略、市场中性策略、套利策略等为主要投资策略和主要投资新股、新债及增发等一级市场标的的几类创新型产品。这几类产品的主要特征

是追求绝对收益率、市场风险较低、收益较为稳健等。

20xx年创新产品继续密集发行,如长城2号、国信金理财中性量化、华泰紫金定增宝、国泰君安君得增、东方红新睿2号、长城套利宝1号、国泰君安君享对冲一号、国泰君安君享对冲二号等。

随着制度的放松,投资范围的放开,券商开始推出不同类别的分级产品,以满足不同客户的投资需求。如国泰君安君得丰一号、东证分级股票2号、安信定享1号、创业创金稳定收益、华泰尊享收益分级、光大阳光挂钩沪深300指数分级等。预计未来券商集合理财产品的创新点包括:保证金管理产品以及分级产品。

保证金管理产品可以降低券商保证金向银行的流失,增加客户粘性,提高保证金的规模。在原有的业务模式中,券商将保证金存于银行,利息收入为银行协议存款利息与支付给客户的活期存款利息之差,而保证金管理产品将客户保证金投资于协议存款、货币基金、债券类资产、回购等方向,提高了保证金的收益,同时可以提高约100BP左右的利差。中信证券、海通证券、华泰证券等均已发行了此类产品。

20xx年10月18日中国证监会公布订后的《证券公司客户资产管理业务管理办法》明确指出,允许对集合计划份额根据风险收益特征进行分级,满足不同层次的客户需求。预计未来分级产品将高速发展。

第二篇:券商集合理财研究系列(一):发展历程

券商集合理财研究系列(一):发展历程

众禄基金研究中心 崔晓军/文

券商集合理财也称为集合资产管理业务,指的是由证券公司发起,将投资者的资金募集起来,形成独立财产,并由证券公司作为集合计划管理人负责对集合资产进行投资运作的一种理财产品。通俗地来讲,券商集合理财就是券商接受投资者委托,并将投资者的资金投资于股票、债券等金融产品的一种理财服务,其风险和收益介于储蓄和股票投资之间。证券公司是这种理财产品的发起人和管理人。券商集合理财与基金相似,体现的也是一种信托关系,同样实行第三方托管。其运作依据是中国证券监督管理委员会发布的《证券公司客户资产管理业务管理办法》与《证券公司集合资产管理业务实施细则》。

券商集合理财产品从诞生到现在大致经历了以下两个阶段:19xx年~20xx年的初期发展阶段以及20xx年至今的规范发展阶段。

初期发展阶段:(1)资产管理业务从19xx年起至19xx年一直处于萌芽状态,主要是开展代客理财服务,对象是个人投资者,业务规模较小。(2)19xx年至19xx年进入形成阶段,在大量机构投资者特别是资金充裕的上市公司参与股市的情况下,证券公司开展大规模的代客理财有了基础,券商开始设臵专门的部门开展资产管理业务。(3)19xx年至20xx年券商资产管理业务进入无序发展状态,券商资产管理业务的规模得到迅速扩张,为券商带来了丰厚的利润。为了吸引资金,多数券商都对委托客户有“保本保底”的承诺。一般都是每年8-12%的回报甚至更高,至少都会有个保底的承诺。20xx年下半年股票市场深幅调整,券商资产管理业务由此遭受重创,资产管理的委托方面临无法收回投资收益甚至本金的风险,上市公司不能如期收回委托理财资金的消息频见报端。券商资产管理业务发展中存在的种种不规范现象和问题也开始集中暴露。(4)从20xx年至20xx年证券公司的资产管理业务进入了治理整顿阶段。期间颁布的《关于规范证券公司受托投资管理业务的通知》、《关于证券公司从事集合性受托投资管理业务有关问题的通知》、《证券公司客户资产管理业务试行办法》等有关规定,奠定了证券公司资产管理业务规范发展的基础。

规范发展阶段:(1)20xx年2月23日,中国证监会批准了首只真正意义上的券商集合理财产品“光大阳光集合资产管理计划”的设立申请,标志着券商资产管理业务在产品、服务、营销等方面全面转型。(2)20xx年~20xx年,由于缺乏集合资产管理业务的实施细则,且集合计划的审批相对严格,全国只有20家证券公司试点开展了集合资产管理业务,而此时公募基金和银行理财已进入爆发式增长期。(3)20xx年5月31日,中国证监会公布《证

券公司集合资产管理业务实施细则(试行)》,以规范证券公司集合资产管理业务。集合理财产品发行速度明显增快。随着产品数量的不断增加、行业的不断发展,券商管理的集合理财产品的资产规模也在持续增加。截至20xx年9月30日,券商集合理财产品的资产管理规模已经从20xx年的84.09亿元增长到1267.97亿元。(4)20xx年10月18日,中国证监会公布订后的《证券公司客户资产管理业务管理办法》、《证券公司集合资产管理业务实施细则》,进一步放松了对券商资管业务的管制,券商集合资产管理业务迎来新的发展。

-

20xx-20xx年中国保理行业发展现状及前景战略咨询报告

保理什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相关客户…

-

中国商业保理行业研究报告20xx

中国商业保理行业研究报告20xxTheResearchReportofChineseCommercialFactoringIndu…

-

中国商业保理行业市场分析与发展趋势研究报告-灵核网

中国行业研究门户灵动核心产业研究院前景研究报告报告编号A00030671中国行业研究门户httpldhxcncom行业研究是进行资…

-

《中国商业保理行业研究报告20xx》最新出炉商业保理:市场大扶持少

中国商业保理行业研究报告20xx最新出炉商业保理市场大扶持少近日中国服务贸易协会商业保理专业委员会发布了中国商业保理行业研究报告2…

-

保理行业研究报告

保理行业研究报告二一一年十月三十日目录一12345二保理业务的定义以及基本分类3保理业务的定义3保理业务的起源3保理业务的优势3保…

-

20xx年证券公司集合资产管理计划合同、说明书范本

集合资产管理合同范本二年月目录一前言1二释义2三合同当事人2四集合资产管理计划的基本情况3五集合计划的参与和退出7六管理人自有资金…

-

证券公司集合资产管理计划合同范本

集合资产管理合同范本二年月目录一前言1二释义2三合同当事人2四集合资产管理计划的基本情况3五集合计划的参与和退出7六管理人自有资金…

-

券商集合理财计划一周回顾(数据日期20xx0416)

券商集合理财计划一周回顾数据截止20xx0416目录一行情业绩综述1二集合计划净值增长率对比2三FOF集合计划增长率排名变化9四近…

-

券商集合理财计划一周回顾(数据日期20xx0424)

券商集合理财计划一周回顾数据截止20xx0424目录一行情业绩综述1二集合计划净值增长率对比2三FOF集合计划增长率排名变化9四近…

-

券商集合理财与基金的区别

证券公司办理集合资产管理业务是从20xx年3月开始的集合资产管理产品正式名称为集合资产管理计划该计划和基金一样都是集中投资者的资金…