20xx年CPA讲义《财管》第三章长期计划与财务预测04

第三章 长期计划与财务预测(四)

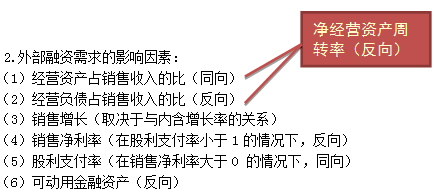

(四)基于管理用财务报表的可持续增长率

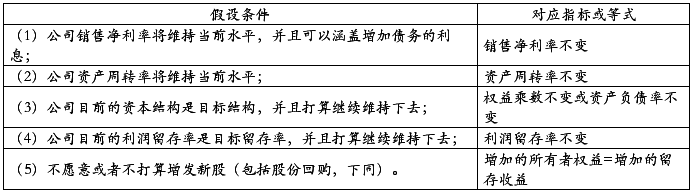

1.假设条件为:

(1)公司销售净利率将维持当前水平,并且可以涵盖增加债务的利息;

(2)公司净经营资产周转率将维持当前水平;

(3)公司目前的资本结构是目标结构,并且打算继续维持下去;

(4)公司目前的利润留存率是目标留存率,并且打算继续维持下去;

(5)不愿意或者不打算增发新股(包括股份回购)。

(1)根据期初股东权益计算的可持续增长率

可持续增长率

=销售净利率×净经营资产周转次数×期初权益期末净经营资产乘数×本期利润留存率

(2)根据期末股东权益计算:

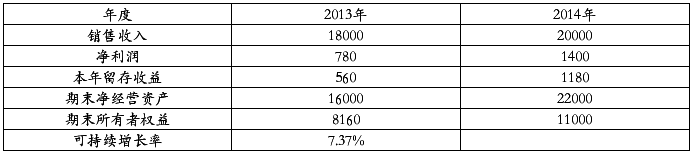

【例题8·计算题】A企业的有关财务数据

要求:

(1)计算该企业20##年的可持续增长率和实际增长率;

(2)分析该企业20##年销售变化的原因,及销售增长的资金来源。

(3)若企业20##年目标销售增长率为20%,企业通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆(净负债/股东权益)将变为多少?

【答案】

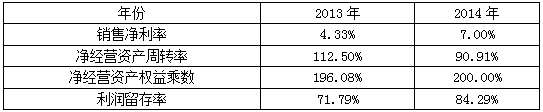

(1)销售净利率=1400/20000=7%

净经营资产周转率=20000/22000=90.91%

净经营资产权益乘数=22000/11000=2

留存收益比率=1180/1400=84.29%

20##年的可持续增长率

=(7%×90.91%×2×84.29%)/(1-7%×90.91%×2×84.29%)=12.02%

20##年实际增长率=(20000-18000)/18000=11.11%

(2)

20##年的超常增长所需要资金是靠提高销售净利率和改变财务政策(提高财务杠杆、提高利润留存)以及增发股票支持。

资金来源:净负债增加3160元,外部股权资金增加:2840-1180=1660元,利润留存1180元。

(3)净经营资产增加=22000×20%=4400(元)

所有者权益的增加

=20000×(1+20%)×7%×84.29%=1416.07(元)

净负债增加=4400-1416.07=2983.93(元)

净财务杠杆=净负债/所有者权益

=(11000+2983.93)/(11000+1416.07)

=1.13

【提示】可持续增长率与内含增长率的联系与区别

(1)联系:

都是销售增长率;都是不发行股票

(2)区别:

计算公式区别

根据期末股东权益计算的可持续增长率

【例题9·单选题】下列关于可持续增长率的说法中,正确的是( )。

A.可持续增长率是指企业仅依靠内部筹资时,可实现的最大销售增长率

B.可持续增长率是指不改变经营效率和财务政策时,可实现的最大销售增长率

C.在经营效率和财务政策不变时,可持续增长率等于实际增长率

D.在可持续增长状态下,企业的资产、负债和权益保持同比例增长

【答案】D

【解析】选项A为内含增长率的含义,选项B和C都漏了不发股票的前提。

【例题10·计算题】甲公司是一个家具生产公司,20##年管理用财务报表相关数据如下:

单位:万元

甲公司目前没有金融资产,未来也不准备持有金融资产,20##年股东权益增加除本年利润留存外,无其他增加项目。

要求:

(1)简述可持续增长率与内含增长率的概念,并简述可持续增长的假设条件。

(2)计算甲公司20##年的可持续增长率。

(3)如果甲公司20##年的销售净利率、净经营资产周转率和股利支付率不变,计算甲公司的内含增长率。

(4)如果甲公司20##年的销售增长率为8%,净经营资产周转率与股利支付率不变,销售净利率可提高到6%并能涵盖借款增加的利息,计算甲公司20##年的融资总需求与外部筹资额。(20##年)

【答案】

(1)可持续增长率是指不发行新股,不改变经营效率(不改变销售净利率和资产周转率)和财务政策(不改变负债/权益比和利润留存率)时,其销售所能达到的最大增长率。内含增长率是外部融资为零时的销售增长率

可持续增长率的假设条件是:

①公司的销售净利率将维持当前水平,并且可以涵盖增加债务的利息。

②公司的资产周转率将维持当前的水平。

③公司目前的资本结构是目标结构,并且打算继续维持下去。

④公司目前的利润留存率是目标留存率,并且打算继续维持下去。

⑤不愿意或者不打算增发新股(包括股份回购)。

(2)可持续增长率

=(100/1680)×80%/[1-(100/1680)×80%]

=5%

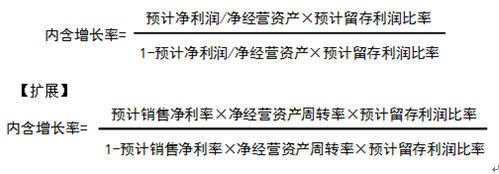

(3)内含增长率=[(100/2500)×(2500/1750)×80%]/[1-(100/2500)×(2500/1750)×80%]=4.79%

或=(100/1750)×80% /[1-(100/1750)×80%]=4.79%

或:净经营资产占收入的比=1750/2500=70%

销售净利率=100/2500=4%

0=70%-[(1+内含增长率)/内含增长率] ×4%×80%

内含增长率=4.79%

(4)净经营资产占收入的比=1750/2500=70%

融资需求总量

=净经营资产的增加

=增加的销售收入×净经营资产占销售收入的比

=2500×8%×70%=140万元

外部融资额

=净经营资产的增加-留存收益的增加

=140-2500×(1+8%)×6%×80%=10.4(万元)

三、外部资本需求的测算

(一)外部融资销售增长比的运用

外部融资额

=外部融资额占销售增长百分比×销售增长额

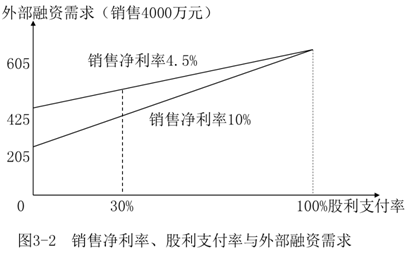

【教材例3—4】沿用【例3-1】,假设某公司上年销售收入为3 000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元。本年计划销售收入为4 000万元,销售增长率为33.33%。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计销售净利率为4.5%,预计股利支付率为30%。

【补充要求】计算外部融资销售增长比,及外部融资额。

【答案】

外部融资销售增长比

=0.6667-0.0617-1.3333÷0.3333×4.5%×(1-30%)

=0.605-0.126=0.479

外部融资额=外部融资销售增长比×销售增长额

=0.479×1 000

=479(万元)

【例题11·单选题】某企业外部融资占销售增长的百分比为5%,则若上年销售收入为1000万元,预计销售收入增加到1200万,则相应外部应追加的资金为( )万元。

A.50 B.10 C.40 D.30

【答案】B

【解析】外部融资额

=外部融资销售增长比×销售增加额

=5%×(1200-1000)=10(万元)

注意的问题:公式中的增长率指销售收入增长率。

销售增长率=(1+通货膨胀率)×(1+销量增长率)-1

若存在通货膨胀:

基期销售收入=单价×销量=P0×Q0

预计销售收入=P0×(1+通货膨胀率)×Q0×(1+销量增长率)

续【教材例3-4】企业本年销售收入为3000万元。假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且两者保持不变,可动用的金融资产为0,预计销售净利率为4.5%,预计股利支付率为30%。预计明年通货膨胀率为10%,公司销量增长5%。

【补充要求】预测外部融资销售增长比及外部融资额。

销售额含有通货膨胀的增长率

=(1+10%)×(1+5%)-1=15.5%

外部融资销售增长比

=0.6667-0.0617-(1.155÷0.155)×4.5%×(1-30%)

=0.605-0.2347=37.03%

外部融资额=3000×15.5%×37.03%=172.19(万元)

【例题12·单选题】某企业上年销售收入为1000万元,若预计下一年单价降低5%,公司销量增长10%,所确定的外部融资占销售增长的百分比为25%,则相应外部应追加的资金为( )万元。

A.11.25 B.17.5 C.15 D.15.75

【答案】A

【解析】销售增长率=(1-5%)×(1+10%)-1=4.5%

相应外部应追加的资金=1000×4.5%×25%=11.25(万元)

(二)外部融资需求的敏感分析

1.计算依据:根据增加额的计算公式。

外部融资需求=增加的销售收入×经营资产销售百分比-增加的销售收入×经营负债销售百分比-可以动用的金融资产-预计销售额×计划销售净利率×(1-股利支付率)

【例题13·多选题】假设其他因素不变,下列变动中有利于减少企业外部融资额的有( )。(20##年)

A.提高存货周转率

B.提高产品毛利率

C.提高权益乘数

D.提高股利支付率

【答案】AB

【解析】外部融资额=(经营资产销售百分比×销售收入增加)-(经营负债销售百分比×销售收入增加)-预计销售收入×销售净利率×(1-预计股利支付率),提高存货周转率,则会减少存货占用资金,即减少经营资产占用资金,从而减少外部融资额;提高产品毛利率则会提高销售净利率,从而减少外部融资额。

本章总结

1.销售百分比法预测外部融资;

2.内含增长率的测算与结论;

3.可持续增长率的测算与应用;

4.销售增长与外部资本需求的测算

第二篇:注会讲义《财管》第三章长期计划与财务预测02

第三章 长期计划与财务预测(二)

第三节 增长率与资本需求的测算

一、内含增长率的测算

(一)外部融资销售增长比

1.含义:每增加1元销售收入需要追加的外部融资额。

2.计算公式:

公式推导:利用增加额法的公式两边均除以新增收入得到:

增加额法

预计需要外部融资额=增加的销售收入×经营资产销售百分比-增加的销售收入×经营负债销售百分比-可以动用的金融资产-预计销售额×计划销售净利率×(1-股利支付率)

通常假设可动用金融资产为0:

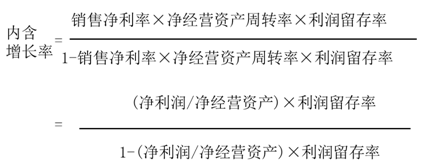

外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-[(1+销售增长率)÷销售增长率]×计划销售净利率×(1-股利支付率)

(二)内含增长率

1.含义

没有可动用的金融资产,且外部融资为零时的销售增长率。

2.计算

方法一:根据外部融资销售增长比的公式,令外部融资额占销售增长百分比为0,求销售增长率即可。

0=经营资产的销售百分比-经营负债的销售百分比-[(1+销售增长率)/销售增长率]×预计销售净利率×(1-预计股利支付率)

方法二:公式法

【教材例3-2】某公司上年销售收入为3 000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,销售净利率保持4.5%不变,预计股利支付率为30%。假设外部融资额为零。

【补充要求】计算内含增长率。

方法1:

0=0.6667-0.0617-[(1+增长率)+增长率]×4.5%× (1-30%)

增长率=5.493%

方法2:

【例题4·多选题】甲公司无法取得外部融资,只能依靠内部积累增长。在其他因素不变的情况下,下列说法中正确的有( )。(20##年)

A.销售净利率越高,内含增长率越高

B.净经营资产周转次数越高,内含增长率越高

C.经营负债销售百分比越高,内含增长率越高

D.股利支付率越高,内含增长率越高

【答案】ABC

【解析】内含增长率=(预计销售净利率×净经营资产周转率×预计利润留存率)/(1-预计销售净利率×净经营资产周转率×预计利润留存率),根据公式可知预计销售净利率、净经营资产周转率、预计利润留存率与内含增长率同向变动,选项A、B正确;经营负债销售百分比提高,会使净经营资产降低,净经营资产周转率提高,从而使内含增长率提高,选项C正确;而预计利润留存率与预计股利支付率反向变动,所以预计股利支付率与内含增长率反向变动,选项D错误;

【例题5·单选题】企业目前的销售收入为1000万元,由于通货紧缩,某公司不打算从外部融资,而主要靠调整股利分配政策,扩大留存收益来满足销售增长的资金需求。历史资料表明,该公司经营资产、经营负债与销售总额之间存在着稳定的百分比关系。现已知经营资产销售百分比为60%,经营负债销售百分比为15%,计划下年销售净利率5%,不进行股利分配。若可供动用的金融资产为0,则据此可以预计下年销售增长率为( )。

A.12.5% B.10%

C.37.5% D.13%

【答案】A

【解析】由于不打算从外部融资,此时的销售增长率为内含增长率,设为X,则0=60%-15%- [(1+X)/X ]×5%×100%

所以X=12.5%

或:内含增长率=[5%×(100/45)×100%]/[1- 5%×(100/45)×100%]=12.5%

3.结论:

预计销售增长率=内含增长率, 外部融资=0

预计销售增长率>内含增长率, 外部融资>0 (追加外部资金)

预计销售增长率<内含增长率, 外部融资<0 (资金剩余)

【教材例题】续【例3-2】企业本年销售收入为3000万元。假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且两者保持不变,可动用的金融资产为0,预计销售净利率为4.5%,预计股利支付率为30%。该公司预计销售增长5%。

【补充要求】确定外部融资销售增长比,分析企业融资需求的变化

【答案】

外部融资销售增长比

=0.6667-0.0617-(1.05÷0.05)×4.5%×(1-30%)

=-5.65%

这说明企业不仅没有外部融资需求,还有剩余资金8.475万元(即3000×5%×5.65%)可用于增加股利或进行短期投资。

【例题6·多选题】企业销售增长时需要补充资金。假设每元销售所需资金不变,以下说法中,正确的有( )。

A.当企业的实际增长率高于本年的内含增长率时,企业需要从外部融资

B.销售净利率越低,内含增长率越大

C.如果外部融资销售增长比为负数,说明企业有剩余资金,可用于增加股利或短期投资

D.当企业的实际增长率低于本年的内含增长率时,企业不需要从外部融资

【答案】ACD

【解析】销售净利率越低,内含增长率越小

二、可持续增长率的测算

(一)含义

可持续增长率是指不发行新股,不改变经营效率(不改变销售净利率和资产周转率)和财务政策(不改变负债/权益比和利润留存率)时,其销售所能达到的最大增长率。

(二)假设条件

(三)可持续增长率的计算

可持续增长率=满足一定前提条件下的销售增长率

因为资产周转率不变:销售增长率=总资产增长率

因为资本结构不变:总资产增长率=所有者权益增长率

因为不增发新股:所有者权益增长率=留存收益本期增加/期初股东权益

=

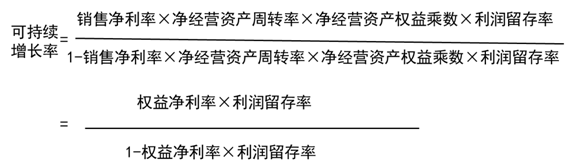

1.根据期初股东权益计算可持续增长率

可持续增长率=销售净利率×总资产周转率×期初权益期末总资产乘数×收益留存率

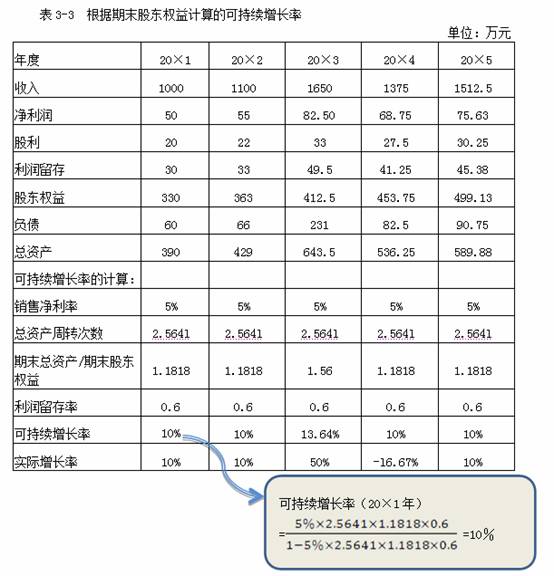

【教材例3-3】H公司20×1~20×5年的主要财务数据如表3-2所示。

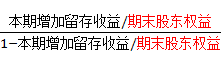

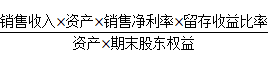

2.根据期末股东权益计算的可持续增长率

可持续增长率=本期增加留存收益/期初股东权益

=本期增加留存收益/(期末股东权益-本期增加留存收益)

=

本期增加留存收益/期末股东权益=

=总资产周转率×权益乘数×销售净利率×利润留存率

=权益净利率×利润留存率

根据期末股东权益计算的可持续增长率

可持续增长率=(销售净利率×总资产周转率×权益乘数×利润留存率)/(1-销售净利率×总资产周转率×权益乘数×利润留存率)=(权益净利率×利润留存率)/(1-权益净利率×利润留存率)

使用【教材例3-3】的数据,根据本公式计算的可持续增长率如表3-3所示。

-

3长期计划与财务预测

第三章长期计划与财务预测1长期计划是指一年以上的计划该计划为实现企业的长期目标服务关系到企业的发展远景其目的是扩大和提升企业的发展…

-

长期计划与财务预测 练习题

第三章长期计划与财务预测一单项选择题1下列有关现金流量的计算方法错误的为A实体现金流量税后经营净利润折旧与摊销资本支出经营营运资本…

-

第三章 长期计划与财务预测

第三章长期计划与财务预测大题单项选择题题目某公司20xx年经营资产销售百分比为65经营负债销售百分比为25预计20xx年经营资产销…

-

第三章 长期计划与财务预测

第三章长期计划与财务预测第一节长期计划了解长期计划含义是指一年以上的计划长期计划包括经营计划和财务计划其中财务计划是以货币形式预计…

-

第三章 长期计划与财务预测

第三章长期计划与财务预测一单项选择题1若企业20xx年年末的经营资产为700万元经营负债为100万元金融资产为30万元金融负债为5…

-

3长期计划与财务预测

第三章长期计划与财务预测1长期计划是指一年以上的计划该计划为实现企业的长期目标服务关系到企业的发展远景其目的是扩大和提升企业的发展…

-

20xx金融硕士公司理财要点:财务报表分析与长期计划

凯程考研辅导班中国最强的考研辅导机构考研就找凯程考研学生满意家长放心社会认可20xx金融硕士公司理财要点财务报表分析与长期计划1财…

-

长期计划与财务预测 练习题

第三章长期计划与财务预测一单项选择题1下列有关现金流量的计算方法错误的为A实体现金流量税后经营净利润折旧与摊销资本支出经营营运资本…

-

第3章 长期计划与财务预测

第3章长期计划与财务预测一单项选择题1以下关于筹资的优先顺序的表述中正确的是A增加留存收益动用现存的金融资产增加金融负债增加股本B…

-

第三章 长期计划与财务预测

第三章长期计划与财务预测大题单项选择题题目某公司20xx年经营资产销售百分比为65经营负债销售百分比为25预计20xx年经营资产销…

-

20xx年财务部部长工作计划

财务部20xx年工作计划20xx年是公司发展中的关键一年一切都以崭新的面貌呈现站在新的起点财务部将一如既往地围绕公司的总体经营思路…