互联网保险平台投资体验报告-OK保险网

互联网保险平台投资体验报告-OK保险网

20xx年互联网保险发展风起云涌,但是不可否认,目前开展互联网保险业务的平台发展良莠不齐,投保人从众多平台中挑选出产品和服务俱佳的成本非常高,OK保险网团队特推出《互联网保险平台体验报告(一)》,供投保人挑选投保平台时参考。

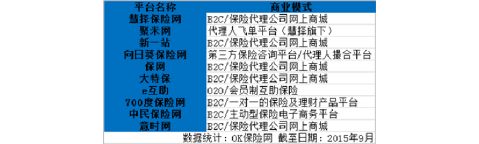

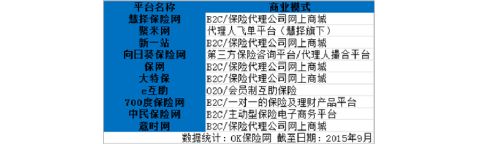

OK保险网团队挑选了10家具有代表性的互联网保险平台进行咨询、购买和理赔等体验,包括慧择保险网、聚米网、新一站、向日葵保险网、保网、大特保、E互助、700度保险网、中民保险网、意时网,从平台基本信息、合作品牌、产品线、理赔服务等多项指标进行评测对比汇总。

一、 上线时间:慧择运营超十年 大特保年内成立

据OK保险网统计显示,10家平台上线最早的为700度保险网,截至目前已运营超过10年以上,慧择保险网运营时间也接近10年;而上线时间最短的大特保则是今年刚上线,E互助则是去年刚上线,成

立时间也相对较短。

对于互联网保险平台来说,运营时间越长,意味着产品线更加丰富,服务和管理经验更加成熟,是投保人选择平台重要参考标准之一。同时,走细分险种、特色服务的新兴平台同样值得关注。

二、 注册资本:新一站过亿 向日葵刚超100万

注册资本方面,注册资本越高,意味着平台股东背景实力越雄厚。

据OK保险网查询资料显示,十家互联网保险平台中注册资本最多的为新一站保险网,注册资本为10000万元,显示了强大的股东背景;与此同时,向日葵保险网的注册资本仅为114万元,这与向日葵保险网的平台属性不无关系,作为一家以撮合代理人与投保客户成单为主营业务的平台,向日葵保险网与其他互联网保险以产品为主的平台模式定位并不相同。

三、 公司背景:上市公司和私募基金成背后金主

据OK保险网查阅公开资料,成立最早的互联网保险平台慧择保险网原控股股东为上市公司焦点科技,而在20xx年底,为解决与另外一家全资子公司新一站保险网同业竞争问题,焦点科技不再控股慧择保险网,股权比例降至32.7%。(聚米网则是慧择保险网旗下的代理人飞单平台)。

新一站保险网作为焦点科技100%控股的全资子公司,发展情况与实现“单飞”的慧择保险相比并不突出。

此外,值得关注的是保网,保网运营主体为泛华世纪保险销售服务有限公司,保网系是美国纳斯达克上市公司—泛华企业服务集团(CISG)在传统渠道基础上打造的第三方保险电子商务平台。

除了上市公司,私募基金也瞄准互联网保险的风口动作频频。大特保刚成立便获得德沃和险峰华兴创投的天使轮投资,在上线三周后,获得策源创投和平安创投A轮投资,不久之后又再获复星集团旗下昆仲

资本A+轮投资,今年刚成立的大特保在A轮融资结束后总融资额达

1.8亿元。

四、 商业模式:产品为主代理人为辅 相互保险逐渐兴起

就目前的发展阶段而言,保险代理公司发展网上商城成为互联网保险主流模式,慧择保险网、中民保险网等成为其中的典型代表。

而向日葵保险网以撮合代理人和用户为主营业务,在汇集代理人,建立代理人生态方面独领风骚,较其他同类型网站有着较大的领先优势。

E互助作为新兴的保险平台,与传统的互联网保险平台均不相同。E互助保险平台的发展模式为互联网与相互保险相结合的互助模式。今年,监管层颁布了相互保险的相关法规,牌照审批也在进行,此类模

式发展前景如何有待进一步观察。

除此之外,大特保模式也值得一提,作为专注细分保险领域的典型代表,大特保把主要精力放在健康险和意外险等纯保障保险产品上;与此同时,意时网则主要发力于旅行保险。在细分领域做到极致,成为了互联网保险的重要发展方向。

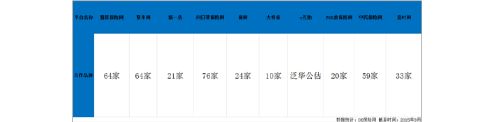

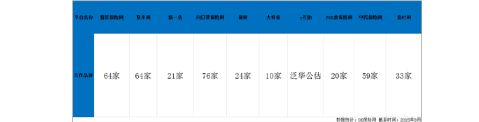

五、 合作品牌:险企拥抱互联网 超半数险企与第三方合作

截至目前,全国近200家保险公司之中有超过85家开展了互联网保险业务,而选择与第三方网络平台合作的险企则超过一半。

据OK保险网统计,互联网保险平台与保险公司合作最多的是向日葵保险网,达到76家,覆盖了所有的主流险企,与此同时,慧择保险

网和中民保险网的合作品牌数均超过50家。

而E互助和大特保,由于成立时间较短,所以合作品牌数较少。

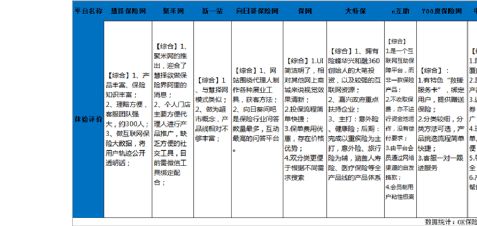

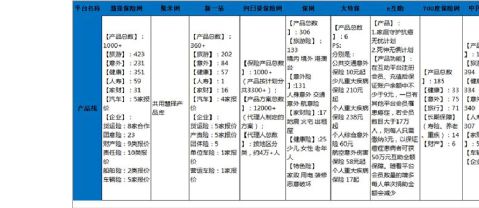

六、 产品线:大而全+专属定制方案+细分险种+特色产品

据OK保险网统计,以网上商城为代表的慧择保险网和中民保险网产品总数均超过了1000种,同时,险种均覆盖了旅游险、健康险、意外险、人寿险、车险、家财险以及部分企业险种,可谓是大而全的典型代表。

具体到投保环节,慧择保险网和中民保险网均可以实现在网站内部的产品筛选、支付,购买的流程体验顺畅。但是与线下投保相比,缺少

了代理人对不同产品的详细对比和部分告知义务,这里就需要投保人详细阅读产品信息和相关提示。

而以撮合代理人和用户为主要模式的向日葵保险网,会根据投保人在网上填写的基本资料,来给投保人推荐代理人,代理人与投保人沟通之后会制定专属定制方案,之后在线下完成签单。

此外,专注做细分险种的大特保和意时网分别在大病险以及意外险和旅行险深耕细作,推出了一系列精准定位的高性价比的险种。

除了以上三种模式,各个互联网保险平台均推出了特色产品或免费产品来吸引客户。例如:意时网推出的保险黑板擦免费抢保险产品;E互助推出的抗癌无忧计划;700度保险网推出的救援服务卡;中民保险网的中民返利券和兑换红酒活动等。

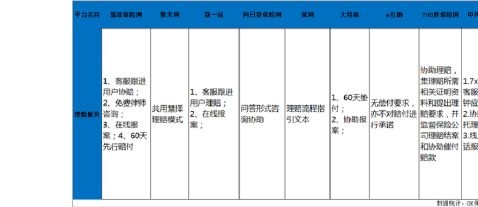

七、 理赔服务:协助理赔成普惠服务 先行垫付有限制

据OK保险网统计,所有十家网站都会推出理赔流程指引文本和协助理赔的服务,除此之外,慧择保险网、新一站保险网、大特保和中民保险网都提供在线报案的服务。

值得注意的是,慧择保险网和大特保推出了60天先行垫付的理赔服务,即在资料齐全的情况下,互联网保险平台将用自有资金先行赔付,大大提高了用户体验。据OK保险网了解,尽管该项服务推出方便了投保人,但是也有一定的额度限制,并非所有额度都会进行先行垫付。

除此之外,意时网也提供微信和APP的理赔申请。

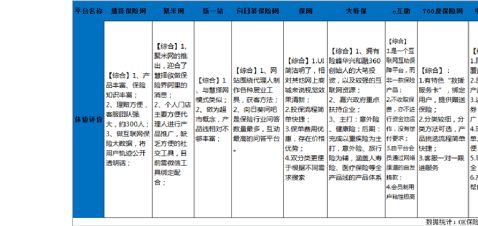

八、 综合评价:互联网保险方兴未艾 发展模式百家争鸣

对于以网上商城为发展模式的互联网保险企业来说,产品线的充实度、合作品牌数、支付购买体验、后续协助理赔都是重要的评价要素。在此方面,慧择保险网和中民保险网具有代表性,而新一站、保网和700度保险网距此还有些许差距。

而向日葵保险网的线上推荐代理人、解答疑问、提供定制方案,线下签单的模式更类似一个O2O的模式,在互联网保险行业发展的大潮中独树一帜。但是,不可否认的是,在推荐代理人和定制方案环节,如何将代理人和投保人完美的适配起来,向日葵还有很长的路要走。

除此之外,对于专注细分领域的大特保、E互助和意时网而言,针对自己的行业定位向纵深发展,场景化营销、拉伸产品链条、优化服务内容、提高用户的黏性则成为重中之重。

第二篇:互联网保险平台投资体验报告

互联网保险平台投资体验报告

20xx年互联网保险发展风起云涌,但是不可否认,目前开展互联网保险业务的平台发展良莠不齐,投保人从众多平台中挑选出产品和服务俱佳的成本非常高,OK保险网团队特推出《互联网保险平台体验报告(一)》,供投保人挑选投保平台时参考。

OK保险网团队挑选了10家具有代表性的互联网保险平台进行咨询、购买和理赔等体验,包括慧择保险网、聚米网、新一站、向日葵保险网、保网、大特保、E互助、700度保险网、中民保险网、意时网,从平台基本信息、合作品牌、产品线、理赔服务等多项指标进行评测对比汇总。

一、 上线时间:慧择运营超十年 大特保年内成立

据OK保险网统计显示,10家平台上线最早的为700度保险网,截至目前已运营超过10年以上,慧择保险网运营时间也接近10年;而上线时间最短的大特保则是今年刚上线,E互助则是去年刚上线,成立时间也相对较短。

对于互联网保险平台来说,运营时间越长,意味着产品线更加丰富,服务和管理经验更加成熟,是投保人选择平台重要参考标准之一。同时,走细分险种、特色服务的新兴平台同样值

得关注。

二、 注册资本:新一站过亿 向日葵刚超100万

注册资本方面,注册资本越高,意味着平台股东背景实力越雄厚。

据OK保险网查询资料显示,十家互联网保险平台中注册资本最多的为新一站保险网,注册资本为10000万元,显示了强大的股东背景;与此同时,向日葵保险网的注册资本仅为114万元,这与向日葵保险网的平台属性不无关系,作为一家以撮合代理人与投保客户成单为主营业务的平台,向日葵保险网与其他互联网保险以产品为主的平台模式定位并不相同。

三、 公司背景:上市公司和私募基金成背后金主

据OK保险网查阅公开资料,成立最早的互联网保险平台慧择保险网原控股股东为上市公司焦点科技,而在20xx年底,为解决与另外一家全资子公司新一站保险网同业竞争问题,焦点科技不再控股慧择保险网,股权比例降至32.7%。(聚米网则是慧择保险网旗下的代理人飞单平台)。

新一站保险网作为焦点科技100%控股的全资子公司,发展情况与实现“单飞”的慧择保险相比并不突出。

此外,值得关注的是保网,保网运营主体为泛华世纪保险销售服务有限公司,保网系是美国纳斯达克上市公司—泛华企业服务集团(CISG)在传统渠道基础上打造的第三方保险电子商务平台。

除了上市公司,私募基金也瞄准互联网保险的风口动作频频。大特保刚成立便获得德沃和险峰华兴创投的天使轮投资,在上线三周后,获得策源创投和平安创投A轮投资,不久之后又再获复星集团旗下昆仲资本A+轮投资,今年刚成立的大特保在A轮融资结束后总融资额达1.8亿元。

四、 商业模式:产品为主代理人为辅 相互保险逐渐兴起

就目前的发展阶段而言,保险代理公司发展网上商城成为互联网保险主流模式,慧择保险网、中民保险网等成为其中的典型代表。

而向日葵保险网以撮合代理人和用户为主营业务,在汇集代理人,建立代理人生态方面独领风骚,较其他同类型网站有着较大的领先优势。

E互助作为新兴的保险平台,与传统的互联网保险平台均不相同。E互助保险平台的发展模式为互联网与相互保险相结合的互助模式。今年,监管层颁布了相互保险的相关法规,牌照审批也在进行,此类模式发展前景如何有待进一步观察。

除此之外,大特保模式也值得一提,作为专注细分保险领域的典型代表,大特保把主要精力放在健康险和意外险等纯保障保险产品上;与此同时,意时网则主要发力于旅行保险。在细分领域做到极致,成为了互联网保险的重要发展方向。

五、 合作品牌:险企拥抱互联网 超半数险企与第三方合作

截至目前,全国近200家保险公司之中有超过85家开展了互联网保险业务,而选择与第三方网络平台合作的险企则超过一半。

据OK保险网统计,互联网保险平台与保险公司合作最多的是向日葵保险网,达到76家,覆盖了所有的主流险企,与此同时,慧择保险网和中民保险网的合作品牌数均超过50家。

而E互助和大特保,由于成立时间较短,所以合作品牌数较少。

六、 产品线:大而全+专属定制方案+细分险种+特色产品

据OK保险网统计,以网上商城为代表的慧择保险网和中民保险网产品总数均超过了1000种,同时,险种均覆盖了旅游险、健康险、意外险、人寿险、车险、家财险以及部分企业险种,可谓是大而全的典型代表。

具体到投保环节,慧择保险网和中民保险网均可以实现在网站内部的产品筛选、支付,购买的流程体验顺畅。但是与线下投保相比,缺少了代理人对不同产品的详细对比和部分告知义务,这里就需要投保人详细阅读产品信息和相关提示。 而以撮合代理人和用户为主要模式的向日葵保险网,会根据投保人在网上填写的基本资料,来给投保人推荐代理人,代理人与投保人沟通之后会制定专属定制方案,之后在线下完成签单。

此外,专注做细分险种的大特保和意时网分别在大病险以及意外险和旅行险深耕细作,推出了一系列精准定位的高性价比的险种。 除了以上三种模式,各个互联网保险平台均推出了特色产品或免费产品来吸引客户。例如:意时网推出的保险黑板擦免费抢保险产品;E互助推出的抗癌无忧计划;700度保险网推出的救援服务卡;中民保险网的中民返利券和兑换红酒活动等。

七、 理赔服务:协助理赔成普惠服务 先行垫付有限制

据OK保险网统计,所有十家网站都会推出理赔流程指引文本和协助理赔的服务,除此之外,慧择保险网、新一站保险网、大特保和中民保险网都提供在线报案的服务。

值得注意的是,慧择保险网和大特保推出了60天先行垫付的理赔服务,即在资料齐全的情况下,互联网保险平台将用自有资金先行赔付,大大提高了用户体验。据OK保险网了解,尽管该项服务推出方便了投保人,但是也有一定的额度限制,并非所有额度都会进行先行垫付。

除此之外,意时网也提供微信和APP的理赔申请。

八、 综合评价:互联网保险方兴未艾 发展模式百家争鸣

对于以网上商城为发展模式的互联网保险企业来说,产品线的充实度、合作品牌数、支付购买体验、后续协助理赔都是重要的评价要素。在此方面,慧择保险网和中民保险网具有代表性,而新一站、保网和700度保险网距此还有些许差距。

而向日葵保险网的线上推荐代理人、解答疑问、提供定制方案,线下签单的模式更类似一个O2O的模式,在互联网保险行业发展的大潮中独树一帜。但是,不可否认的是,在推荐代理人和定制方案环节,如何将代理人和投保人完美的适配起来,向日葵还有很长的路要走。

除此之外,对于专注细分领域的大特保、E互助和意时网而言,针对自己的行业定位向纵深发展,场景化营销、拉伸产品链条、优化服务内容、提高用户的黏性则成为重中之重。

-

20xx 互联网保险行业分析报告

20xx年互联网保险行业分析报告20xx年3月目录一互联网保险的兴起41传统销售渠道困局41传统保险营销员渠道增长乏力42银行渠道…

-

20xx年互联网保险行业分析报告

目录一互联网保险的兴起1传统销售渠道困局1传统保险营销员渠道增长乏力2银行渠道收入增长贡献有限性价比低2互联网已经不可忽略二互联网…

-

20xx年互联网与金融行业分析报告

20xx年互联网与金融行业分析报告20xx年3月目录一美国90年代互联网发展迅速3二互联网银行SFNBSecurityFirstN…

-

中国互联网行业分析报告

中国互联网行业分析报告撰写人:小组成员:一、行业概况1.行业规模截止今年6月底,我国光纤接入用户达到5393万户,8M以上的用户占…

-

20xx-20xx年中国互联网保险市场产销预测及投资发展策略研究报告

互联网保险什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格局以及综合经济信息等为企业自身发展或行业投资者等相…

-

如何写互联网产品分析报告

SWOT分析方法是一种企业内部分析方法,即根据企业自身的既定内在条件进行分析,找出企业的优势、劣势及核心竞争力之所在。其中,S代表…

-

QQ音乐产品体验报告

QQ音乐产品体验报告QQ音乐产品体验报告1一体验概览1二第一印象视觉体验1三功能模块2四竞品分析6五总体概览错误未定义书签六市场数…

-

产品体验报告要点

主要会以体验界面是否友好信息架构与流程是否合理功能是否满足需要等几个方面进行1概览包括体验人产品名称版本号使用机型环境体验时间等2…

-

美拍产品体验报告

美拍产品体验报告体验环境硬件ONEPLUSA00013GBRAM系统Android444网络wifi美拍AndroidV321我对…

-

互联网保险平台投资体验报告

互联网保险平台投资体验报告20xx年互联网保险发展风起云涌但是不可否认目前开展互联网保险业务的平台发展良莠不齐投保人从众多平台中挑…

-

中国互联网行业分析报告

中国互联网行业分析报告撰写人:小组成员:一、行业概况1.行业规模截止今年6月底,我国光纤接入用户达到5393万户,8M以上的用户占…