会计存货的调查报告 我的课题

一、单位简介

本人在天勤会计事务所进行实习,实习期间在老师的带领下对洁诺除尘设备公司进行代理记账。由于是代理记账公司所以记账时间与业务发生时间不一致,一般滞后一个月。以下是对其存货的情况做的调查。

泊头市洁诺除尘设备制造有限公司,专业生产布袋除尘器、静电除尘器、旋风除尘器、湿式除尘器,及各种规格的除尘布袋(除尘器布袋)、除尘骨架(除尘器骨架)、电磁脉冲艺、文氏管、脉冲控制仪、卸料器、花板等除尘器配件,该公司是集科研开发、生产加工、经营销售、售后服务为一体的高新技术企业,是各种除尘器及除尘器配件专业生产厂家。以下是对其存货的情况做的调查。

该单位的存货主要包括;原材料、辅助材料、库存商品、委托加工物资。

二、 存货管理与核算的调查报告

㈠ 原材料的管理与核算

1、 原材料采购

该公司属于机械设备类的生产厂商,所需采购主要的原材料为各种板材和管材。由生产部对需采购材料提出申请,仓库保管员根据库存情况及采购申请确定需要购买的数量,然后编制“采购申请单”,再由经理签字确认,仓库保管员再将采购单交给生产部,由生产部采购(该公司规模比较小因此由生产部进行采购)。因为经常采购材料,供应商比较固定,价格比较合理。公司省略了对各个供应商进行调查摸底的过程。然后根据采购单的内容订购材料。在双方达成协议后还要签订供需合同(为了维护双方的合法权益),供货方会计为该公司开发票,生产部再将发票交给仓库保管员,然后仓库保管员根据发票接收材料。

由于该企业采购的原材料的结算方式和采购地点的不同,材料入库时间和货款的支付时间不一定完全同步,相应的账务处理程序也有所不同,该企业规模较小,原材料品种少,原材料采用实际成本进行核算。

例:9月3日洁诺公司从天津武冶钢铁贸易有限公司采购一批原材料中板10吨,增值税专用发票上注明的原材料价款为38000元,增值税额为6460,运费为400。双方商定采用商业汇票结算方式支付货款,付款期限为3个月,材料尚未到达,依据增值税专用发票(如图1.1.1),账务处理如下:

借:在途物资-----中板 38400

应缴税费-----应交增值税(进项税额) 6460

贷:应付票据-----天津武冶钢铁贸易有限公司44860

图1.1.1

例:洁诺公司购入配管200件,货款60000,增值税额10200,支付运费100,材料尚未入库,货款以银行存款支付,账务处理如下:

借:在途物资-----配管 60100

应缴税费-----应交增值税(进项税额) 10200

贷:银行存款 70300

图1.1.2

例:9月7日洁诺公司从沧州宏瑞钢管有限公司购入槽钢和中板两种材料,槽钢8.5吨,单价3814元,计总价32419元,中板7吨,单价3800元,计总价26600元,买价共计59019元,增值税税进项税额1033.23元,以银行存款支付,依据增值税专用发票(如图1.1.3),账务处理如下:

借:在途物资-----槽钢 32419

-----中板 26600

应缴税费-----应交增值税(进项税额)1033.23

贷:银行存款 60052.23

图1.1.3

例:9月10日,洁诺公司从衡水华森有限公司购进薄板15吨,单价3811.4元,计57171元,增值税为9719.07元,运费200元,材料未入库,款项尚未支付,依据增值税专用发票(如图1.1.4),账务处理如下:

借:在途物资-----薄板 57171

应交税费----应交增值税(进项税额) 9719.07

贷:应付账款-----衡水华森有限公司 67090.07

图1.1.4

例:9月16日,企业从青县洪宇材料公司购进角铁2吨,单价3800元,计7600元,,热卷5吨,单价3811元,计价款19055元,增值税进项税额4531.05元,运费100元,货款未付,材料尚未入库,依据增值税专用发票(如图1.1.5),账务处理如下:

借:在途物资-----角铁 7728.67

-----热卷 19126

应交税费-----应交增值税(进项税额) 4548.3

贷:应付账款-----青县洪宇材料公司 31403.3

图1.1.5

2、原材料入库

9月19日,该公司采购的原材料到达仓库时,保管员根据送货单的信息(订单号、品名、规格、数量)与采购计划单进行核实无误后,再确认质量是否合格才可进行签字验收,然后再由采购人和经理进行签字确认。在材料入库后,保管员还要对入库材料进行计数或称重,并做好记录。之后公司要将采购发票交给代理记账公司为其填写入库单,根据入库单计入相应的明细账。

例:洁诺公司20##年8月28日验收入库材料板材一批,月末尚未收到发票,账单货款未付,合同作价45000元,账务处理如下:

8月28日,未反应库存真实情况,根据合同暂估入账

借:在途物资-----板材 45000

贷:应付账款-----暂估应付账款 45000

9月1日,用红字编制了相同的会计分录进行冲销,

借:在途物资-----板材 45000

贷:应付账款-----暂估应付账款 45000

9月5日收到上述购入材料的结算凭证和发票账单,专用发票列明材料价款45000,增值税额7650,以银行存款支付:

借:原材料-----板材 45000

应缴税费-----应交增值税(进项税额) 7650

贷:银行存款 52650

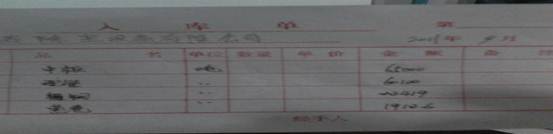

例:9月19日,为该公司计算并结转以验收入库材料的实际采购成本,根据该公司发生的实际业务,中板采购成本为65000元,配管采购成本为60100元,槽钢采购成本为32419元,热卷采购成本为19126元,角铁的采购成本为7628.3元,薄板的采购成本为57171元,依据入库单(如图1.2.1、1.2.2)。账务处理如下:

① 材料入库;

借:原材料-----中板 65000

-----配管 60100

-----槽钢 32419

-----热卷 19126

-----角铁 7628.3

-----薄板 57171

贷:在途物资-----中板 65000

-----配管 60100

-----槽钢 32419

-----热卷 19126

-----角铁 7628.3

-----薄板 57171

②结转采购成本;

借:原材料-----中板 65000

-----配管 60100

-----槽钢 32419

-----热卷 19126

-----角铁 7628.3

-----薄板 57171

贷:在途物资 -----中板 65000

-----配管 60100

-----槽钢 32419

-----热卷 19126

-----角铁 7628.3

-----薄板 57171

图1.2.1

图1.2.2

3、原材料领用

生产部要先填写领料单,由生产部长进行签字、盖章确认,然后仓库保管员根据领料单为其生产部准备需用的材料,领料后仓库保管员在月末将领料单交给代理记账公司为其填写出库单,代理会计按照个别计价法计入相应的明细账。

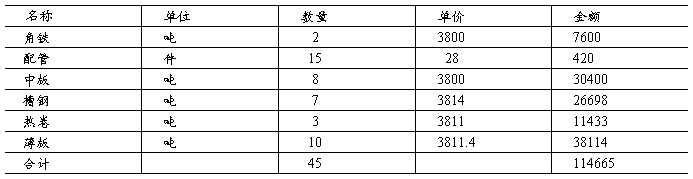

生产经营领用原材料,按实际成本借记“生产成本”、“制造费用”、“销售费用”、“管理费用”等科目,贷记“原材料”科目。以下是洁诺公司生产部领用原材料的汇总表(如表3.1)。

表3.1消耗材料汇总表

根据上面的消耗材料汇总表洁诺公司生产部领用原材料114665元,其中第一基本生产车间领用材料100000元,车间设备维修用14665元,依据出库单(如图1.3.1、1.3.2),账务处理如下:

借:生产成本 100000

制造费用 14665

贷:原材料-----角铁 7600

-----配管 420

-----中板 30400

-----槽钢 26698

-----热卷 11433

-----薄板 38114

图1.3.1

图1.3.2

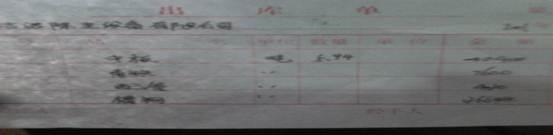

公司的除尘器工程完工,剩余一批原材料,经上级决定,该批剩余原材料转为生产用的原材料,该批原材料的实际成本为22143元,增值税进项税额为3764.31元,材料已验收入库(如图1.3.3),依据入库单,账务处理如下;

借:原材料-----配管 5000

-----中板 3800

-----槽钢 5721

-----热卷 7622

贷:生产成本 22143

图1.3.3

㈡、委托加工物资核算

委托加工物资与材料的销售不同,企业发出委托外单位加工的物资只是改变了物资的存放地点,以下根据洁诺公司发生的业务进行说明。

例:9月6日,洁诺公司委托沧州生产公司加工除尘布袋3000个,发出的材料的总成本为33000元,账务处理如下:

借:委托加工物资 33000

贷:原材料-----布袋 33000

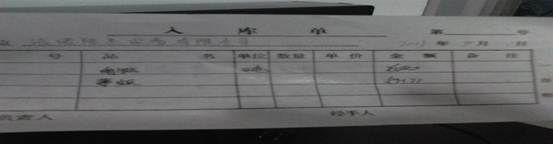

例:9月14日,洁诺委托沧州生产公司加工的布袋加工完毕,开出转账支票支付加工费2000元,增值税340元,另以银行存款支付运费150元,依据银行付款单(如图2.1),账务处理如下:

借:委托加工物资 2150

应缴税费-----应交增值税 340

贷:银行存款 2490

图2.1

例:委托沧州生产公司加工的布袋验收入库,实际总成本为33000元,企业将委托加工物资收回时供应部门的小刘填制了“委托加工物收料单”,然后通知仓库保管员小王据以收料,账务处理为:

借:库存商品-----除尘布袋 33000

贷:委托加工物资 33000

例:9月20日,洁诺销售给青岛市机械设备公司除尘布袋2000个,单价12元,计价为24000元,增值税为3400元,运费由对方支付,货款已进到银行存款,依据增值税专用发票(如图2.2),账务处理如下:

借:银行存款 27400

贷:主营业务收入 24000

应缴税费-----应交增值税(销项税额) 3400

图2.2

㈢、辅助材料核算

该企业主要的辅助材料包括;油漆、焊条等。

例:20##年9月7日,洁诺公司从泊头油漆专卖店购进油漆10桶,价值5000元,增值税额为850元,企业按照实际成本计价,货款通过银行存款支付,材料已验收入库,依据入库单(如图3.1),账务处理为:

借:辅助材料-----油漆 5000

应缴税费-----应交增值税(进项税额) 850

贷:银行存款 5850

图3.1

例:20##年9月8日,洁诺公司从泊头材料公司购进焊条1000包,价值60000元,增值税额10200元,货款已支付,材料已验收入库,依据增值税专用发票(如图3.2),账务处理如下;

借:辅助材料-----焊条 60000

应缴税费-----应交增值税(进项税额) 10200

贷:银行存款 70200

图3.2

㈣、库存商品核算

库存商品是指企业的产成品、外购商品等,该企业生产的产成品按实际成本核算,产成品在出库的时候只记数量不记金额,月末计算入库产成品的实际成本。

例:洁诺公司,20##年9月20日,对本月生产的产品按实际成本1000000元验收入库,账务处理如下:

借:库存商品 1000000

贷:生产成本 100000

洁诺企业对外销售的产成品,一般在销售商品业务时,首先要考虑销售商品的收入是否符合收入的确认条件,在确认收入的同时要结转发出商品的成本。

例:洁诺公司20##年9月25日,销售给泊头金科公司商品除尘骨架50件,货款23500元,实际成本20000元,增值税3995元,货款未收到,公司以确认收入,依据增值税专用发票(如图4.1),账务处理如下:

借:应收账款-----泊头金科公司 27495

贷:主营业务收入 23500

应缴税费-----应交增值税(销项税额) 3995

进行结转成本;

借:主营业务成本 20000

贷:库存商品 20000

图4.1

㈤、 存货清查

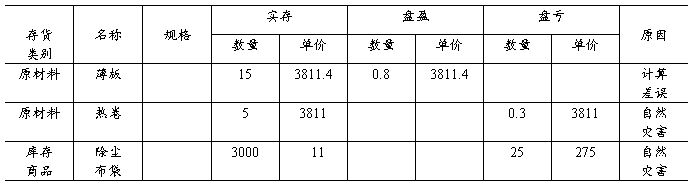

存货清查是检查存货的储存保管情况,确定存货帐实是否相符。目的是保证账实相符,每年在编制报表前必须对存货进行一次全面清查,在这期间也可以定期或不定期的进行一下盘点,该企业在本月对存货进行了一次部分清查,清查结果如下(如表5.1);

⑴原材料薄板溢余3049.12元,经调查是由于保管人员小王在计算上的差误造成的,经批准计入管理费用,账务处理如下:

借:待处理财产损益-----待处理流动资产 3049.12

贷:管理费用 3049.12

⑵盘亏库存商品除尘布袋 1000元;盘亏原材料热卷275元,账务处理如下;

尚未查明原因之前;

借:待处理财产损溢-----待处理流动资产 1418.3

贷:原材料-----热卷 1143.3

库存商品-----除尘布袋 275

查明原因为自然灾害损失,经批准作为营业外支出;

借:营业外支出 1418.3

贷:待处理财产损溢-----待处理流动资产 1418.3

表5.1实存帐存对比表

三 总结

㈠ 存在的问题

1、原始凭证审核流于形式,会计资料存在数据失真现象。2、代理记账过程中只管记账,不管监督。3、为该公司代理记账所使用的凭证都是记账凭证,而不是收付转凭证。

㈡ 建议

1、会计在记账时强化监督,确保记账工作的质量和数据的真实性。2、提高会计从业人员的职业素养和记账工作水平,以保证会计信息的质量。3、使用收付转凭证进行记账,这样可以详细的记录和反应企业的经济业务,在后期查询中可以更加详细的查询业务活动的情况。

㈢ 感想

为该公司代理记账,我可谓受益匪浅,通过这次记账,,使我对自己的专业有了更为详细的了解,也对这些年的知识进行了巩固和运用,让我体会到了实际的工作与书上的知识有着很大的距离,只有不断地实践与操作,我们才能对知识更好地运用。实践可以暴露出我们的不足,也是对理论知识的一种补足。会计工作的每一步都十分重要,我们要有条不絮、仔仔细细的进行。这次让我学到了很多在课本上学不到的知识,开阔了视眼,也增加了经验,为我们以后进一步走向社会打下了基础,所以我们要不断的学习,提高自己,锻炼自己,让自己变得更加优秀。

参考文献

【1】《财务会计》,北京理工大学出版社,黄建飞

【2】《存货管理》,月刊,林萍

【3】《会计学》,南开大学出版社,赵书和

【4】《基础会计》,清华大学出版社,陈国辉

-

会计专业调查报告

会计专业调研报告一前言一调研目的在经济日渐发展发达外资企业逐渐增多的湖南地区对会计专业人才的需求量是越来越大的而会计专业的设置高到…

-

会计专业社会调查报告

重庆电大会计专业社会调查报告题目:关于在某某欢乐迪量贩式KTV财务会计方面的社会实践调查报告专业:会计学(财务会计方向)班级:20…

-

会计行业调查报告

会计行业调查报告会计是以货币为主要计量单位以凭证为主要依据借助于专门的技术方法对一定单位的资金运动进行全面综合连续系统的核算与监督…

-

会计专业调查报告例文

会计专业调查报告例文目前我国已经由有关机构发布实施了一系列股票交易法律规则并规定了公司信息披露的原则要求和内容体系但是由于种种原因…

-

会计专业社会调查报告

会计专业社会调查报告学生姓名班级学号指导老师完成时间1根据学校的要求本人于20xx年8月1日至8月15日对农资公司南昌路分店的一整…

-

存货管理调研报告

20xx年会计与审计专业存货管理调研报告一、调研目的:随着市场经济的不断发展,存货在企业的比重越来越大,它即是资产负债表中流动资产…

-

存货管理调查报告

关于实习企业存货管理的现状及解决办法调查目标:通过调查小企业的经济发展,了解存货管理存在的问题,并提出相应的建议。调查时间:20x…

-

企业管理调查报告

昆明钢铁股份有限公司调研报告企业调查报告昆明钢铁股份有限公司机械工程与自动化学院机制11班团队成员:***20xx年6月10日1绪…

-

存货管理调查报告

关于高邮市亨大服装羽绒总公司存货管理的调查报告内容摘要在市场经济新形势下竞争越来越激烈企业如何生存发展存货管理尤为重要以高邮市亨大…

-

关于企业存货管理调查报告

关于企业存货管理调查报告一企业存货管理存在的问题存货是指企业在正常生产经营过程中持有以备出售的产成品或商品或者为了出售仍然处在生产…

-

财务管理专业社会调查报告(选题)

财务管理专业社会调查报告选题参考1XX企业或上市公司财务决策支持系统的调查研究或分析2XX企业或上市公司财务预测管理体系的调查研究…