招行银行财务分析报告

招商银行财务报表分析

一:招商银行基本情况介绍

1987年,招商银行作为中国第一家由企业创办的商业银行,以及中国政府推动金融改革的试点银行,在中国改革开放的最前沿----深圳经济特区成立。20##年,招商银行在上海证券交易所上市;20##年,在香港联合交易所上市。 成立二十多来,招商银行秉承“因您而变”的经营服务理念,不断创新产品与服务,由一个只有资本金1亿元人民币、1个网点、30余名员工的小银行,发展成为资本净额1170.55亿元人民币、机构网点700余家、员工3.7万余人的中国第六大商业银行,跻身全球前100家大银行之列,并逐渐形成了自己的经营特色和优势。20##年以来,招商银行先后被波士顿咨询公司列为净资产收益率全球银行之首;荣膺英国《金融时报》“全球品牌100强”第81位、品牌价值增幅全球第一名,《福布斯》“全球最具声望大企业600强”第24位,以及《华尔街日报》(亚洲版)“中国最受尊敬企业前十名”的第1位;荣获《欧洲货币》、《亚洲银行家》等国内外权威媒体和机构授予的“中国最佳零售银行”、“中国最佳私人银行”、“中国最佳托管新星”等。20##年6月末,招商银行资产总额达19727.68亿元人民币。 截至20##年10月末,招商银行在中国大陆的93个城市设有32家一级分行、50家二级分行、12家直属支行及760多家支行,2家分行级专营机构(信用卡中心和小企业信贷中心),2家境外分行(香港分行、纽约分行),1家子银行(香港永隆银行),1622家自助银行,1500多台离行式自助设备,一家全资子公司——招银金融租赁有限公司;在香港拥有永隆银行和招银国际金融有限公司两家全资子公司,及一家分行;在美国设有纽约分行和代表处;在英国设有伦敦代表处。8月3日,招商银行与西藏自治区财政厅签订转让西藏自治区信托投资公司产权协议,收购财政厅持有的西藏信托60.5%的股份。

二、财务报表结构分析

(一)资产负债表结构分析

1、资产结构分析[1]

资产是指一企业透过交易或非交易事项所获得之经济资源,能以货币衡量,并预期未来能提供效益者。资产结构在一定程度上决定了所获收益的结构和性质。

招商银行资产表

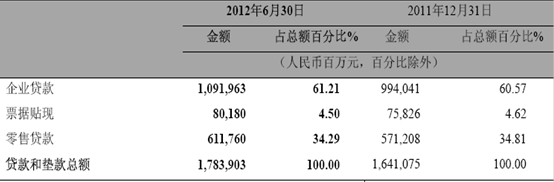

(1) 贷款结构

招商银行贷款业务结构表

在招商银行贷款的贷款总额中,企业贷款占了最大部分,并同比上涨;其次是零售贷款,同比略有下降;票据贴现占很小部分,同比下降。

企业贷款业务包括流动资金贷款、固定资产贷款、贸易融资和其他贷款(如公司按揭贷款等)。其中,中小微企业贷款总额达5,379.09 亿元,较上年末增长7.35%,占境内企业贷款的比重达到56.29%,反映招商银行在推动中小企业发展方面的进展。重点加大对战略性新兴产业、现代服务业、可再生能源、环保、高新技术产业等优质行业的支持力度,并控制向房地产、地方政府融资平台、“两高一剩”等国家重点调控行业的贷款投放,企业贷款的行业结构得到进一步优化。

零售贷款余额及新增紧随四大银行居国内同业第五位,其主要结构如下:

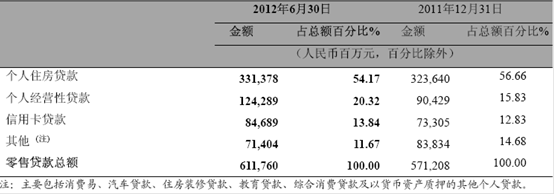

招商银行零售贷款结构表

在零售贷款中,个人住房贷款占到了一半以上,但伴随着严格的房地产市场调控,个人住房贷款占贷款总额之比有所下降;个人经营性贷款占比有大幅上升,反映出招商银行零售经营小微企业贷款业务的发展;信用卡贷款占比略有上升,而包括消费、汽车贷款等在内的其他零售贷款占比有所下降。

(2) 金融资产

招商银行金融资产表

招商银行本期投资证券及其他金融资产总额上涨了12.65%。其中减持了少量短期政府债券,增持了长期固定利率债券。上半年,宏观经济运行放缓,通胀进入下行通道,货币政策加强预调微调,降息周期开启,流动性趋于宽松。在利差趋于下降的情况下,招商银行顺应市场趋势,积极把握市场机会,加大债券投资力度,优化了资产负债配置结构,同时取得了较好的投资绩效。[2]

2、负债结构分析

招商银行负债表

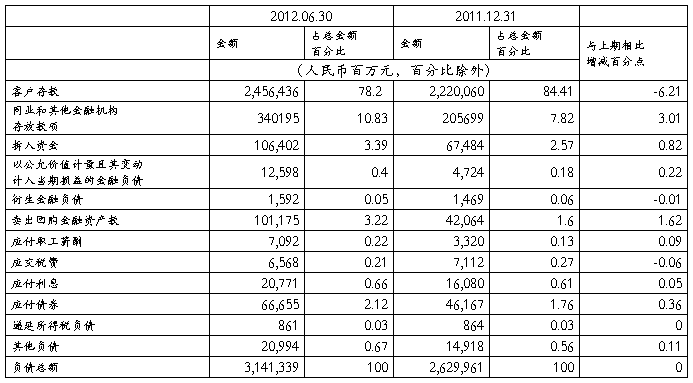

(1)存款分析

客户存款是招商银行负债的主要方面,也是其资金来源的主要渠道。在20##年上半年竞争日趋激烈的情况下,客户存款继续保持稳定增长。截至20##年6月30日,本集团客户存款总额为24,564.36亿元,比20##年末增长10.65%。

本期客户存款占比下降了6.21个百分点,同业和其他金融机构存放款项和拆入资金占比有较大上升。活期存款占客户存款总额的比例为53.50%,较20##年末下降1.08个百分点,定期存款占客户存款总额的比例上升。这减缓了银行的还款压力,有助于提高银行的安全性和流动性。

(2)应付票据、应付账款占总资产百分比变动主要为公司生产经营业务增长所致。

(二)利润表结构分析

招商银行利润表

1、 利润结构

招商银行利润结构表

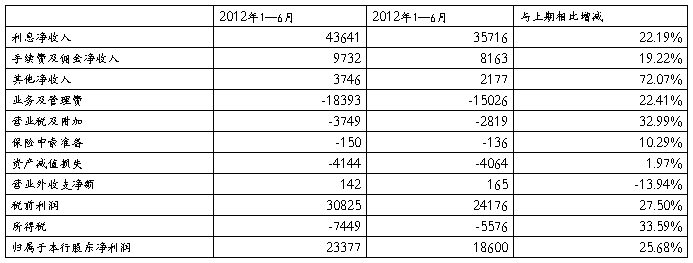

营业利润是企业通过正常的营业活动创造的利润,非营业利润是企业营业活动以外形成的利润。营业利润的多少,代表了企业的总体经营管理水平和效果,从预期利润的持久性,稳定性角度来看,营业利润的质量通常高于非营业利润的质量。从招商银行的利润质量分析表中可以看出营业利润一直占据利润总额的主导地位。营业利润比例很高,说明企业利润质量高。

2、营业收入结构

招商银行营业收入结构表

20##年1-6月,利息净收入同比增长22.19%,主要原因包括:一是生息资产规模增长较快;二是受上年加息翘尾因素影响,资产重定价水平提升,生息资产收益率提高;三是风险定价水平提升。非利息收入同比增幅30.35%。,与今年上半年商业银行非利息收入同比增加21.5%的行业趋势一致。尤其是其他净收入同比增长72.07%,主要受票据价差收益增长影响。

从三年的数据看来,净利息收入在营业收入中的比重下降,手续费及佣金净收入小幅上升,其他净收入呈上升趋势,且涨幅较大。反映了在维持利润的主要来源利息的增长的情况下,银行中间业务的发展和创新。

(三) 现金流量表分析

1、经营活动

本期经营活动的现金流有大幅变动。在现金流入方面,变动幅度最大的是同业和其他金融机构存放款项净增加额和同业拆入资金及卖出回购金融资产款净增加额;其次是收取利息、手续费及佣金的现金增加,得益于业务的扩张;存款增加幅度也较大。在现金流出方面,存放同业和其他金融机构款项净增加额大幅上涨;支付利息、手续费及佣金的现金增幅也较大,这主要是因为存款增加;支付的所得税费及其他各项税费也有较大增加,因为营业收入的增长和经营规模的扩大。

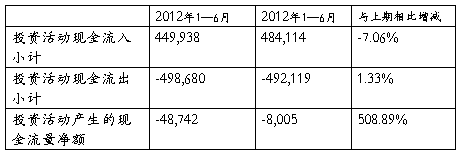

2、 投资活动

投资活动产生的净流出有非常大幅度的增长,但投资流入和流出的变化并不大。可见,招商银行的投资战略保持稳健。

3、融资活动

筹资流入的增加主要源于发放长期债券;筹资流出主要变动受偿还已到期债务支付的现金的影响。从现金流量表看,公司的融资处于快速扩大的状况,需要注意财务风险。

三、总体经营情况评述

20##年1-6月,面对复杂多变的外部形势,如宏观经济运行放缓,货币政策微调,房地产市场持续降温等,招商银行克服各种不利因素,进一步深入推进二次转型,实现了盈利的平稳增长。

盈利平稳增长,但增幅逐步放缓。20##年上半年,实现归属于本行股东净利润233.77亿元,同比增加47.77亿元,增幅25.68%,实现平稳增长,但增幅较20##年1季度的32.16%回落了6.48个百分点。年化后归属于本行股东的平均总资产收益率(ROAA)和归属于本行股东的平均净资产收益率(ROAE)分别为1.53%和27.00%,较20##年的1.39%和24.17%均有所提高。

资产负债规模较快增长。截至20##年6月末,资产总额为33,227.01亿元,比年初增加5,277.30亿元,增幅18.88%。同期,股份制商业银行总资产达211084亿元,同比增长27.3%。可见,资产规模的迅速增长是整个银行业发展的趋势。

资产质量基本稳定,拨备覆盖水平提高。截至20##年6月末,不良贷款余额为99.03亿元,比年初增加7.30亿元;不良贷款率为0.56%,与年初持平;不良贷款拨备覆盖率为404.03%,比年初提高3.90个百分点。

[1]

-

财务分析范文:上市银行财务分析--以华夏银行为例

財務精英俱乐部更多财务资料免费下载上市银行财务分析以华夏银行为例摘要上市银行财务信息的披露有严格要求采用正确的方法对其财务状况和经…

-

【精品】年度财务分析报告范本

目录第一部分基本状况一19xx年技术经济指标完成情况二技术经济指标完成情况简要说明三19xx年度上网电价情况四19xx年利润完成情…

-

工商银行财务分析报表

工商银行财务分析报告一利润分析一集团利润额增减变动分析1水平分析2结构分析二各生产分部利润分析二收入分析一销售收入结构分析二销售收…

-

浦发银行财务分析报告

浦东银行财务分析报告公司简介上海浦东发展银行ShanghaiPudongDevelopmentBank缩写为SPDBANK是中华人…

-

公司财务分析报告范文

公司财务分析报告范文20xx0811150311来源互联网公司财务分析报告范文一般包含以下部分基本财务情况主要会计政策税收政策财务…

-

对中国工商银行股份有限公司财务报表分析 毕业论文(设计)开题报告

广州大学松田学院毕业论文(设计)开题报告题目_对中国工商银行股份有限公司财务报表分析姓名学号专业会计学指导教师开题报告填写要求1、…

-

中国建设银行财务分析报告

x大学学院班级姓名学号期财务分析课程设计报告x学院xxx年4月25日1日20xx财务分析课程设计报告评阅表评阅教师x2中国建设银行…

-

中国工商银行财务分析报告

中国工商银行财务分析报告陶勇目一工行基本情况二公司简要历史三工行业务四股本情况五工行资产权属情况六工行控股股东的基本情况七财务会计…

-

宁波银行财务分析报告

宁波银行财务报告分析20xx20xx20xx年一公司介绍二主要会计数据三财务能力分析四财务趋势分析五财务综合分析班级学号姓名一公司…

-

中国工商银行财务分析报告

中国工商银行股份有限公司财务分析报告一中国工商银行概况中国工商银行是中国最大的商业银行中国四大国有商业银行之一世界五百强企业之一上…

-

人民银行支付结算检查自查报告

浏阳市农业发展银行支付结算执法检查自查报告根据农发银发【20xx】50号《关于转发中国人民银行关于开展银行业金融机构支付结算执法检…