水电、风电、光伏发电工程安全预评价报告、安全验收评价报告编制规程等

附件:

水电、风电、光伏发电工程安全预评价报告、

安全验收评价报告编制规程等六个标准

编制大纲审查会会议纪要

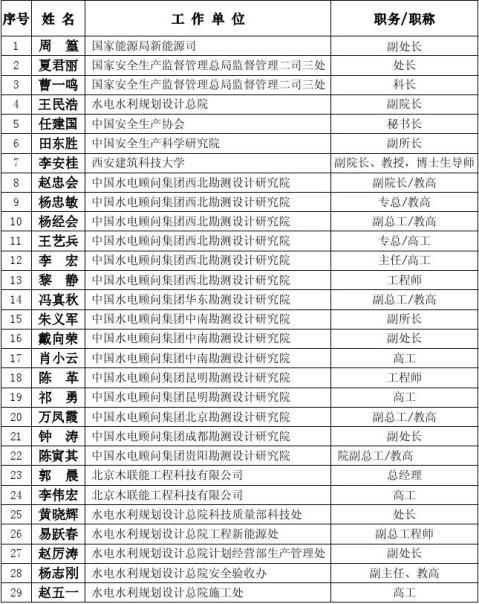

20xx年7月29日至7月30日,水电水利规划设计总院在北京组织召开了水电、风电、光伏发电工程安全预评价报告、安全验收评价报告编制规程等六个标准编制大纲审查会议。参加会议的有国家安全生产监督管理总局,中国安全生产科学研究院,中国水电顾问集团西北、华东、中南、昆明、北京、成都、贵阳勘测设计研究院,中国水利水电建设工程咨询公司,以及北京木联能工程科技有限公司等单位的33位专家和代表,与会人员名单附后。

会议对规程编制组提出的《水力发电厂安全预评价报告编制规程》、《水力发电厂安全验收评价报告编制规程》、《风电场工程安全预评价报告编制规程》、《风电场工程安全验收评价报告编制规程》、《光伏电站工程安全预评价报告编制规程》、《光伏电站工程安全验收评价报告编制规程》六项标准的编制大纲进行了充分、认真的讨论。认为六个标准的编制大纲的主要内容和格式符合《安全评价通则》(AQ8001-2007)、《安全预评价导则》(AQ8002-2007)、《安全验收评价导则》(AQ8003-2007)的规定和水电、风电、光伏发电工程建设及 1

安全评价的需要,为下一步该规程的编制工作奠定了良好基础。主要意见及下阶段的工作要求如下:

一、主要意见

1、进一步明确水力发电厂、风电场工程安全预评价和安全验收评价报告编制规程的适用范围。

2、根据太阳能发电分为光伏发电和光热发电的特点,建议将光伏发电工程改为光电工程。

3、建议下阶段规程编制过程中考虑以下意见:

(1)编制规程第一节总则中建议对评价人员的资格和类别划分提出要求。

(2)建议在危险有害因素的辨识、分析中,提出具体的、反映水电、风电、光电工程特点的要求。

(3)风电场工程安全预评价和安全验收评价中,建议考虑海上风电场的特点。

(4)进一步明确水电、风电、光电工程安全预评价、安全验收评价中评价单元的划分,并根据单元划分情况提出评价方法的选择要求。

(5)在安全预评价和安全验收评价中提出要求定量评价的具体项目。

(6)建议对安全对策措施与危险有害因素分析、评价的一致性提出要求。

二、下阶段工作要求

1、中国水利水电建设工程咨询公司及中国水电顾问集团 2

西北勘测设计研究院按照会议专家和代表提出的建议和意见修改、完善六个标准的编制大纲,并于20xx年8月30日之前向水电水利规划设计总院提交六个标准编制大纲(审定稿)。

2、中国水电顾问集团华东、中南、昆明勘测设计研究院配合中国水利水电建设工程咨询公司和西北勘测设计研究院,共同完成规程的编制工作。

3.中国水利水电建设工程咨询公司和中国水电顾问集团西北、华东、中南、昆明、北京、成都、贵阳勘测设计研究院共同完善水电、风电、光电工程安全预评价、安全验收评价中危险、有害因素的辨识,评价单元划分及相关专项或专题计算的研究,在20xx年8月30日之前向水电水利规划设计总院提供相关资料:

(1)危险、有害因素的辨识及评价单元划分

按照水力发电厂工程特点,提出水力发电厂安全预评价、安全验收评价单元划分类别,并说明各单元中应重点评价的危险、有害因素。

(2)定量评价的相关专项复核计算

提出与安全有关的专项评价的项目,并对其计算或评价的方法、条件、内容、结果、作用等做简要说明。

水电水利规划设计总院联系人:

牛文彬,电话:010-51973411,手机:139xxxxxxxx,传真:010-62374265,邮箱:nwb@。

王继琳,电话:010-51973446,手机:138xxxxxxxx,传 3

真:010-62374265,邮箱:138xxxxxxxx@139.Com 4

附件:

水电、风电、光伏发电工程安全预评价、安全验收评价报告

编制规程等六个标准编制大纲审查会参会代表名录

20xx年29日至30日,北京

5

6

第二篇:风电、光伏发电情况监管报告

风电、光伏发电情况监管报告

二○一一年一月

为贯彻落实科学发展观,全面掌握风电、光伏发电相关情况,促进其协调、健康、可持续发展,根据《可再生能源法》和《电网企业全额收购可再生能源电量监管办法》(电监会25号令),20xx年7~10月,国家电监会组织各派出机构在全国范围内开展了风电、光伏发电并网接入情况的专项调查。在此基础上,结合日常监管工作情况形成本报告。

调查工作分企业自查和重点调查两个阶段。先是由国家电监会和各派出机构组织全国30个省份的电网企业及其调度机构、相关发电企业开展自查,共收到电网企业自查报告28份、发电企业自查报告218份;在分析企业自查报告的基础上,各派出机构采取召开座谈会和实地调查等方式对部分电力企业进行了重点调查,共重点调查电网企业22家、发电企业77家。

本次调查共涉及风电、光伏发电项目667个。其中,风电项目573个,光伏发电项目94个。风电项目中,已建成并网项目348个,建成未并网项目9个,在建项目216个(其中有25个项目部分容量已并网,另有5个项目的部分容量已建成但未并网)。光伏发电项目中,已建成并网项目30个,建成未并网项目1个,在建项目63个(其中有2个项目部分容量已并网)。

一、基本情况

(一)风电、光伏发电发展情况

近年来,风电、光伏发电发展迅速。本次调查统计显示,截至20xx年6月底,全国已建成并网风电及光伏发电装机容量为2213.67万千瓦,占全国发电装机容量的2.46%左右。其中,风电并网装机容量为2200.37万千瓦,光伏发电并网装机容量为13.30万千瓦。风电及光伏发电建成但未并网的装机容量合计为76.52万千瓦。其中,风 - 1 -

电未并网容量为76.36万千瓦,光伏发电未并网容量为0.16万千瓦。风电及光伏发电在建规模为1610.65万千瓦,占全国在建发电装机容量比重为8.66%左右。其中,风电1589.62万千瓦,光伏发电21.03万千瓦。

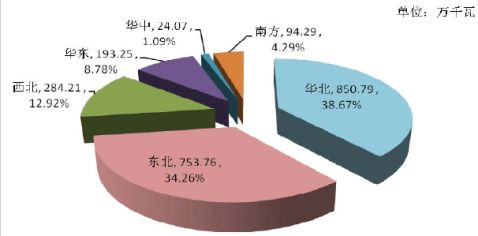

从分区域并网装机容量来看,截至20xx年6月底,华北区域拥有风电并网容量最多,为850.79万千瓦,占全国风电并网容量的38.67%;东北区域其次,为753.76万千瓦,占全国风电并网容量的34.26%;华中区域最少,为24.07万千瓦,仅占全国风电并网容量的1.09%。西北区域光伏发电并网容量最大,为7.13万千瓦,占全国光伏发电并网容量的53.61%;华东区域其次,为3.72万千瓦,占全国光伏发电并网容量的27.97%;东北区域目前没有光伏发电并网装机容量。全国风电和光伏发电并网装机容量及其分区域构成情况分别见图1和图2,详细数据见附表1、附表2。

图1 截至20xx年6月底风电并网装机容量分区域情况

- 2 -

图2 截至20xx年6月底光伏发电并网装机容量分区域情况

从分区域在建装机容量来看,截至20xx年6月底,华北区域风电在建规模最大,为539.57万千瓦,占全国风电在建容量的33.94%;西北区域其次(主要分布在甘肃省),为496.40万千瓦,占全国风电在建容量的31.23%;华中区域最少,仅有17.97万千瓦。华北区域光伏发电在建规模最大(主要分布在山东省),为5.91万千瓦, 占全国光伏发电在建容量的28.10%;西北区域其次(主要分布在甘肃省),为5.55万千瓦,占全国光伏发电在建容量的26.39%;华中区域最少,为0.45万千瓦。

从分省份并网装机容量来看,截至20xx年6月底,内蒙古并网风电装机容量居全国各省份之首,为700.29万千瓦,占全国并网风电装机容量的31.83%,占全区全口径发电装机容量的12.11%左右,分布在蒙西、蒙东电网区域容量比重为7:3。辽宁、河北、黑龙江、吉林、甘肃、山东、江苏等省份的并网风电装机容量均超过了百万千瓦,分别为227.80万千瓦、206.75万千瓦、162.67万千瓦、152.50万千瓦、119.11万千瓦、111.07万千瓦和110.13万千瓦,分别占本

- 3 -

省份总装机容量的7.91%、5.13%、8.47%、9.02%、6.00%、1.81%和

1.78%。天津、安徽、广西、四川、贵州、陕西、青海没有并网风电装机。宁夏并网光伏发电装机容量最大,为6.03万千瓦,占全国总并网光伏发电装机容量的45.34%;江苏其次,为2.55万千瓦,占全国总并网光伏发电装机容量的19.17%;此外,云南、甘肃的并网光伏发电装机容量也均超过了1万千瓦。详细数据见附表3、附表4。

从分省份在建装机容量来看,截至20xx年6月底,甘肃风电在建装机容量最大,为409.95万千瓦,占全国风电在建装机容量的25.79%;河北、内蒙古、山东的风电在建装机容量分别达到了258.40万千瓦、227.10万千瓦和119.47万千瓦。甘肃光伏发电在建装机容量最大,为3.95万千瓦;山东其次,为3.60万千瓦;广东、海南、上海、青海、山西、福建、浙江的光伏发电在建装机容量均超过了1万千瓦。

(二)风电、光伏发电投资主体情况

风电和光伏发电的投资主体情况有较大差别。风电的投资主体相对集中,主要是中央企业和部分风能资源丰富的地方国有发电投资企业。截至20xx年6月底,全国并网风电装机容量超过50万千瓦的发电集团共有10个,并网装机容量共计1668.97万千瓦,占全国并网风电装机容量的75.85%。其中,超过200万千瓦的发电集团有3个,分别为:中国国电集团公司、中国大唐集团公司和中国华能集团公司。

截至20xx年6月底,在建风电装机容量超过50万千瓦的集团共有7个。其中,中国国电集团公司、中国华能集团公司和中国大唐集团公司的在建装机容量均超过了150万千瓦;中国神华集团公司、中国华电集团公司、中国广东核电集团有限公司、中国电力投资集团公司的在建装机容量在50万千瓦至100万千瓦之间。

- 4 -

目前,我国光伏发电还处于试验、探索阶段,投资建设项目规模小,投资主体呈多元化发展态势。截至20xx年6月底,中国节能环保集团公司和江苏中能硅业科技发展有限公司的已并网光伏发电装机容量均达到了2万千瓦。已并网的光伏发电项目中,装机容量最大的是江苏中能硅业科技发展有限公司投资的徐州协鑫光伏发电有限公司2万千瓦光伏发电项目。甘肃省电力投资集团公司、海南省发展控股有限公司的光伏发电在建容量均达到了2万千瓦。在建项目中,规模较大的有海南临高2万千瓦光伏并网发电示范工程和山东济宁

1.8万千瓦十里营光伏电站。

(三)风电、光伏发电上网电价及补贴情况

由于定价机制、工程造价水平不同,全国范围内不同省份、同一省份不同项目之间风电、光伏发电上网电价存在一定的差异。

20xx年8月1日之前核准的风电项目,既有采用特许权招标定价机制也有采用政府核定电价机制;20xx年8月1日以后核准的风电项目,在四类资源区新建的陆上项目统一执行所在风能资源区的风电标杆上网电价。目前,风电上网电价最高的项目是国电龙源电力集团股份有限公司地处浙江省的临海风力发电厂及苍南风力发电厂,均为1.4040元/千瓦时。

光伏发电由于国家尚未出台统一的电价政策,一般由地方政府根据项目情况确定。在已核准的光伏发电项目中,上网电价最高的是上海前卫村光伏电站,为6.4436元/千瓦时;最低的是中国广东核电集团有限公司的甘肃省敦煌光伏发电项目,为1.0928元/千瓦时。

据本次调查显示,风电和光伏发电电价补贴政策执行情况基本良好,国家发改委和国家电监会联合公布的20xx年1-6月及20xx年7-12月可再生能源电价补贴名单中的风电及光伏发电项目基本上都 - 5 -

获得了相应的电价补贴。

(四)风电、光伏发电接入系统建设情况

由于国家出台了可再生能源发电接入系统建设补贴政策,提高了电力企业投资风电、光伏发电接入系统建设的积极性,风电和光伏发电接入系统投产规模快速增长。

截至20xx年6月底,本次调查涉及到的风电接入系统工程线路长度为10326公里,变电容量为3898万千伏安。

分电压等级看,330千伏、220千伏、110千伏、66千伏及以下线路长度分别为666公里、4202公里、3733公里、1725公里,分别占风电接入系统工程总线路长度的6.45%、40.69%、36.15%、16.71%;变电容量分别为504万千伏安、1765万千伏安、1229万千伏安、399万千伏安,分别占风电接入系统工程总变电容量的12.93%、45.29%、31.54%、10.24%。

分区域看,华北区域以220千伏及110千伏电压等级为主,东北区域以220千伏及66千伏为主,西北区域以330千伏及110千伏为主;华东、华中、南方区域以110千伏为主。分省份看,内蒙古的接入系统规模最大,以220千伏电压等级为主,线路长度为2453公里,变电容量为861万千伏安。各区域、各省份风电接入系统工程分电压等级情况详见附表5、附表6。

从风电接入系统工程的投资主体来看,在本次调查涉及到的494个风电接入系统工程中,电网企业出资建设项目213个,线路长度4444公里,变电容量1914万千伏安,占风电接入系统工程总项目数、线路长度、变电容量的比例分别为43.12%、43.04%、49.10%;发电企业出资建设项目278个、线路长度5698公里、变电容量1961万千伏安,占风电接入系统工程总项目数、线路长度、变电容量的比例分 - 6 -

别为56.28%、55.18%、50.31%;电网企业和发电企业共同出资建设项目3个、线路长度184公里、变电容量23万千伏安,占风电接入系统工程总项目数、线路长度、变电容量的比例分别为0.61%、1.78%、 0.59%。详细情况见附表7。

分区域看,华中、华东区域电网企业出资建设项目比例较高,均超过了70%;华北、东北区域比例较低,均在30%左右。分省份看,北京、天津、山西、上海、江苏、安徽、江西、湖北、广西、海南、重庆、贵州等省份的接入系统工程全部由电网企业出资建设,黑龙江、山东、浙江、内蒙古、辽宁、新疆电网区域的接入系统工程全部或大部分由发电企业出资建设。各区域、各省份风电项目接入系统工程投资主体情况见附表8、附表9。

光伏发电项目接入系统工程规模相对较小,共计线路长度134公里,变电容量22万千伏安,主要电压等级为35千伏。其中,发电企业投资建设的线路长度为109公里,占81.34%;变电容量为19万千伏安,占86.36%。分省份看,宁夏、甘肃、山东的规模较大,线路长度均超过了29公里,变电容量均超过了3.7万千伏安。

(五)风电、光伏发电上网电量收购情况

20xx年,风电及光伏发电上网电量为256.15亿千瓦时,占全国全口径发电量的0.70%,其中,风电256.10亿千瓦时,光伏发电0.0560千瓦时。20xx年1至6月份,风电及光伏发电总上网电量为223.05亿千瓦时,其中,风电222.54亿千瓦时,光伏发电0.5176亿千瓦时。

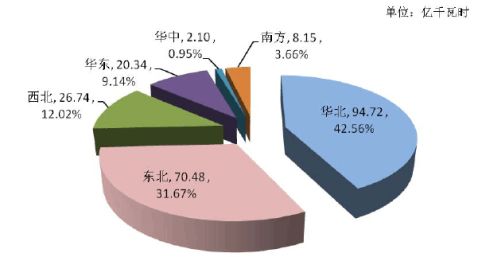

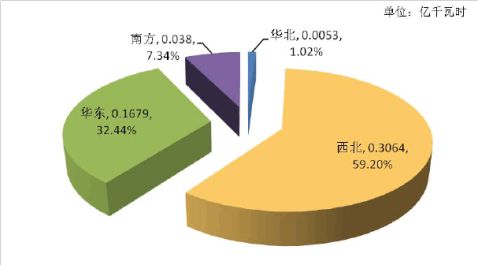

分区域看,20xx年1至6月,华北区域风电上网电量最多,为94.72亿千瓦时,占全国风电总上网电量的42.56%;东北区域风电上网电量70.48亿千瓦时,占31.67%;华中区域上网电量2.10亿千瓦时,比重最少,仅占0.95%。西北区域光伏发电上网电量最多,为 - 7 -

0.3064亿千瓦时,占全国光伏发电总上网电量的59.20%;华东区域上网电量为0.1679亿千瓦时,占32.44%;东北、华中没有光伏发电上网电量。具体情况见图3、图4所示。

图3 20xx年1至6月风电上网电量分区域情况

图4 20xx年1至6月光伏发电上网电量分区域情况

- 8 -

分省份看,20xx年1至6月,内蒙古风电上网电量最多,为71.83亿千瓦时,占全国风电上网电量的32.28%;河北、辽宁的风电上网电量均超过了22亿千瓦时,占全国风电上网电量比例均超过了10%。宁夏光伏发电上网电量最多,为0.2768亿千瓦时,占全国光伏发电总上网电量的53.49%;江苏光伏发电上网电量占全国的比例也较高,达24.67%。

已并网的风电和光伏发电设备受电网安全等因素影响而可能存在未能上网的电量,本次调查对这部分电网未收购电量进行了统计。20xx年1至6月,风电未收购电量为27.76亿千瓦时,光伏发电没有未收购电量。分区域看,华北、东北未收购风电电量较多,华北区域未收购风电电量为15.88亿千瓦时,占全国总未收购电量的57.20%,高于其上网电量全国占比14.64个百分点;东北区域未收购风电电量为10.64亿千瓦时,占全国总未收购电量的38.33%,高于其上网电量全国占比6.66个百分点。分省份看,内蒙古未收购风电电量最多,为21.01亿千瓦时,占全国总未收购电量的75.68%,高于其上网电量全国占比43.40个百分点;吉林未收购风电电量为2.60亿千瓦时;河北、甘肃、黑龙江在20xx年1月到20xx年6月期间未收购风电电量均在3亿千瓦时左右。

二、监管评价

(一)近年来风电、光伏发电总体呈较快发展态势

在国际能源和环境约束的大背景下,各方对风电、光伏发电发展的认识水平不断提高,重视程度日益加强。国家从战略层面上确定了风电等可再生能源发展方向,并制定了可再生能源产业发展规划和相应的政策措施;各地方政府切实按照国家可再生能源发展战 - 9 -

略,制订本省份的风电、光伏发电发展规划和实施方案;发电企业投资风电、光伏发电的积极性不断提高,风电和光伏发电的比例不断上升;电网企业在电网规划、并网接入和电量收购等方面积极为风电、光伏发电的发展创造良好条件,促进了风电和光伏发电的健康发展。

与此同时,鼓励可再生能源发展的政策措施不断完善,为风电、光伏发电的发展创造了良好环境。《可再生能源法》的出台为风电、光伏发电的发展奠定了法律基础;可再生能源价格全国分摊政策、可再生能源增值税减半征收政策切实提高了风电、光伏发电企业的经营效益;可再生能源接入系统建设及补偿政策、上网电量全额收购政策为风电、光伏发电发展提供了支持和保障;可再生能源特许权招标制度、金太阳示范工程等措施为风电、光伏发电发展注入了强大动力。

在一系列政策措施的推动和激励下,各方投资风电、光伏发电的积极性大大增加,风电、光伏发电呈现快速增长的态势。预计20xx年底全国风电总并网装机容量将达到3000万千瓦左右,全国光伏发电总并网装机容量将达到25万千瓦左右。

(二)风电、光伏发电仍有发展空间

虽然风电、光伏发电装机容量连续快速增加,但目前尚处在起步阶段,在电源结构中所占的比例还很低。截至20xx年6月底,全国已并网的风电和光伏发电装机容量仅占全国装机容量的2.46%;20xx年1至6月风电和光伏发电上网电量仅占全国发电量的0.7%左右。根据我国20xx年制定的《可再生能源中长期发展规划》,全国陆地和近海的可利用风电资源共计约10亿千瓦,三分之二的国土面积年日照小时数在2200小时以上,年太阳辐射总量大于每平方米5000兆焦。 - 10 -

因此,风电、光伏发电仍有很大的发展潜力。

(三)风电、光伏发电并网接入和电量收购相关服务水平不断提高

电网企业深入研究风电和光伏发电的技术特点,分析发电接入对电网运行的影响,并在此基础上研究制订相应的技术规定和服务管理流程,不断规范和提高风电、光伏发电并网发电的服务水平。例如,南方电网公司制定了《南方电网公司支持新能源发展若干意见》,内蒙古电力公司编制了《办理风电业务工作流程指南》,安徽省电力公司制订了《安徽省电力公司可再生能源发电全额上网管理办法(试行)》等。

电网企业总体上能够在确保电网安全稳定运行的前提下,优先调度风电、光伏等可再生能源发电,全额收购风电、光伏发电上网电量,并认真贯彻执行上网电价政策及电价附加调配政策,与风电、光伏发电企业及时足额结算电费,确保了发电企业的利益和资源的充分利用。

风电、光伏发电的购售电合同和并网调度协议签订情况总体良好,基本上做到了并网有协议,交易有合同,有效地保障了发电企业的合法权益。

三、存在问题

(一)风电发展规划和投资立项的统筹性有待进一步加强

一是部分地区存在大规模风电难以消纳的问题。在部分风电资源比较丰富的地区,风电发展规划侧重于资源规划,缺乏具体的风电送出和风电消纳方案,大规模风电送出消纳的矛盾日益突出。蒙西电网的风电资源丰富,20xx年6月底,已并网和在建风电装机已分别达 - 11 -

到489万千瓦和85万千瓦,上网电量除部分由本地消纳外,其余电量需要外送华北电网。但是,随着河北张家口、承德地区大规模风电装机的陆续投产,华北电网也面临着本地风电消纳问题,从而使蒙西的风电消纳问题更加突出。20xx年6月底,甘肃酒泉规划建设的1000万千瓦级风电基地已并网近100万千瓦,在酒泉及河西地区已经无法完全消纳,大部分需要送到兰州负荷中心消纳。预计20xx年甘肃全省统调范围内最大负荷1000万千瓦左右,而20xx年底酒泉风电基地建成装机容量将达到500万千瓦左右,远远超过了酒泉及河西地区的用电需求;20xx年酒泉风电基地发电量预计将达到250亿千瓦时左右,在甘肃乃至西北电网都难以消纳,但是向网外输送的消纳市场及其配套电网建设目前均未明确。吉林白城地区电网网架较薄弱,外送能力有限,由于地区负荷较低,风电无法完全就地消纳,风电企业发电经常受到限制,如,大唐吉林大通风电场20xx年未能上网电量1488万千瓦时,占全年上网电量的14.7%,影响利用小时300小时。

二是部分项目电源建设和电网建设的协调有待加强。由于风电项目前期工作流程相对简单,核准进度快,建设周期相对较短,而电网接入系统在项目审查、方案确定及工程建设方面相对复杂,致使接入系统工程与风电场建设难以同步完成。例如,内蒙古蒙电华能热电公司乌力吉木仁风场一期、额尔格图风场一期、白云风场一期预计20xx年底投产,但是由于其接入系统至今未取得审查意见,风电无法按时送出。内蒙古地区风电资源需通过西电东送通道送往京津唐地区,但现有两条通道容量有限,只能解决少量风电的送出,内蒙古送出第三条通道20xx年就已经开始规划,但至今仍未开工。

三是个别地区风电与其它电源发展不配套。东北区域火电机组中 - 12 -

的供热机组比例较高(如吉林省为72%),其在冬季供暖期基本不具备调峰能力,而可以启停调峰的中小型火电机组已逐步关停,抽水蓄能电站、燃气机组建设相对迟缓,在电网调峰能力严重不足的情况下,为保障电网安全和居民采暖,电力调度机构不得已在低谷时段采取限制风电出力的措施。蒙西电网风电装机容量已达到全网最高负荷的24.51%,在冬季供热期间和用电低谷时段,为确保电力系统安全运行,也不得不限制风电场的出力。

(二)风电、光伏发电的相关政策和激励机制有待进一步完善 目前,我国已制定了一系列政策法规和激励机制鼓励风电和光伏发电的发展,但政策体系的完整性及相关政策之间的协调性还有待加强。

一是光伏发电产业扶持政策尚需完善。国家层面上至今未出台光伏发电上网电价和项目建设的相关实施细则,制约了光伏发电产业的规模化发展。特别是对于作为未来光伏发电主要形式之一的接入配电网(用户侧)分布式光伏发电项目,目前还缺乏上网售电的政策支持,严重制约了小型光伏发电的投资积极性。

二是国家对风电等可再生能源发电接入系统工程投资、运行维护等方面的相关规定尚未完善,部分接入系统工程补贴不足影响了电网企业投资建设的积极性。风电项目一般远离负荷中心,其配套接入系统建设工程量大、投资高、线路利用率低,接入系统工程补贴政策的标准难以满足部分项目电网投资和运行维护的需要,影响了电力企业建设的积极性。例如,上海市电力公司出资6528万元建设的东海大桥海上风电项目接入系统工程,按目前电价补贴政策,需要32年以上才能收回静态投资。调查显示,黑龙江、山东、浙江、内蒙古、辽 - 13 -

宁、新疆的全部或大部分风电场接入系统工程由发电企业出资建设,部分风电企业还负责接入系统工程的运行维护,不利于系统的安全管理。

三是风电、光伏发电电费补贴不及时。风电、光伏发电电费补贴往往大大滞后于电量上网时间,导致发电企业不能及时获得相应的电价补贴,影响企业的经营效益,部分规模较小的发电企业甚至出现流动资金周转困难的现象。

四是个别历史遗留问题仍待解决。20xx年以前批准建设的风电等可再生能源发电项目不享受《可再生能源电价附加收入调配暂行办法》中规定的电价补贴,增加了企业的经营负担。如上海崇明、南汇、奉贤海湾风电场及浙江临海、苍南风电场,这些项目都是20xx年以前投产的,上网电价较高且不享受可再生能源附加资金补偿,增加了电网企业的购电成本。

(三)风电、光伏发电并网接入和运行管理有待进一步规范和完善

调查发现,目前风电、光伏发电并网接入系统存在以下两个方面的问题:

一是风电接入系统缺乏明确的定义导致各方有不同的理解。有的认为是风电场升压变电站以及从升压变电站至电网侧进线第一基塔之间的线路;有的认为是风电场出线第一基塔至电网侧进线第一基塔之间的线路;有的认为是风电场出线第一基塔至电网侧进线第一基塔之间的线路以及电网侧进线间隔。由于理解上的不同容易导致接入系统建设过程中的分歧以及统计口径的不一致。

二是风电、光伏发电并网接入和调度管理的有关标准和规定需要 - 14 -

根据风电、光伏发电的特点进一步规范和完善。目前风电场并网方面没有国家级标准,为解决风电机组低电压穿越、吸收无功以及安全稳定等突出问题,国家电网公司出台了《国家电网公司风电场接入电网技术规定》,要求风电场满足相关技术标准并进行技术改造后才能入网,此规定在一定程度上规范了风电接入工作,但该标准是企业标准,不是国家标准,容易引发网厂矛盾。

(四)风电、光伏发电的规模发展对电网安全稳定运行的影响不断加大

风电、光伏发电具有间歇性、随机性的特点,风电还有反调峰特点,对系统潮流控制、辅助服务调用、短路电流控制、电能质量保证等都提出了新的挑战。目前,由于风功率预测系统不完善,基础数据缺乏,准确度不高,电网企业无法根据预测的风力功率制定日前计划,运行方式的安排上存在着很大的不确定性。甘肃西北部的酒泉地区处于甘肃电网的末端,并入大量风电后,实际运行中面临着暂态稳定等各类稳定问题和调峰困难;20xx年福建电网最大峰谷差已达到636万千瓦,部分大型火电机组在实际运行中的调峰深度已达到60%左右,处于深度调峰状态,接近或达到机组调峰能力技术极限,随着“十二五”期间风电等继续大规模投运,对系统调峰要求更加苛刻,将进一步加大电网调峰的压力。

四、整改要求

(一)风电、光伏发电企业与电网企业应加强并网消纳的衔接工作

风电、光伏发电企业应高度重视发电并网消纳工作,在开展发电项目前期工作阶段,要主动与电网企业进行衔接,研究提出切实可行 - 15 -

的发电项目送出和消纳方案,并报请政府主管部门确认。电网企业在具体受理风电、光伏发电项目接入系统并网申请时,要按照电网发展规划和风电、光伏发电发展规划的要求,认真做好发电项目输送线路、网架结构和落点等方面的相关准备工作,加大电网改造力度,完善网架结构,做好接入系统工程的可行性研究,择优制订接入系统方案,积极为风电、光伏发电企业提供并网服务工作,确保发电项目及时并网运行。发电企业和电网企业要加强沟通和协调,共同推动风电、光伏发电建设的协调发展。

(二)电力企业要切实做好风电、光伏发电并网运行相关工作,确保系统安全稳定运行

电网企业要进一步加强风电、光伏发电并网对电网安全稳定运行影响的研究,在接入系统的审查、接入电网有关电气设备的试验和验收等方面严格执行相关技术标准和规范,与获得核准、满足相关技术管理规定、符合并网接入条件的发电企业及时协商签订并网调度协议和购售电合同。认真做好风电、光伏发电并网后的负荷预测和电力系统稳定分析工作,合理安排运行方式,提高调度管理水平,保障电力系统安全稳定运行。

风电企业应加强机组的管理工作。做好风电功率预测,完善自动化和通信系统,做好机组的日常维护工作,为机组的稳发满发提供保障。

(三)电网企业要严格执行可再生能源收购有关规定

电网企业要严格按照《可再生能源法》等法律法规的要求,在确保电网安全稳定运行的条件下,根据国家价格主管部门批复上网电价及相关规定收购上网电量,严格执行风电、光伏发电上网电价政策, - 16 -

做好电价附加调配工作,及时足额结算电费。

五、监管建议

(一)进一步加强科学规划,促进风电、光伏发电协调、有序发展

根据国家可再生能源发展战略和《可再生能源中长期发展规划》,进一步完善各地区风电、光伏发展规划,针对风电和光伏发电的特点,统筹考虑能源资源、电源结构、受电市场、输电廊道、电网建设、电网运行等因素,因地制宜发展风电等可再生能源发电,做到电源与资源、电源与电网、电源与电源、电源与用户之间的和谐发展。在风能和太阳能资源条件较好的地区建设大规模发电基地,应充分考虑电网的网架结构和消纳能力,认真做好风电、光伏发电规划和电网规划的衔接工作,促进风电、光伏发电建设与电网建设协调发展,维护电力系统安全稳定运行。对于靠近负荷中心周围的资源,应遵循因地制宜、实事求是的原则,从有利于节能减排、有利于增强电力供应能力的角度出发,发展分布式电源,就近接入配网。同时要进一步理顺中央与地方风电项目核准管理体制,使风电开发利用规范化、布局合理化,避免随意无序开发。

(二)进一步完善价格财税政策,健全风电、光伏发电激励机制 由于风电、光伏发电的各项技术仍是发展中的技术,建设成本较高,其在市场中的经济竞争力较弱,需要继续加大政策扶持力度,促进风电、光伏发电的持续健康发展。一是要研究通过征收能源税或碳税的方式,建立稳定持续的支持风电、光伏发电发展的补贴资金来源;二是加强支持风电、光伏发电发展的财税政策研究,使风电、光伏发电发展与促进地方经济发展紧密结合,形成促进区域经济发展的优势 - 17 -

产业;三是进一步完善电价补偿机制,提高风电、光伏发电电价补贴的时效性,科学制定风电、光伏发电接入系统工程造价的补偿标准;四是进一步完善光伏发电电价政策,出台科学合理的光伏发电上网电价政策;五是高度重视并大力鼓励商业模式创新,支持企业面向市场,创新商业模式。

(三)进一步抓好并网和运行管理,适应风电、光伏发电规模发展的需要

一是组织开展风电、光伏发电并网接入、安全运行有关问题的研究,制定相关技术标准,降低风电、光伏发电对电力系统安全稳定运行的不利影响。

二是要进一步做好风电和光伏发电并网安全性评价、辅助服务补偿管理工作、风电和光伏发电调度管理等工作,从制度上提升对风电、光伏发电并网及运行的监管力度。

- 18 -

附表

附表1 各区域风电装机容量和上网电量情况

单位:万千瓦、亿千瓦时

已并网容量

区域

全国 1751.96 华北 671.25 东北 583.98 西北 246.26 华东 166.80 华中 南方

14.14 69.53

20xx年 6月底 2200.37

建成未并网容量

20xx年 6月底 76.36

在建容量上网电量 未收购电量

20xx年底4.96

20xx年20xx年20xx年 20xx年20xx年6月底全年1至6全年 1至6月1589.6227.76

850.79 753.76 284.21 193.25 24.07 94.29

4.96

27.43 38.93 1.50 8.50

539.57300.30496.40130.2117.97105.17

17.32 15.88 85.41

10.64

1.24 2.38 2.10 8.15

附表2 各区域光伏发电装机容量和上网电量情况

单位:万千瓦、亿千瓦时

已并网容量

区域

2009全国 华北 东北 西北 华东 华中 南方

3.19 0.02 2.18 0.58 0.40

建成未并网容量

20xx年 6月底 0.16 0.12 0.04

在建容量20xx年 6月底 21.03 5.91 0.50 5.55 4.41 0.45 4.21

上网电量 20xx年 全年 0.0560

0.0253 0.0302

0.0005

20xx年 1至6月0.5176 0.0053

0.3064 0.1679

0.0380

20xx年

20xx年底

6月底 13.30 0.13 7.13 3.72 0.22 2.10

0.20 0.20

- 19 -

附表3 各省份风电装机容量和上网电量情况

单位:万千瓦、亿千瓦时

已并网容量

省 份 全 国 北京市 天津市 河北省 山西省 内蒙古 蒙东 辽宁省 吉林省 上海市 江苏省 浙江省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西区 海南省 重庆市 四川省 贵州省 云南省 陕西省 甘肃省 宁夏区 新疆区

建成未并网容量在建容量上网电量 未收购电量

20xx年20xx年20xx年20xx年 20xx年20xx年201020xx年底20096月底6月底全年 1至6全年 1至6月6月底 4.96

76.36 1589.62256.10

222.54 27.761.59 23.02 3.12

2.64

0.61

4.95

12.45 4.84 94.38 21.86 6.30 4.88 1.36 0.33 1.28

45.73 86.49

4.95 7.95 1.50 8.50 2.93

- 20 -

3.60 7.55 66.40 84.15 74.40 39.90 43.05 17.44 41.85 10.73 24.75 35.45 3.48 7.18 4.95 69.77 4.95 9.60 0.77 1.60 9.45 11.40 59.70 26.75

1.17 2.01 59.71 25.37 20.09 14.97 0.73 14.10 3.41 8.69 1.07 0.99 0.23 0.02 7.61 0.87 0.06 2.04 7.59 13.94

258.40 23.33

14.53 227.10 84.70 14.53 142.95 24.99

71.83 19.86 21.01 52.53 14.68 15.27 19.30 22.84 14.26 14.08 0.58 11.51 2.28 5.97 0.94 14.46 0.53 0.29 0.16 5.25 1.04 0.18 1.86 9.38 6.21 11.15

5.18 0.23 1.94 1.13 1.81

5.74 0.64 2.60 1.66 1.24

119.47 11.58

55.83 4.96 5.82 7.88 53.67 88.48 36.00 409.95 11.53

附表4 各省份光伏发电装机容量及上网电量情况

单位:万千瓦、亿千瓦时

已并网容量

建成未并网容量

在建容量

上网电量

地 200920xx年620xx年底20xx年6月底20xx年6月底20xx年1至6月

附表5 各区域风电接入系统工程分电压等级情况

单位:公里、万千伏安

电压 等级 合计 330千伏 220千伏 110千伏 66千伏及以下

全 国 线路

变电

华北区域 线路

变电

东北区域 线路

变电容量991 65651 283

西北区域 线路长度1550666164601119

变电容量77650445 21215

华东区域 线路长度915 215567134

变电容量298 25 24033

华中区域 线路127 127

变电23 23

南方区域 线路807 71889

变电容量293 23756

3.19 0.02 0.21 0.25 0.12 0.10 0.30 0.15 2.03

13.30 0.02 0.92 2.55 0.25 0.11 0.22 0.10 2.00 1.10 6.03

0.20 0.20

0.16 0.12 0.04

21.03 1.50 0.81 0.50 1.77 1.14 0.20 1.30 0.41 3.60 0.04 2.21 2.00 3.95 1.60

0.0560

0.0254 0.0025 0.0022

0.0005 0.0057

0.0196

0.5176

0.0329 0.1277 0.0072

0.0053

0.0380 0.0296

0.2768

长度 容量 长度 容量 长度10326 3898 3976 1517 2950666

504

2121224

4202 1765 2309 1039 15143733 1229 1507 466 1725

399

160

12

长度 容量 长度

- 21 -

附表6 各省份风电接入系统工程分电压等级情况

单位:公里、万千伏安

合计

省份 全国 北京市 天津市 河北省 山西省 内蒙古 辽宁省 吉林省 黑龙江省 上海市 江苏省 浙江省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西区 海南省 重庆市 贵州省 云南省 陕西省 甘肃省 宁夏区 新疆区

线路长度 103269 56 1224 123 2453 715 848 674 712 100 324 129 90 272 20 826 29 50 18 636 25 57 11 31 58 47 845 208 450

变电容量 3898 15 46 591 35 861 592 269 301 219 202 110 33 25 130 13 238 6 225 28 5 41 5 569 40 162

330千伏 线路长度666 666

变电容量504 504

220千伏 线路长度4202 750 21251464661 269 400 184 125 90 95 164

变电容量1765 443 741 501 240 135 173 109 25 95 45

110千伏 线路长度37339 41 474 123 256 256 9 39 165 68 200 41 258 20.1603 29 50 18 547 25 57 11 31 58 47 179 89 286

变电容量 1229 15 36 147 35 90 90 5 6 40 97 15 128 12.6 143 6 169 28 5 41 5 65 25 117

66千伏及以下线路长度 1725 15 72 17 55 571 235 364 32 88 14 128 0 89 119

变电容量399 10 1 30 1 29 161 40 53 13 18 1 56 15

1737

- 22 -

附表7 各投资主体建设风电接入系统工程规模分电压等级情况

单位:公里、万千伏安

全国风电接入系

统工程 线路 长度 10326 666 4202 3733 1725

变电 容量 3898 504 1765 1229 399

电网企业出资 线路 长度 4444 626 1648 1771

电压 等级 合计 330千伏 220千伏 110千伏 66千伏及以

下

发电企业出资 线路 长度 5698 40 2393 1937

电网和发电企业

共同出资 线路 长度 184 160 24

变电 容量 23 18 5

变电 容量 1914 480 770 580

变电 容量 1961 24 977 644

399 84 1327 316

附表8 各区域风电接入系统工程投资主体情况

单位:个、%

接入系统工程项目个数 494 147 158 67 61 12 49

电网企业出资 项目 个数 213 45 51 40 44 10 23

所占本区域比例 43.12 30.61 32.28 59.70 72.13 83.33 46.94

发电企业出资 项目 个数 278 102 107 25 17 2 25

所占本区域比例 56.28 69.39 67.72 37.31 27.87 16.67 51.02

电网和发电企业共同

出资 项目 个数 3 2 1

所占本区域比例 0.61 2.99 2.04

区域

全国 华北 东北 西北 华东 华中 南方

- 23 -

附表9 各省份风电接入系统工程投资主体情况

单位:个、%

接入系统工程项目个数 494 1 2 44 7 101 55 46 53 22 37 9 15 11 5 21 3 38 2 4 2 34 1 5 1 2 7 3 34 9 21

电网企业出资 项目 个数 213 1 2 35 7 23 23 11 17 9 15 5 15 3 1 4 1 13 1 5 1 2 2 1 30 7 2

所占本省份

比例 43.12 100.00 100.00 79.55 100.00 22.77 50.00 20.75 77.27 100.00 100.00

100.00 71.43 100.00

50.00 100.00 50.00 38.24 100.00 100.00 100.00 100.00 28.57 33.33 88.24 77.78 9.52

发电企业出资 项目 个数 278 9 78 55 23 42 5 37 11 6 38 1 1 20 5 2 4 2 17

所占本省份比例 56.28 20.45 77.23 100.00 50.00 79.25 22.73 100.00

100.00

28.57 100.00 50.00 50.00 58.82 71.43 66.67 11.76 22.22 80.95

电网和发电企业共同

出资 项目 个数 3 1 2

所占本省份比例 0.61 2.94 9.52

省份

全国 北京市 天津市 河北省 山西省 内蒙古 其中:蒙西 蒙东 辽宁省 吉林省 黑龙江省 上海市 江苏省 浙江省 安徽省 福建省 江西省 山东省 河南省 湖北省 湖南省 广东省 广西区 海南省 重庆市 贵州省 云南省 陕西省 甘肃省 宁夏区 新疆区

- 24 -

-

安全验收评价报告所需资料清单

安全验收评价报告所需资料清单1项目立项批复文件初步设计批准文件等合法证明材料2建设用地规划许可证3营业执照或名称预先核准通知书4土…

-

安全评价报告编写格式

安全评价报告编写格式20xx03251611安全评价报告是安全评价工作过程形成的成果安全评价报告的载体一般采用文本形式为适应信息处…

-

天然气工程安全验收评价报告

XXXXXXXXXXXXXXXXX有限责任公司XXXXXXXXXXXXXXXXX区天然气利用工程安全验收评价报告XXXXXXXXX…

- 一般工厂安全验收评价报告标准

-

水电、风电、光伏发电工程安全预评价报告、安全验收评价报告编制规程等

附件水电风电光伏发电工程安全预评价报告安全验收评价报告编制规程等六个标准编制大纲审查会会议纪要20xx年7月29日至7月30日水电…

-

危化品安全验收评价报告所需资料

危化品安全验收评价报告――单位提供的原始资料1)企业营业执照2)企业投资项目备案通知书3)建设项目环境影响报告书的审批意见4)建设…

-

安全验收评价报告所需资料清单

安全验收评价报告所需资料清单1项目立项批复文件初步设计批准文件等合法证明材料2建设用地规划许可证3营业执照或名称预先核准通知书4土…

-

安全评价报告编写格式

安全评价报告编写格式20xx03251611安全评价报告是安全评价工作过程形成的成果安全评价报告的载体一般采用文本形式为适应信息处…

-

天然气工程安全验收评价报告

XXXXXXXXXXXXXXXXX有限责任公司XXXXXXXXXXXXXXXXX区天然气利用工程安全验收评价报告XXXXXXXXX…

- 一般工厂安全验收评价报告标准