企业税前弥补亏损鉴证报告

企业税前弥补亏损鉴证报告

××鉴字[××]××号

(委托单位):

我们接受委托,对贵公司企业所得税税前弥补亏损的情况进行审核。及时提供相关会计资料、纳税资料,并保证其真实性、完整性是贵公司的责任,我们的责任是对贵公司企业所得税税前弥补亏损所有重大事项的合法性、合规性和准确性发表鉴证意见。在审核过程中,我们依据《中华人民共和国企业所得税暂行条例》及其实施细则、财政部、国家税务总局发布的有关税收规章、规范性文件以及其它相关法律、法规的规定,按照《企业税前弥补亏损鉴证业务规范》的要求,对贵公司企业所得税税前弥补亏损的情况实施了包括抽查会计记录、纳税资料和相关证明材料等我们认为必要的审核程序。

经审核,我们认为贵公司××年度利润总额××元、纳税调整后所得××元、可弥补以前年度亏损额××元,可结转以后年度弥补的亏损额为××元。

本鉴证报告仅供贵公司向主管税务机关办理税前弥补亏损申报时使用,不作其它用途。非法律、法规规定,鉴证报告的内容不得提供给其他单位或个人。

附件:

1、鉴证报告说明;

2、税前弥补亏损审核表;

3、税务机关要求附列的其它资料;

4、税务师事务所执业资格证书复印件。

××税务师事务所(盖章) 中国注册税务师:(盖章)

地址:×× 报告日期:××年××月××日

附件1:

鉴证报告说明

一、委托单位基本情况(如:成立时间、投资方、法定代表人、注册地址、注册资本、企业类型、经营范围等)

二、主要会计政策 三、审核情况

贵公司以前年度未弥补的亏损金额为××元,其中:……(分年度列示)。经我们鉴证后,贵公司应向主管税务机关申报的亏损弥补额××元,可结转以后年度弥补的亏损额为××元。

(一)本年度纳税调整事项

1、纳税调整增加项目;

2、纳税调整减少项目。

(二)分年度确认亏损额或盈利额,并逐项披露各调整事项。

(三)披露逐年弥补亏损情况和可结转下一年度弥补的亏损额。

(四)特别关注事项。

1、企业产生亏损的原因;

2、企业亏损的前五年是否享受所得税减免,对比减免税期、亏损期的生产经营情况,如发现异常,应进行披露;

3、免税所得弥补亏损的情况;

4、投资分利弥补亏损的情况;

5、分立、兼并、股权重组的亏损弥补的情况;

6、汇总、合并纳税成员企业(单位)的亏损弥补的情况;

7、亏损弥补后所得税适用的税率;

8、企业亏损期是否存在追加投资、扩大规模情况。

四、其它需要披露的事项

第二篇:大连市国家税务局关于税前弥补亏损企业报送中介机构经济鉴证证明的通知

大连市国家税务局关于税前弥补亏损企业报送中介机构经济鉴证证明的通知

大国税函[2006]66号

大连市国家税务局 2006-06-07

各区、市(县)国税局,各稽查局,直属税务分局:

为加强企业所得税的征收管理,规范纳税人税前弥补亏损的行为,满足CTAIS2.0建立亏损企业台账的要求,根据《国家税务总局关于企业所得税汇算清缴管理办法》(国税发[2005]200号)规定,税前弥补亏损的纳税人,在办理所得税纳税申报前需报送中介机构经济鉴证证明,现将有关问题明确如下:

一、 报送中介机构经济鉴证证明的范围

1.从20xx年7月1日起,纳税人在税收法规规定的亏损弥补期内,发生弥补以前年度亏损行为的,在纳税申报(包括预缴申报和年度申报)前,报送由具有法定资质的中介机构出具的经济鉴证证明。

2.亏损年度已经税务机关检查的纳税人,在税收法规规定的亏损弥补期内,发生弥补以前年度亏损行为的,在纳税申报(包括预缴申报和年度申报)前,可不附报中介机构出具的经济鉴证证明,但应提供《税务稽查结论》或《税务处理决定书》。

二、中介机构应具备的条件及经济鉴证证明内容

1.出具经济鉴证证明的中介机构是指具有法定资质的税务师事务所。具有法定资质的税务师事务所是指经国家税务总局批准在大连市注册税务师管理中心登记备案并年检合格的税务师事务所(每年由大连市注册税务师管理中心提供年检合格名单,并予以公布)。

2.中介机构应对需要出具年度亏损鉴证报告的项目进行审查,依据税法的有关规定,按照独立、客观、公正原则,在充分调查研究、论证和计算基础上,做出职业判断,制作工作底稿,出具经济鉴证证明。 经济鉴证证明应包括以下内容:

第一,纳税人申报收入总额、税前扣除的成本、费用、损失是否真实、合法;

第二,纳税人已申报亏损额是否真实、准确,是否按税收法规规定进行纳税调整(包括应税项目、免税项目、对外投资分利、企业合并、分立、兼并、股权重组等);

第三,纳税人进行纳税调整是否准确(包括调整项目、政策依据、计算过程、调整金额等); 第四,需要报经税务机关审核、审批、备案的涉税事项是否按规定报批、备案等;

第五,税务机关检查查补(退)所得额是否作调整;

第六,综合评价。

3.对涉及几个年度亏损的,可在一份报告中分年度说明。

4.中介机构在出具年度亏损鉴证报告的同时,填写《所得税年度盈利(亏损)额期初设置表》(表样

附后)。

三、税前弥补亏损的操作规程

1.纳税人申报亏损信息的删除

对纳税人申报的本年度亏损,在汇算清缴结束后,由市局对CTAIS2.0【所得税年度盈利(亏损)额期初设置】模块自动生成的纳税人当年申报亏损的信息予以删除(对此模块当年亏损信息的删除,并不改变纳税人纳税申报表申报的亏损数额)。

2.纳税人报送资料

对申报税前弥补亏损的纳税人,在进行所得税纳税申报(季度或年度)前,应向主管税务机关报送由中介机构出具的经济鉴证证明、《所得税年度盈利(亏损)额期初设置表》或《税务稽查结论》、《税务处理决定书》

3.税务机关对纳税人亏损信息进行设置

主管税务机关办税服务厅在对中介机构出具的经济鉴证证明、《所得税年度盈利(亏损)额期初设置表》的逻辑性、完整性、准确性进行审核的基础上,在纳税人报送经济鉴证证明的当时,设置纳税人亏损信息。经税务机关检查的纳税人,税源管理科根据《税务稽查结论》或《税务处理决定书》填写《所得税年度盈利(亏损)额期初设置表》,办税服务厅根据《所得税年度盈利(亏损)额期初设置表》设置纳税人亏损信息。

办税服务厅根据《所得税年度盈利(亏损)额期初设置表》录入CTAIS2.0【所得税年度盈利(亏损)额期初设置】模块。

《所得税年度盈利(亏损)额期初设置表》(弥补20xx年至20xx年亏损的纳税人使用)盈利年度第2栏录入该模块 “盈利(亏损)额”,亏损年度第1栏录入该模块 “盈利(亏损)额”。

《所得税年度盈利(亏损)额期初设置表》(弥补20xx年及以后亏损的纳税人使用)只录入“年度”和“盈利(亏损)额(第一年)”两栏。(“年度”为发生亏损年度,“盈利[亏损]额[第一年]”为亏损年度亏损额)

4.纳税人纳税申报

纳税人在主管税务机关对其亏损信息设置后,再按规定进行所得税纳税申报。

已向主管税务机关报送了由中介机构出具的经济鉴证证明、《所得税年度盈利(亏损)额期初设置表》或《税务稽查结论》、《税务处理决定书》的,主管税务机关已对其亏损信息做好设置的纳税人,在税法规定的税前弥补亏损期限内,不需再向主管税务机关报送经济鉴证证明,可直接申报税前弥补亏损。

四、其他

1. 纳税人可以自主选择具有法定资质的中介机构对所申报的亏损进行鉴证,税务机关和人员不得干

涉。中介机构为纳税人提供虚假证明,导致未缴、少缴税款的,按《中华人民共和国税收征收管理法》及其实施细则的规定处理。税务机关要加强对税务师事务所及注册税务师的执业情况的监督和检查。 2.主管税务机关要通过多种形式向纳税人宣传税前弥补亏损需报送中介机构经济鉴证证明的要求,并向其说明申报弥补亏损的工作程序及要求,并及时准确的设置纳税人亏损信息,不能因亏损信息的设置影响纳税人的所得税纳税申报。

3.主管税务机关要加强亏损企业的征收管理,对与行业生产、经营规律和利润水平差距较大的纳税人,以及连续多年亏损的纳税人进行重点监督检查,掌握亏损的真实原因,对虚报亏损的,应及时进行纳税调整、补征税款,涉嫌偷税的,按税收征管法的有关规定严肃查处。 附:1.所得税年度盈利(亏损)额期初设置表 2.所得税年度盈利(亏损)额期初设置表填表说明

二○○六年六月七日

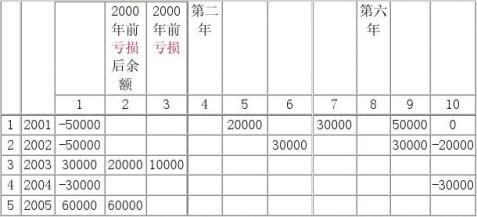

所得税年度盈利(亏损)额期初设置表 弥补20xx年至20xx年亏损的纳税人使用

专管员签字: 填表日期: 年 月 日

所得税年度盈利(亏损)额期初设置表 弥补20xx年及以后亏损的纳税人使用

专管员签字: 填表日期: 年 月 日

附件2:

所得税年度盈利(亏损)额期初设置表填表说明

“盈利(亏损)额(第一年)[合计]”:填写企业年度盈利或亏损额,亏损用“-”号表示。盈利或亏损额为经税务机关审核确认的纳税调整后的数额,包括稽查部门查补(退)数额。

“盈利(亏损)额(第一年)--弥补20xx年前亏损后余额”:填写企业当年盈利额扣除用于弥补20xx年度(含20xx年)前亏损后余额。(盈利年度填写)。

“盈利(亏损)额(第一年)--弥补20xx年前亏损合计”:填写企业当年盈利额用于弥补20xx年度(含20xx年)前亏损额合计。(盈利年度填写)。

“弥补亏损第二年”:填写企业亏损发生后的第一年弥补数额。当年亏损不填此栏。 “弥补亏损第三年”:填写企业亏损发生后的第二年弥补数额。 “弥补亏损第四年”:填写企业亏损发生后的第三年弥补数额。 “弥补亏损第五年”:填写企业亏损发生后的第四年弥补数额。 “弥补亏损第六年”:填写企业亏损发生后的第五年弥补数额。 “弥补情况合计”:弥补情况第二年栏至弥补情况第六年栏合计数。 “未弥补完亏损”:盈利(亏损)额(第一年)栏加弥补情况合计栏。

例:某企业20xx年亏损10000元,20xx年亏损50000元,20xx年亏损50000元,20xx年盈利30000元,20xx年亏损30000元,20xx年盈利60000元。

所得税年度盈利(亏损)额期初设置表 弥补20xx年至20xx年亏损的纳税人使用

-

企业所得税年度纳税申报报告说明书

企业所得税年度纳税申报鉴证报告约定书第XXX号20xx第XXX号XXXX公司我们接受委托对贵公司20xx年度的企业所得税纳税申报事…

-

企业所得税汇算清缴纳税申报鉴证报告

企业所得税汇算清缴纳税申报鉴证报告报告文号备案号XXXX我们接受委托涉税鉴证业务约定书编号XXXX对贵单位税款所属期间XXXX年X…

-

企业所得税汇算清缴鉴证报告

有限公司20xx年度企业所得税汇算清缴鉴证报告随霖瑞税鉴字20xx第20xx0001号目录一鉴证报告书二鉴证报告书附件1企业基本情…

-

所得税汇算清缴鉴证报告模板

ABC公司二零一叁年度企业所得税汇算清缴纳税申报鉴证报告目录一鉴证报告书二附件1企业基本情况表2企业所得税汇算清缴鉴证事项说明3企…

-

企业所得税汇算清缴纳税申报鉴证报告及审核事项说明

企业所得税汇算清缴纳税申报鉴证报告报告文号备案号XXXX我们接受委托涉税鉴证业务约定书编号XXXX对贵单位税款所属期间XXXX年X…

-

企业所得税弥补亏损申请报告

企业所得税弥补亏损申请报告长沙市地方税务局芙蓉区局我公司即湖南省国泰君安保安服务有限公司于20xx年3月2日成立注册资本201万元…