一般授信业务授信调查报告

一般授信业务授信调查报告

一、授信客户管理情况

(一)基本信息

以列表形式描述申请人基本信息。

其中对实收资本要进行调查和核实,货币资金出资的调查是否存在撤资情况,实物出资的调查出资是否合规,实物是否仍在申请人名下、状态是否正常。

(二)管理层情况

描述申请人实际控制人(如无,请注明)、法定代表人、经营负责人、财务负责人的姓名、年龄、职务、教育背景、从业经验、主要业绩、工作简历等。说明是否已发现申请人及以上人员存在个人信用不良记录、重大违法、违规事项以及拒不执行法院判决的行为,对上市公司是否已发现被证监会或证券交易所处罚的情况。对自然人实际控制的企业,对控制人提供人民银行个人证信系统查询结果。

二、授信客户经营情况

(一)行业及生产情况

根据现场调查结果,描述申请人主营业务的行业情况(所处行业、资质等级、行业地位)、生产流程、工艺设备(生产工艺、技术装备、设计生产能力、生产设备利用率)、主要产品以及当前设备运转、生产运行、产品生产情况等。若申请人采取多板块经营方式,要分板块进行描述。

(二)供销及结算情况

描述申请人供应渠道的稳定性、集中度,详细说明主要供应商的名称、供货种类及占比、质量及价格条件、付款条件及结算方式,以及是否是申请人的关联企业等。对于钢铁制造、有色金属冶炼及加工、煤炭石油开采等资源加工类企业,要调查并说明申请人拥有的资源储量、原材料自给率。

描述申请人销售网络的健全性、有效性,详细说明主要销售对象的名称、销售种类及占比、议价能力、结算方式及销售款回笼记录,以及是否是申请人的关联企业等。

三、授信客户财务及帐务情况

(一)财务报表情况

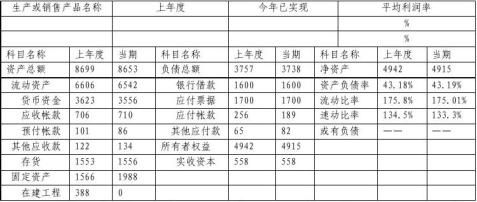

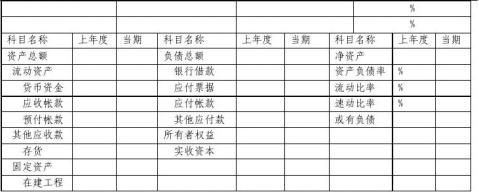

描述申请人财务报表审计情况。若经过审计,则调查并说明审计事务所的是否为我行认可、资质等级等;审计事务所若连续两年及以上发生变更的,则调查并说明变更原因以及对审计报告质量的影响。若申请人无法提供经审计的财务报表或对财务报表数据真实性有疑虑的,要对财务报表数据进行现场调查和核实,详细描述核实内容、过程及结果。编制财务数据简表如下:

近三年及近期财务数据简表 (万元)

(二)资产负债重点项目分析

对申请人上年度和最近一期的重点资产、负债项目及重大损益变化情况进行调查和分析。重点项目原则上为申请人资产或负债中占比超过10%、与上期相比变化超过20%、以及其他对申请人经营、资金等产生重要影响的资产或负债项目,包括但不限于:

调查并说明银行存款中是否有质押、冻结情况,如有,质押或冻结的金额、占比及产生原因。

调查并说明持有的短期投资的种类、明细、金额、是否已质押。

调查并说明应收帐款的帐龄分布,列示金额前五名的应收账款的欠款人名称、贸易背景、欠款时间、收回可能性、是否为关联企业欠款、坏账准备是否计提充足,应收账款是否已作质押,产生变化的原因等。

调查并说明其它应收款的帐龄分布,列示金额前五名的其它应收款的欠款人名称、产生原因、欠款时间、收回可能性、是否为关联企业欠款、坏账准备是否计提充足,产生变化的原因等。

调查并说明主要存货种类及明细情况,保管状况是否良好,市场价值是否有重大变化,是否已质押,是否已办理保险,是否存在长期积压的现象及原因等。

调查并说明持有债权投资的种类、金额、是否已质押;持有多少其他公司的股权,占被投资单位的股权比例、投资收益情况、是否已质押等。

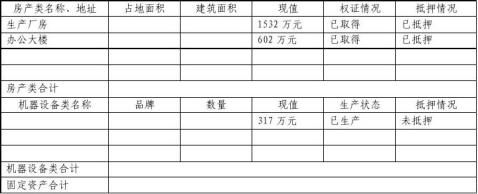

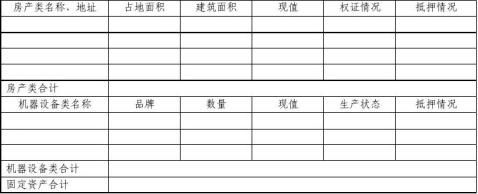

调查并说明主要固定资产的种类、数量、成新率、是否正常运转、是否已抵押,是否存在固定资产灭失、损毁、长期闲置的现象,如有对申请人资产价值、生产经营的影响。

调查并说明在建工程的项目名称、已完成投资情况、后续资金安排、工程进度和完工时间,是否存在资金缺口、是否已抵押等。

调查并说明申请人拥有的无形及递延资产的种类、金额、取得或发生背景、目前价值或作用。其中对土地使用权,调查土地位置、使用状态、是否抵押、变现能力等。

调查并说明预收帐款的预收对象、产生原因、对应产品生产和劳务支出的进展情况,是否存在无法按期交付的可能性等。

调查并说明应付帐款的帐龄分布,详细列示金额前五名的应付帐款的应付对象、产生原因、欠款时间、归还安排、资金来源、是否为应付关联企业款等。

调查并说明其它应付款的帐龄分布,详细列示金额前五名的其他应付款的应付对象、产生原因、欠款时间、归还安排、资金来源、是否为应付关联企业款等。

(三)损益及现金流情况分析

通过现场核对申请人账务账簿和重要原始凭证,重点核实并说明以下情况:增值税、所得税等缴纳情况是否与财务报表、纳税凭证反映的一致,销售收入是否真实,各项费用支出是否真实,现金流量是否真实。

分析申请人最近三年及近期收入和利润的变化趋势及原因,分析申请人三项活动现金流变化趋势,并重点分析经营活动现金流入、流出及净流量情况。

(四)财务指标分析

列示申请人偿债能力、营运能力、盈利能力、现金偿还能力、增长能力等主要财务指标及行业均值(如有),并对申请人的财务状况及变化情况进行综合评价和分析(对申请人同时提供合并和本部财务报表的,要同时列示合并及本部的财务指标,但对采取资金集中管理体制、本部只从事投资管理职责的企业,可只列示合并的财务指标)。

(一)偿债能力指标

(二)营运能力指标

(三)盈利能力指标

EBITDA:息税折旧摊销前利润

(四)现金偿债能力指标

(五)增长能力指标

四、授信客户信用状况

(一)同业合作情况

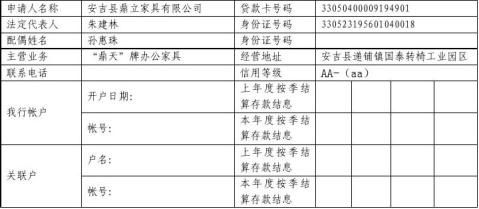

以列表形式说明申请人在他行的授信、用信、信用记录情况,对于存在不良贷款和违约记录的,则要详细调查并说明产生原因、当前状况以及对申请人偿债能力的影响。

(注:担保方式应进行详细说明,保证担保的列明保证人名称及是否与申请人存在关联关系,抵质押担保的列明抵质押人和抵质押物的名称。)

对与信贷登记系统查询结果不一致的,应调查并说明原因;对我行信贷系统上列示为银监会大额授信预警客户的,应查明预警原因并进行调查和核实,若预警原因确实存在,对申请人偿债能力的影响做出说明。

(二)或有负债情况

以列表形式说明申请人为其他企业提供的对外担保情况。

对与信贷登记系统查询结果不一致的,应调查并说明原因。同时调查并说明申请人的未决诉讼、有追索权的票据贴现、对外承诺等其它或有负债情况、对申请人未来资金、经营等的影响程度等。

五、担保情况

(一)保证担保情况

对保证人可参考授信客户描述其管理、经营、财务、信用等情况,可适当简化,要重点调查并说明保证人与申请人的关联关系、提供保证的原因、其对外担保情况、担保能力和担保意愿。

如属于互保,则从我行互保圈(链)企业数、互保金额、互保企业在业务上和资金上紧密程度、互保企业的抗风险性和代偿能力等方面进行风险初步评判。

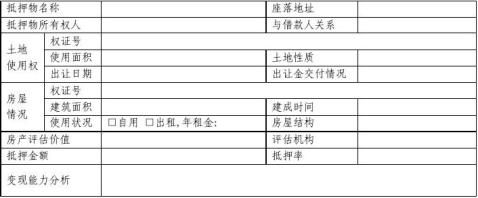

(二)抵(质)押担保

描述抵(质)押物的基本情况,名称、所有人、位置、取得时间、原始成本等;调查并描述抵(质)押物的合法性和有效性,标的是否明确、权属是否清晰、状态是否良好、抵(质)押人是否具有合法的所有权或处置权、是否有第三人的优先权利、出租情况、各项特性与客户提供的书面描述是否一致、登记部门是否明确、是否投保等。抵质押人为第三方的要分析其与申请人的关系及真实出质意愿。

测算抵质押率,对于经评估的抵(质)押物,要说明评估机构是否为我行指定评估机构,评估机构的资质等级、行业经验、信誉状况等。

说明抵(质)押物、抵质押率是否我行担保管理相关办法的要求,如有不符须详细说明理由及可行性。

六、借款用途及还款来源分析

七、风险管理措施

八、总结

第二篇:小企业授信业务尽职调查报告

小企业授信业务尽职调查报告

(适用符合国家统计局确定的小企业标准且在本行授信风险敞口在500万元

(含)以下的小企业)

申报单位: 经办人:

(续授信要求描述我行授信后变化及限制性条款落实情况)

- 1 -

版本2010-1.1-3

2.其他资产或对外投资情况:金额: 0 万元, 详细说明: 无对外投资

3.主要负债分布情况:合计 1600 万元, 其中:

(1)本行借款 0 万元,票据余额 0 万元,保证金比例 0 %,

其他金融机构融资敞口1600万元,按揭 0万元。 (2)应付帐款189万元,其它应付款82万元。

- 2 -

版本2010-1.1-3

(3)其他负债0万元,详情说明: 无

(4)信用记录情况:信用记录良好

(5)或有负债情况:无对外担保

4.其他非财务因素分析:

1、主要优势

安吉县鼎立家具有限公司目前的主要优势一是客户较为稳定,经过几年的发展,企业拥有了一批自身的客户, 20xx年实现销售收入9664万元,发展良好;二是目前人员较为稳定,包括财务人员、中层管理人员、外贸业务人员及一般职工;三是经营管理经验及外贸业务经验不断加强,能够满足日常的生产经营活动,并不断的拓展市场份额;四是制定了良好的发展步骤,以稳为主,企业不偏面追求量的最大化,而是逐步实现质的提高。

2、主要风险:公司目前经营现状来看,其主要风险如下:

政策风险。与大多数外销企业一样,出口退税在企业利润中的占的份额较大,如果国家对出口退税政策发生变化将直接影响企业的最终利润。

行业风险。安吉作为转椅生产基地,相关产品生产厂家较多,企业的模仿能力较强,产品的替代性较强,如果不能拥有自己的专利产品,将面临较大的行业风险。

经营风险。从公司货款回笼及支付情况来看,企业与上、下游客户关系较好,其美元收汇速度较快,同时对上游企业也能及时支付原材料款,表明企业与上、下游客户合作诚信度高。同时其应收、应付账款主要客户无重大变化,表明企业与上下游合作关系稳定,不存在重大贸易纠纷;产品销路较好,产销基本平衡。

汇率风险。由于人民币对美元的汇率持续升温,汇率变动的风险相对较大。

担保风险。保证人

六、担保人简介及生产经营情况(包括电费、工资、税收等支付情况):

- 3 - 版本2010-1.1-3

1.主要固定资产分布情况:

2.其他资产或对外投资情况:金额: 万元, 详细说明:

3.主要负债分布情况:合计 万元, 其中:

(1)本行借款 万元,票据余额 万元,保证金比例 %,

其他金融机构融资敞口 万元,按揭 万元。 (2)应付帐款 万元,其它应付款 万元。

(3)其他负债 万元,详情说明: (4)信用记录情况: (5)或有负债情况:

4.其他非财务因素分析

- 4 -

版本2010-1.1-3

九、风险与防范、合作前景

1.申请人的经营能力和管理能力是否存在一定缺陷; 2.在生产过程中是否存在一定的安全隐患;

3.申请人经营的内容是否易受国内外政策及局势变化的影响,所在的行业和市场是否存在一定的风险,申请人控制风险的能力如何,是否影响该笔信用业务的安全性;

4.对本次授信的风险是否可控以及效益与风险能否平衡作出明确的判断; 5.就相关风险隐患,提出具体的防范措施; 6.本次授信后的效益分析。

截止20xx年4月,企业实现销售收入2855万元,利润总额67万元,生产经营状况良好,企业制定了较为健全的管理制度,每年都根据新的情况对已建立的企业管理制度进行适当调整,现在已形成能覆盖所有部门、岗位和人员的科学、规范的管理体系,同时将管理制度的实施和ISO9001-2000质量管理体系的运行有机结合,使其成为企业员工在职务行为中进行经营、生产、管理的规范和准则。保证了企业的高效运转和在激烈的市场竞争中稳步发展。

由于企业主要以外销为主,受贸易政策的变化以及汇率市场波动的影响较大,需关注企业的订单状况以及产品在国际市场的畅销性,同时要求企业可采用远期结售汇等方法规避汇率风险。

本次申请最高额授信650万元,其中450万元为贸易融资授信,200万元为银票敞口授信,采用非关联企业保证方式。

关注企业的生产经营状况;要求企业在我行的国际结算占比不低于融资占比;关注企业的资金使用,确保资金用途合规;落实法人代表夫妻双方最高额保证。

授信理由:企业销售收入呈上涨趋势,目前在我行的国际结算量较好;企业有部分银票 需求,能为我行带来保证金等存款

十、本笔贷款的资金用途及还款来源分析:

1.根据申请人的申请、生产经营情况具体分析授信用途的合理性;测算流动资金缺口并结合申请人所有负债情况分析资金需求额度的合理性;

2.根据申请人主营业务的收入及其他收入情况,评价是否有稳定的第一还款来源;根据保证人的生产经营情况、资产负债情况、担保能力,以及抵质押物的合法、足额、有效、权属等方面分析第二还款来源。

- 5 -

版本2010-1.1-3

十一、调查人综合意见(简要描述:申请人名称、授信种类、授信额度、期限、利率、担保方式、支付方式等建议和意见):

本笔信用业务调查人员承诺对本调查报告所述内容及数据的真实性、准确性负完全责任。

主办客户经理(签名): 协办客户经理(签名):

年 月 日

经办部门负责人意见:

签名: 年 月 日

- 6 - 版本2010-1.1-3

-

一般授信业务授信调查报告

一般授信业务授信调查报告一授信客户管理情况一基本信息的调查出资是否合规实物是否仍在申请人名下状态是否正常二管理层情况描述申请人实际…

- 公司授信业务调查报告模板

-

授信业务调查报告

洁华控股股份有限公司授信业务的调查报告第一部分借款人基本情况1基本情况洁华控股股份有限公司前身为洁华有限责任公司位于浙江省海宁县该…

-

授信调查报告格式(小企业)

客户经理产品经理中信银行小企业金融专营机构授信调查报告非低风险授信业务适用授信申报机构申请企业名称授信申报时间1四借款人生产经营情…

-

中小企业授信调查报告

编号XX银行中小企业授信调查报告受信人信用等级上报行调查人联系电话完成日期1前言调查经过说明调查人对申请人和保证人经营情况财务状况…

-

银行授信业务自查报告汇总

小企业信贷业务合规与信用风险自查情况报告合规经营是办理信贷业务的基本要求信用风险管理是确保我行信贷资产安全的有力保证为此我们所有的…

-

关于xxxxxx公司xxxx万综合授信额度调查报告

关于xxxxxx公司xxxx万综合授信额度调查报告呈报单位客户经理呈报日期联系电话一客户基本情况1客户经济性质注册资本主营业务所属…

-

小企业授信业务尽职调查报告

小企业授信业务尽职调查报告适用符合国家统计局确定的小企业标准且在本行授信风险敞口在500万元含以下的小企业申报单位经办人续授信要求…

-

授信调查报告格式(小企业)

客户经理产品经理中信银行小企业金融专营机构授信调查报告非低风险授信业务适用授信申报机构申请企业名称授信申报时间1四借款人生产经营情…

- 公司授信业务调查报告模板

-

小企业授信尽职调查报告

电子版请发至招行客户经理孙云红xmsyhcmbchinacom1提供的年度报表和月度报表都按我行模板进行填列请不要改动模板包括不要…