中国房地产市场分析报告--------穆巴热科--

中国房地产市场分析报告

----(以20xx年房地产市场状况为主)

姓名:穆巴热科

班级:11级广电班(原新闻2班)

学号:320110933540

课程:经济学原理

教师:穆建刚

日期:20xx年3月26日

摘要:

受房地产调控政策和货币政策等因素影响,20xx年我国房地产市场总体呈低迷状态,库存量高,影响新开工作节奏,房地产投资下滑,房地产销售面积和销售额同比大幅降低,全国各大中城市中房价下跌城市不断增加。随着房地产市场的不断调整,各地地方政府从6月开始取消限购,不断放松宏观调控,中央则采取以稳为主,央行也最终放松首套房认定政策,释放改善性需求。20xx年,房地产新常态下的投资增速预期会进一步下降,房地产市场将持续调整,房价会继续趋向合理,库存进一步被消化。多轮调整促进房地产市场化转型,深化改革建立长效机制。

关键词:房地产市场,宏观调控,建立长效机制,去库存,新常态

目录:

一:20xx年房地产市场状况分析

二:房地产业给社会带来的影响

三:20xx年房地产市场整体运行趋势展望 四:结尾

正文:

一:20xx年房地产市场状况分析

一、20xx年以来房地产市场主要运行特点

整体:

20xx年房地产市场终于步入由局部地区调整发展到向全国调整。国房景气指数不断下滑,一、二线城市也开始进入调整状态。投资增速放缓,销售额和销售面积均呈现负增长,且增幅不断扩大,房价下降趋势也不断从三、四线扩展到一、二线,从新建住宅扩展到二手房。

具体:

1 ----房地产资金来源方面

总体来讲,20xx年1-10月房地产资金来源增幅大幅下滑,房地产开发企业到位资金100241亿元,比去年同期低24.1个百分点。其中,国内贷款17735亿元,增长11.1%;利用外资489亿元,增长17.6%;自筹资金42232亿元,增长13.8%;其他资金39786亿元,下降9.0%。在其他资金中,定金及预收款24213亿元,下降11.2%;个人按揭贷款10895亿元,下降4.3%。国内贷款、其他资金等仍在继续下滑,但是国外资金出现快速增长。 2----商品房和住宅房方面

20xx年以来,商品房的售额和销售面积直线下滑,而且呈现逐月扩大的趋势,住宅销售额和销售面积下降的幅度更大。1-10月份,商品房销售面积88494万平方米,同比下降

7.8%,其中,住宅销售面积下降9.5%,办公楼销售面积下降9.9%,商业营业用房销售面积增长8.2%。商品房销售额56385亿元,下降7.9%,其中,住宅销售额下降9.9%,办公楼销售额下降20.4%,商业营业用房销售额增长8.3%。

3----从主要的各大城市的指标来看

房地产价格是反应房地产市场最重要的指标,20xx年也出现一定的松动,下行趋势明显,房价下跌趋势从个别城市扩展到全国,房价下跌从一手房扩展到二手房

70个大中城市商品房价格从环比来看,新建商品住宅环比价格下降的城市有69个,持平的城市有1个。环比价格变动中,最小降幅为0.4%,最大降幅为1.9%。二手住宅价格环比全部下降。环比价格变动中,最小降幅为0.5%,最大降幅为2.0%。

4------保障房建设方面

20xx年的保障房建设提前3个月完成了年度任务。分别达到年度目标任务的103%

和98%,完成投资10700亿元。这意味着,虽然20xx年全国保障性安居工程建设进展良好,但同时也存在一些例如:有些地方资金没有完全落实项目开工不齐;已建成的保障性住房出现部分闲置,没有卖出去;房子的规划、功能、质量等方面也不够完善等等。

二:房地产业给社会带来的影响

1:房地产自身的一些特殊性给社会发展带来的效益

房地产是我国经济发展的基础性产业,在我国经济发展中发挥着巨大的推动作用,拉动我国GDP的增长。促进经济发展。关键性产业,对国民经济起着导向性和推动性作用。房地产为相关行业的发展创造了很多发展空间,比如带动了建材,建工,林业,装修业,轻工,机电等行业的发展,为其提供了巨大的销售市场。推动了服务行业的发展,随着住房条件改善的需求,物业管理,家政服务等新型行业越来越备受关注。为建筑工人提供了工作岗位,为农民工解决了就业问题。

2:房地产调整给社会带来的不安

房地产不景气将拖累中国宏观经济,影响GDP的增长。

房地产的衰退将会大大降低财政收入。地方财政的支出是刚性的,房地产收入的减少将使政府财政入不敷出。

房地产行业作为宏观经济的综合产业,直接关联57个子行业,其衰退将会牵连众多相关行业。房地产行业对钢铁、机械、有色金属、建设材料、家具等行业的投资和景气产生绝

对直接的影响。

对于银行业而言,与房地产相关的贷款比重占全部信贷余额的 25% 左右,其中住房抵押贷款占 16 个百分点,房地产开放贷款占9%。仅从上市银行的数据来看,上市银行每增加一个点的不良率,就可能形成 2500 亿左右的不良贷款。

目前,在建筑业就业的工人人数接近 900 万人,如果房地产投资增速为负的20%,可能会直接导致150万到 200 万建筑工人失业。

在房价峰值购房的消费者将面临“负资产”的威胁,易引发社会不安定及信用危机。

三:20xx年房地产市场运行趋势展望

1--继续调整房地产市场

20xx年的经济发展会有很多的不确定性,但随着经济进入新常态,房地产调控既

不会将房地产过度打压;也不会继续将房地产采取过度刺激政策以拉动经济。中长期来看,政策会从“过紧”回归到“常态”。在政策不会出现大的变动下,房地产市场不会有反弹的空间。预计20xx年,房企也会抓住机会改善住房需求,加快去库存步伐。 2----房地产投资继续下降,

受房地产投资和销售量下滑的影响,房地产市场也明显进入新常态加剧去库存的

进度和降低房地产开发投资速度。这可能会直接导致房地产开发商买地热情大幅下降,进而直接影响20xx年开发投资力度。因此,20xx年房地产开发投资在房地产市场进入新常态下投资应该会进一步下降。

3-----房价下降差异大

继20xx年房价的调整从三四线城市波及到一二线城市,从新建住宅波及到二手

房,20xx年的房地产市场虽然政策从“过紧”回归常态,但是像20xx年那种强刺激政策不会再现。房价继续进行调整的趋势难以改变。

4-----做好房地产市场预期引导

目前全国已供土地和待售房屋库存压力均大,要搞清楚房地产市场需求量和市场所拥有的社会量,进行正确的社会预测的引导,还必须研究影响市场各种因素,如人口、分配政策、购买心理等许多不可控制的因素。同时还要研究企业可控因素,如产品、分销促销政策变化对市场需求的影响。

5----继续完善保障性住房

进一步研究完善已建成的保障性住房使用和管理体制机制;做好保障性安居工程的资金、土地等方面准备。以租金补贴方式为主提供住房保障,进一步提高住房保障的针对性和实效性;发挥市场机制作用,引导更多社会资金参与投资建设、管理保障性住房。 6---合理引导住房市场供给

由于社会各阶层对于住房需求存在差异,导致住房供给应满足不同层次的需求。对于高端市场,比如别墅用地,应充分考虑我国人多地少的国情给予较严格的控制,主要通过土地供给和税收环节影响其供给。从中长期看,我国中低端需求市场在很多城市化水平较低的区域还具有一定空间,因此要加强这部分需求的引导和合理满足。

四:总结

近年来我国经济发展迅速,人民生活水平有了巨大的提升,消费能力也明显增长,消费结构也在发生着改变,对于住房的需求越来越强烈和大众化,使得住房供应紧张,同时也加快了房地产行业之间的竞争。但是住房分配不均衡,存在偏差问题。所以,必须尽快调整住房结构,拓宽居民实用楼房的开发和建设空间。但是我相信,在我国社会主义市场经济背景下,房地产业将以它市场经济的发展特性会在我国宏观调控这只有力的手的协调下,会慢慢走向成熟,从而发挥它最有益的作用。

、

第二篇:20xx年一季度中国房地产市场分析报告

20xx年一季度中国房地产市场分析报

告

1.房地产开发投资情况

20xx年1-3月份,全国房地产开发投资15339亿元,同比名义增长16.8%(扣除价格因素实际增长15.5%),增速比1-2月份回落2.5个百分点。其中,住宅投资10530亿元,增长16.8%,增速回落1.6个百分点,占房地产开发投资的比重为

68.7%。

1-3月份,东部地区房地产开发投资9139亿元,同比增长17.7%,增速比1-2月份回落1.4个百分点;中部地区投资2916亿元,增长15.6%,增速回落5.9个百分点;西部地区投资3285亿元,增长15.5%,增速回落2.4个百分点。

2.房地产市场开发建设情况

1-3月份,房地产开发企业房屋施工面积547030万平方米,同比增

长14.2%,增速比1-2月份回落2.1个百分点;其中,住宅施工面积393206万平方米,增长11.4%。房屋新开工面积29090万平方米,下降25.2%,降幅收窄2.2个百分点;其中,住宅新开工面积21238万平方米,下降27.2%。房屋竣工面积18520万平方米,下降4.9%,降幅收窄

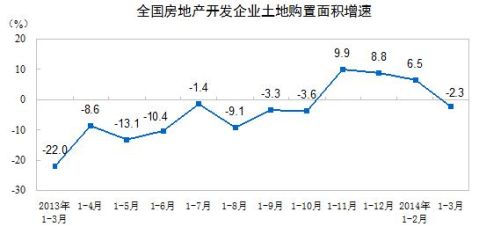

3.3个百分点;其中,住宅竣工面积13910万平方米,下降7.3%。 1-3月份,房地产开发企业土地购置面积5990万平方米,同比下降2.3%,1-2月份为增长6.5%;土地成交价款1556亿元,增长11.4%,增速提高2.5个百分点。

3.商品房供应情况

(1)整体表现:新增供应为近五年同期最高,但同比增速明显减缓

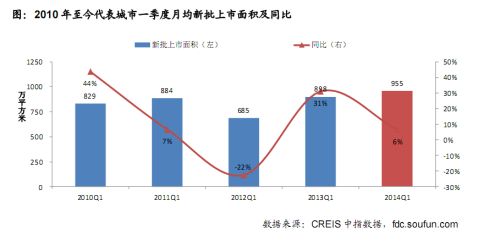

新增供应总量为近五年同期最高,尽管去年基数较高,但仍同比增长6%。2014 年一季度,20个代表城市住宅月均新批上市955 万平方米,为近五年同期的最高水平,与20xx年同期相比增长39%;同比增速来看,由于去年一季度898万平方米的高基数,本季度同比增速大幅减缓至6%,较去年同期下降25个百分点。单月来看,受传统淡季企业推盘放缓影响,前两个月新增供应量明显回落,1-2 月代表城市月均新批上市面积为739万平方米,较去年同期小幅增长1.6%。3月部分企业加快推盘,代表城市供应量增加至1387万平方米,为近年来同期最高水平,同比增长12%。

(2)各类城市:北京供应大幅增长,杭州、重庆同比下降超三成,东莞持续上行

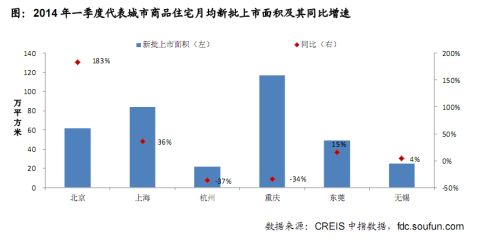

2014 年一季度,多数代表城市供应量增长,北京增长最为显著。北京月均新增供应62 万平方米,处于近年同期最高位,同比大幅增长183%,其中3 月新增供应高达112万平方米。上海月均新增供应84 万平方米,为近年来同期最高水平,同比增长36%。杭州月均供应21 万平方米,同比下降37%。重庆月均供应量为117 万平方米,仅略高于2012 年一季度(96 万平方米)供应量,同比大幅下降34%。东莞供应量持续上行,同比增长15%至49 万平方米。无锡月均供应25 万平方米,同比小幅增长4%。

4、商品房销售情况

1-3月份,商品房销售面积20111万平方米,同比下降3.8%;降幅比1-2月份扩大3.7个百分点;其中,住宅销售面积下降5.7%,办公楼销售面积增长6.7%,商业营业用房销售面积增长6.0%。商品房销售额13263亿元,下降5.2%,降幅比1-2月份扩大1.5个百分点;其中,住宅销售额下降7.7%,办公楼销售额下降10.6%,商业营业用房销售额增长7.9%。

1-3月份,东部地区商品房销售面积9699万平方米,同比下降

10.0%,降幅比1-2月份扩大4个百分点 ;销售额7981亿元,下降11.5%,降幅扩大1.9个百分点。中部地区商品房销售面积5323万平方米,增长6.8%,增速回落8.3个百分点;销售额2653亿元,增长8.4%,增速回落5.9个百分点。西部地区商品房销售面积5089万平方米,下降1.0%,降幅收窄0.8个百分点;销售额2629亿元,增长4.0%,增速提高2.7个百分点。

3月末,商品房待售面积52163万平方米,比2月末增加766万平方米。其中,住宅待售面积增加492万平方米,办公楼待售面积减少2万平方米,商业营业用房待售面积增加222万平方米。

5、房地产金融情况

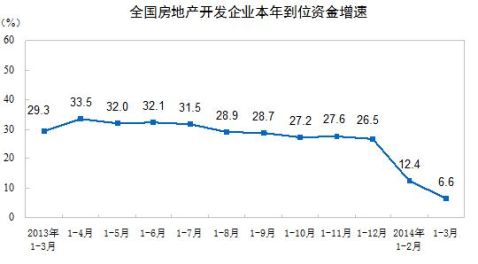

1-3月份,房地产开发企业到位资金28731亿元,同比增长6.6%,增速比1-2月份回落5.8个百分点。其中,国内贷款6226亿元,增长20.4%;利用外资84亿元,下降33.9%;自筹资金11093亿元,增长9.6%;其他资金11327亿元,下降1.9%。在其他资金中,定金及预收款6837

亿元,下降3.6%;个人按揭贷款3161亿元,增长0.1%。

6.土地市场成交情况

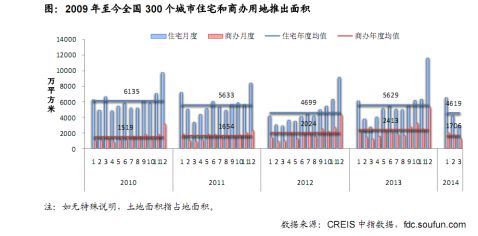

2014 年一季度,全国300 个城市各类用地推出量同比下降3.6%,成交量同比大幅下降12.8%,前两月市场维持火热,3 月成交热度消减;价格方面,全国300 个城市各类用地楼面均价上涨显著, 同比上涨27.0%,溢价率为13.0%。房企扩展一线布局,稀缺地块争抢白热化。

(1) 供求:推出、成交均不及去年同期,前两月市场延续上年态势,3 月热度有所消减

一季度土地推出量同比小幅下降,但住宅和商办用地均同比增长。2014 年一季度,全国 300个城市共推出各类用地3.4 亿平方米,同比下降3.6%。其中,住宅用地推出1.4亿平方米,同比增长8.1%,增幅逐渐收窄;商办用地推出5119万平方米,同比增长1.0%。从具体月份来看,1、2和3月的推出量与往年走势一样,逐月降低。1、2 两月各类土地推出量均低于去年同期,3月同比微增2.8%。其中住宅用地连续3个月同比实现增长,商办用地在1月同比下降11.6%,2、3 两月同比分别增长19.1%和3.0%。

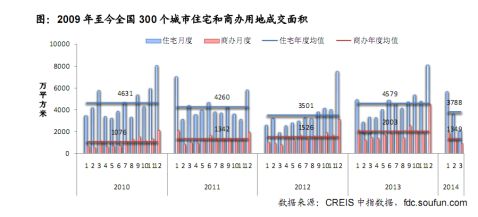

一季度各类土地成交量均低于去年同期,3 月市场降温,成交

量同比大幅下降。2014 年一季度,全国300 个城市各类土地共成交

2.8 亿平方米,较去年同期下降12.8%。其中,住宅用地成交1.1 亿平方米,同比微增2.0%;商办用地成交4046 万平方米,同比下降15.6%。与去年四季度相比,成交量出现季节性回落,但下降幅度明显高于历年同期。从具体月份来看,一季度3 个月成交量逐月下降,前两个月土地市场延续上一年的火热行情,成交量同比保持增长。但3 月受杭州等个别楼盘降价、信贷无放松的预期和自住型商品房持续推出等因素影响,土地市场出现降温,成交量同比下降47.6%。其中,住宅用地1-2 月同比均增长15%以上,而3 月同比下降37.3%,市场先热后冷; 商办用地成交量仅在2 月与去年同期基本持平,1、3 月成交均低于去年同期。

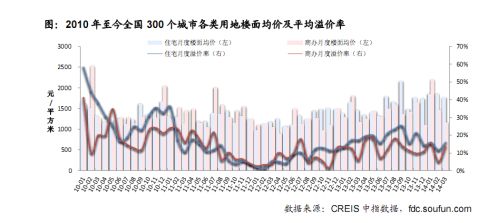

(2) 价格:楼面均价同比上涨明显,溢价率基本与上年持平

一季度楼面均价同比上涨明显。2014 年一季度,全国300 个城市各类用地楼面均价为1351 元 /平方米,同比上涨27.0%。其中住宅用地楼面均价为1836 元/平方米,同比上涨24.1%;商办用地均价创

新高,达1778 元/平方米,同比大幅上涨27.1%。具体来看,1、3 月各类用地成交楼面均价同比大幅上涨,2 月基本与上年同期持平。其中住宅用地3 个月同比连续上涨,楼面价均超过在1750元/平方米;商办用地成交楼面均价在经过1 月同比上涨70%至2200 元/平方米后,逐月下跌。此番一季度土地市场出现量跌价涨的原因在于政府推地量有限。

溢价率较去年下半年高位有所回落,基本与上年同期持平,住宅用地2、3 月同比均下降。一季度,全国300 个城市各类用地平均溢价率为13.0%,基本与上年同期持平,较去年下半年有所回落。其中,住宅用地溢价率为14.6%,较去年同期下降1.2 个百分点;商办用地为12.2%,较去年同期高1.1 个百分点。从具体月份来看,各类用地溢价率2 月同比下降较多,1、3 月同比上扬。其中商办用地2 月溢价率同比下降7.4 个百分点,1、3 月均高于去年同期;住宅用地溢价率仅1 月同比有所提高,2、3 月均低于去年同期。

(3) 出让金:受前两月带动一季度同比增长,但增幅回落,3 月出让金同环比大降

出让金总额同比继续增长,但增长动力来源于前两月,3 月土地市场降温。2014 年一季度,全国300 个城市土地出让金总额为7113 亿元,同比增长14.0%。其中住宅用地出让金为4988 亿元,同比增长22.8%;商办用地出让金为1638 亿元,同比微增3.2%。一季度各月出让金环比均下降,但1、2 月土地市场延续去年底的升温态势,各类土地出让金均远高于去年同期,前两月出让金即占一季度总额的82%,3 月土地市场热度有所缓解,出让金同比大降29.9%,该季度出让金的同比增长动力主要来源于1、2 月。分别来看,住宅用地1、2 月出让金同比分别增长47.7%和33.1%,3 月下降21.9%;商办用地1 月大增62.4%,2、3 月则同比分别下降29.5%和45.3%。

(4) 热点地块:总价高位回落,楼面价继续上扬

住宅用地方面,地王总金额高位回落,但仍高于2012 和2011 年;成交面积处近年最低水平。

2014 年一季度,全国成交总价前十名的住宅用地(包括住宅用地及含住宅的综合性用地)总金额为498 亿元,约为去年一季度前十

名的1.6 倍,是去年全年前十名总价的76%,成交总价在去年高基 数的基础上有所回落,但仍高于2012 和2011 年;成交总面积为112 万平方米,为去年一季度前十名的71%,处于近几年最低水平。详细来看,拓平+友昇置业在上海闸北区竞得的地块以101 亿元的成交高价位居榜首,前十名各地块规模均在35 亿元以上,且均位于一二线热点城市,北京独占5宗。从成交时间来看,6 宗地成交于1 月份,表明市场1、2 月仍维持去年较热态势,3 月市场稍有退烧。

房企一线聚集,稀缺地段抢夺热烈,地价逼近甚至高过周边房价。今年前两月,由于房企去年销售飘红,回款融资情况普遍较好,加上三四线城市供应过剩风险的担忧,不少房企回归一二线核心城市意愿强烈,而核心城市优质地块稀缺更是加剧竞争,造成今年初一线土地市场持续火热,地价居高不下,成交楼面价格接近甚至超过周边一二手房售价,例如上海闸北区地块的楼面均价在剔除配建保障房后,楼面价高达50115 元/平方米,而其目前周边在售的明园森林都市均价为38000元/平方米,地价明显高于房价。北京西三环的西局两块地在剔除保障房、还建面积后,楼面价达6万/平方米,远远高于该区域目前二手房源价格。

-

20xx房地产行业分析报告

20xx房地产行业分析报告第1篇房地产行业分析报告1月5日石家庄市住房保障和房产管理局召开新闻发布会向社会公开20xx年石家庄房地…

-

房地产市场调查报告

一、背景介绍从20xx年至今,房地产行业经历了萌芽、发展、壮大的规模态势,企业也从最初的混乱向平稳和有序迈进。据不完全统计,xx市…

-

房地产市场分析报告的写法

房地产市场分析报告的写法房地产市场分析报告是通过对房地产市场信息的收集分析和加工整理之后写成的书面报告一份高水准的房地产市场分析报…

-

中国房地产市场分析报告--------穆巴热科--

中国房地产市场分析报告以20xx年房地产市场状况为主姓名穆巴热科班级11级广电班原新闻2班学号320xx0933540课程经济学原…

-

房地产市场分析报告

房地产市场分析报告房地产市场分析报告一房地产销售价格近几年来在第三产业中XX市房地产业增加值比重日益增大与餐饮交通金融旅游等强势行…

-

20xx房地产行业分析报告

20xx房地产行业分析报告第1篇房地产行业分析报告1月5日石家庄市住房保障和房产管理局召开新闻发布会向社会公开20xx年石家庄房地…

-

中国房地产行业发展研究报告

千讯北京信息咨询有限公司中国房地产行业发展研究报告千讯北京信息咨询有限公司千讯北京信息咨询有限公司行业研究报告的定义行业研究是通过…

-

关于房地产行业的投资分析报告1

关于房地产行业的投资分析报告姓名方文君班级工商管理112学号1104002137评分首先我们必须明确房地产和房地产业这两个概念房地…

-

济南房地产行业竞争态势及投资分析报告20xx-20xx年

济南房地产行业竞争态势及投资分析报告20xx20xx年编制单位北京智博睿投资咨询有限公司报告目录第一部分产业环境透视第一章房地产行…

-

中国房地产业发展现状分析报告

中国房地产业发展现状分析报告来源金融时报20xx7261622字体大小大中小这几年我国出现了房价的全国性上涨幅度之大范围之广在我国…

-

房地产市场调查报告

房地产市场调查报告一调查背景随着人们生活水平的提高对于房子的渴望也越来越强烈买房的人不断增多房价也在不断的攀升进入21世纪以来国内…