估价报告有效期说明

关于“估价报告应用的有效期”的说明

中国房地产估价师与房地产经纪人学会

估价报告应用的有效期,也称为估价报告使用期限,是指自估价报告出具之日起计算,使用估价报告不得超过的时间。

房地产估价报告中应当说明估价报告应用的有效期。估价报告应用的有效期的长短应根据估价目的和预计估价对象的市场价格变化程度来确定。《房地产估价规范条文说明》8.0.4条规定:“估价报告应用的有效期自完成估价报告日起原则上规定为一年,但在市场状况变化很大的场合,估价报告应用的有效期一般不超过半年。”

超过估价报告应用的有效期使用估价报告的,相关责任应由估价报告使用者承担;在估价报告应用的有效期内使用估价报告的,相关责任应由出具估价报告的估价机构和签字的估价师承担,但估价报告使用者不当使用的除外。因此,估价报告应用的有效期不同于估价报告有效期或者估价责任期限:如果估价报告超过了其应用的有效期未被使用的,则估价报告有效期或者估价责任期限就是估价报告应用的有效期;如果估价报告在其应用的有效期内被使用的,则估价报告有效期或者估价责任期限应到估价服务的行为结束为止,即出具估价报告的估价机构和签字的估价师要负责到底。

第二篇:评估报告书-

广西沙塘林场林木资源资产评估

华寅评报字(2012)3033号

生态工程101班第四组

20##年1月15日

项目名称: 广西沙塘林场林木资源资产评估

完成单位:生态工程101班第四组

法人代表:王冠清

项目负责: ******(高级工程师、注册咨询师)

技术负责: 应启围(工程师、讲师)

审 核: ******(高级工程师)

评估人员:黄海浪 梁艳园 石智祺 覃密密

目 录

摘要…………………………………………………………………………………………2

资产评估报告书…………………………………………………………………………3

一、 基本情况……………………………………………………………………………3

二、 评估目的……………………………………………………………………………3

三、 评估对象与范围……………………………………………………………………4

四、 评估基准日…………………………………………………………………………4

五、 评估原则……………………………………………………………………………4

六、 评估依据……………………………………………………………………………4

七、 评估方法……………………………………………………………………………5

八、 评估过程……………………………………………………………………………5

九、 评估结论……………………………………………………………………………5

十、 特别事项说明………………………………………………………………………5

十一、 评估基准日后重大事项……………………………………………………………6

十二、 评估报告法律效力…………………………………………………………………6

十三、 评估报告提出日期…………………………………………………………………7

备查文件(附件)

(一)林地、林木资产评估技术说明

(二)评估范围外业调查图

(三)资产评估委托方承诺函

(四)森林资源评估机构及评估人员承诺函

(五)评估范围林权证

(六)资产评估人员资格证书复印件

(七)委托人身份证复印件

(八)评估范围林地、林木照片

广西沙塘林场林木资源资产评估

摘 要

重要提示

重要提示

以下内容摘自资产评估报告书,欲了解本项目的全面情况,应认真阅读资产评估报告书全文。

一、 评估目的

在用掌握一般资产评估的理论和技术问题的基础上,来确定对象范围内所有林木资源资产的现值,对沙塘林场的3、4年速生桉用材林、马尾松用材林马尾松经济林、湿地松经济林等林木资产作为作价依据,运用适宜的方法评估森林资源资产的价值,使森林资产得到更好的实现其自身价值。

二、评估对象和范围

对象和范围为广西沙塘林场13林班面积共计35.4亩和16林班面积共计62.1 亩的林地生桉用材林、马尾松用材林马尾松经济林、湿地松经济林等资源资产。

三、评估基准日:20##年6月10日。

四、评估方法

根据森林经营和森林资源资产评估方法的特点及评估对象的实际情况,基于现有资料和经营目的,分别采用重制成本法、收益净现值法和年金资本化法进行评估。

五、评估结论

在评估基准日20##年1月10日,评估对象持续经营的前提下,产权属于*********************公司的本次拟评估的林木、林地资产总价值为20397386.8元(大写金额为贰仟零叁拾玖万柒仟叁佰捌拾陆元捌角)。

********资产评估有限公司(盖章)

法人代表:

项目负责人:

评估人员:

20##年6月15日

广西沙塘林场林木资源资产评估

华寅评报字(2012)3033号

受广西省*********************公司的委托,根据国家有关森林资源资产评估的规定,本着“客观、独立、公正、科学”的原则,按照公认的资产评估方法,对广西沙塘林场林木资产实施了实地查勘、市场调查与询证,以及我们认为有必要的评估程序,对需进行评估的林地、林木资产在评估基准日20##年1月10日所表现的市场价值做出了公允反映,现将林地、林木资产评估情况及评估结果报告如下:

一、基本情况

****市兴宾区*********************公司集体所属的林权证上的林地面积共4239.0亩,林地位于****市兴宾区城厢乡格兰村委和平安村委,详见《中华人民共和国林权证》编号:B451100602519,登记表04513011603JDYMSY050001和《中华人民共和国林权证》编号:B451100602520,登记表04513011604JDSYMSY010001。林地有村级柏油马路通达,林区道路非常好,林地质量非常好,集运材条件好,其中部分林地有被占情况,森林资源经营管理水平偏低。

本次拟评估抵押贷款的范围中,*********************公司所属的林权证编号为B451100602519中的1500亩速生桉林木资产全部评估,因该林地是承包平安村集体的,委托方不要求评估;林权证编号为B451100602520中的2739亩林地资产全部为公司所有,外业全部核实,有661.5亩林地用途已发生改变,本次林地评估计为0元,剩下的2077.5亩林地全部评估;评估范围内1年生速生桉林木资产委托方不要求纳入本次评估范围,但要求评估其林地价值。

二、评估目的

在用掌握一般资产评估的理论和技术问题的基础上,来确定对象范围内所有林木资源资产的现值,对沙塘林场的3年及4年速生桉用材林、马尾松用材林马尾松经济林、湿地松经济林等林木资产作为作价依据,运用适宜的方法评估森林资源资产的价值,使森林资产得到更好的实现其自身价值。

三、评估对象与范围

对象和范围为广西沙塘林场13林班面积共计35.4亩和16林班面积共计62.1 亩的林地生桉用材林、马尾松用材林马尾松经济林、湿地松经济林等资源资产。

四、评估基准日

20##年6月10日。

五、评估原则

(一) 遵循独立性原则;

(二) 遵循客观公正性原则;

(三) 遵循科学性原则;

(四) 遵循产权利益主体变动原则;

(五) 遵循资产持续经营的原则;

(六) 遵循替代性原则 ;

(七) 遵循公开市场原则;

六、评估依据

(一) 《国有资产评估管理办法》及其实施细则

(二) 《资产评估操作规范意见(试行)》

(三) 《森林资源资产评估技术规范(试行)》

(四) 委托方提供的有关拟评估资产明细表及相关产权归属、工程技术、森林经营等方面的资料。

(五) 与委托方订立的评估承诺

七、评估方法

根据森林经营和森林资源资产评估方法的特点,评估范围内的森林资源有源资产的现值,对沙塘林场的3年及4年速生桉用材林、马尾松用材林马尾松经济林、湿地松经济林等林木资产,基于现有资料和经营目的,分别采用重制成本法、收益净现值法和年金资本化法进行评估。具体评估计算过程及相关指标见附件:林地、林木资产评估技术说明。

八、评估过程

1.接受委托

本组接受广西沙塘林场的委托,明确评估目的,确定评估基准日和评估对象及范围,拟定评估方案,按评估要求收集有关资料。

2.资产清查

在委托方的配合下,对沙塘林场所提供的拟评估的林地、林木资源资产资料进行实地核查,内业统计分析,验证委托评估的森林资源资产的真实性和准确性。

3.评定估算

根据核查后的拟评估森林资源资产清单和有关技术经济指标,选择相应的评估方法,确定评估参数,进行评定估算。

4.评估汇总

根据评估操作技术规范对评估结果进行汇总和分析验证,撰写资产评估技术说明和资产评估报告书,按照评估工作质量控制要求,经复核后向委托方提交资产评估报告。

九、评估结论

在评估基准日20##年6月10日,评估对象持续经营的前提下,产权属于广西沙塘林场的本次拟评估的林木资产总价值为 元(大写金额为贰仟零叁拾玖万柒仟叁佰捌拾陆元捌角)。具体评估值见下表1:评估结果一览表。

十、特别事项说明

1、本报告未考虑将来可能承担的抵押担保事宜,以及特殊的交易方可能追加付出的

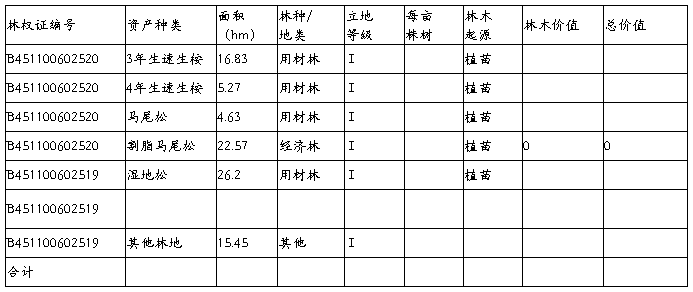

表1:评估结果一览表 单位:亩、年、元

价格等对评估的影响,也未考虑将来国家宏观经济政策,特别是林业政策的变化以及自然力和其他不可抗拒力对资产价值的影响,评估报告仅作为委托方本次评估目的使用。

2、本次评估中有关委托资产的产权、图表等资料由委托方提供,其真实性、合法性和完整性由委托方负责,评估机构对于因委托方未提供真实完整的资料而可能造成的本次评估结果失实不承担任何责任。

十一、评估基准日后重大事项

评估基准日后,若资产数量及作价标准发生变化(如发生大规模的森林火灾或病虫害使资产数量大量减少;或林业税费的大幅度调整),对评估结论造成影响时,不能直接使用本评估结论,须对评估结论进行调整重新评估。

十二、评估报告法律效力

(一)本评估报告的结论是在产权明确的情况下,以持续经营为前提条件。

(二)本评估报告在评估机构签字盖章后,具有法律效力。评估报告有效期为一年,即20##年1月10日至20##年1月10日期内有效。

(三)本报告书的评估结论仅供委托方为本次评估目的和送交森林资源管理部门核准使用,报告书的使用权归委托方所有,未经委托方许可,我公司不得随意向他人提供或公开。

十三、评估报告提出日期

广西沙塘林场于20##年6月10号接受生态工程第四组的委托并开展相关调查工作,于20##年6月15号向委托方提交资产评估报告。

********资产评估有限公司(盖章)

法人代表(签字):王冠清

项目负责人(签字):

评估人员(签字):黄海浪 梁艳园 石智祺 覃密密

20##年6月15日

林地、林木资产评估技术说明

按《森林资源资产评估技术规范(试行)》的有关要求,根据森林资源资产评估对象的年龄及评估目的不同,常用的评估方法有重置成本法、市场价倒算法、收获现值法等。本次评估根据森林经营和森林资源资产评估方法的特点,本次评估的森林资源有2年和3年生速生桉树用材林和5年生的柑桔经济林,以及林地资产,基于现有资料和经营目的,分别采用重制成本法、收益净现值法和年金资本化法进行评估。

1、 评估方法

(1)重置成本法

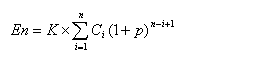

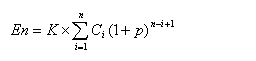

重置成本法:即按现在的技术标准和工价、物价水平,重新营造一片与被评估资产同样的林分所需的资金成本和资金的投资收益(利息)。其计算公式为:

En:n年森林资源资产评估值 K:调整系数。

Ci:第i年以现时工价和生产水平为标准的投资额。各年度投资标准、管护费详见技术经济指标。

p:利率; n:年龄。

(2)收益净现值法

收益净现值法:是经济林评估常用方法,是将被评估林木资产在未来经营期内各年的净收益按一定的这现率折为现值,然后累计求和得出林木资产评估价值的方法,其计算公式为:

En:林木资产评估值;Ai:第i年的收入;Ci:第i年的年成本支出;

u:经营期; p:折现率; n:年龄。

(3)年金资本化法

年金资本化法:年金资本化法是将评估林地资产每年相对稳定的地租收益作为资本投资收益,按适当的投资收益率估算林地评估值的方法,按以下公式计算林地使用权价格:

无限期使用的林地评估方法:

无限期使用的林地评估方法:

Bu:林地评估值;A:是已明确的年地租;p:是折现率或称投资收益率。

2、外业调查

小班外业调查主要通过资产所有者提供的林权证等相关图表,到实地去核查面积、树种及生长情况,主要调查因子有造林面积、树高、胸径和林木生长情况等;调查结果见下表2:小班外业调查一览表。

表2:小班外业调查一览表

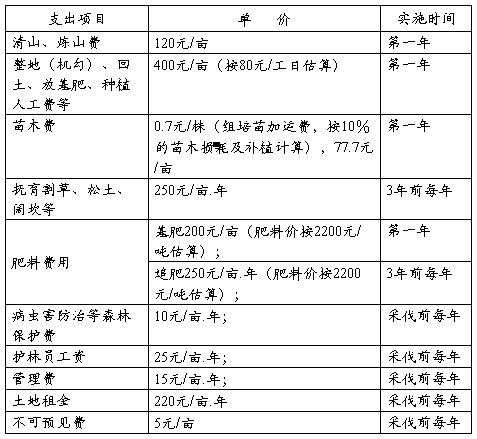

3、速生桉生产经营的各项技术经济指标

(1)林木生产经济指标。见下表3:林木生产经济指标表

表3:林木、林地生产经济指标表

说明:表中的经济指标参考****市林业生产交易市场的调查数据综合确定;

(2)利率:包括银行贷款利率和林业生产风险利率。银行贷款利率按中国银行20##年7月7日发布的5年以上贷款利率7.05%计算,风险利率根据国家国有资产管理局和林业部关于发布《森林资源资产评估技术规范(试行)》的通知和财政部、国家林业局关于印发《森林资源资产评估管理暂行规定》[财企2006]529号文件的相关规定,风险利率取

1%,综合两者本次评估利率为8.05%。

4、评估计算

(1)速生桉林木价值评估:

第一年支出:C1=120+400+77.7+250+200+250+10+25+15+220+5=1572.7元/亩;

第二年支出:C2=250+250+10+25+15+220+5=775.0元/亩;

第三年支出:C3=250+250+10+25+15+220+5=775.0元/亩;

第四年支出:C4=250+250+10+25+15+220+5=775.0元/亩

3年生速生桉林木价值为:

=1.0×[1572.7×1407.9×(1+8.05%)2+775.0×1407.9×(1+8.05%)1]

=3763997.7元

3年生速生桉林木价值为:

=1.0×[1572.7×1103.5×(1+8.05%)3+775.0×1103.5×(1+8.05%)2+775.0×1103.5×(1+8.05%)1]

=4111736.6元

(2)柑桔经济林林木资产评估:

=6844012.7元

(3)林地评估:

*********************公司所属的林权证B451100602520上的面积为2739.0亩,其中有661.5亩为其他林地,因此评估无限期使用的林地面积为2077.5亩,带入公式得:

评估范围总值为:

3763997.7+4111736.6+6844012.7+5677639.8=20397386.8元

即在评估基准日20##年1月10日,评估对象持续经营的前提下,产权属于*********************公司的本次拟评估的林木、林地资产总价值为20397386.8元(大写金额为贰仟零叁拾玖万柒仟叁佰捌拾陆元捌角)。评估结果详见下表4:评估结果一览表。

表4:评估结果一览表 单位:亩、年、元

2、假设与说明

(1)本次评估所涉及的生产成本,山场作业条件、经营成本等,均按基准日当地平均水平确定。

(2)本次评估测算林木龄组内的评估值按林木年龄实际进行,小班的评估值按评估范围小班的单位面积平均值乘以面积来计算。

(3)本次评估中林木资产评估涉及部分林地使用权价值,即评估值中仅包含现实林龄之前的林地使用权价值,但不包括评估基准日以后持续经营的林地使用费。

(4)速生桉树具有砍伐后下一代会自然萌生的特性,其价值未考虑在本次评估中。

-

土地估价报告规范格式

土地估价报告规范格式一般格式的基本内容上土地估价报告与土地估价技术报告的制作与文字要求土地估价报告文字式的基本内容一封面封面内容和…

-

土地估价报告规范格式

附录E标准的附录估价报告规范格式土地估价报告规范格式一般格式的基本内容目录土地估价报告文字式的基本内容一封面二正文土地估价技术报告…

-

土地估价报告规范

中和集团土地价值评估报告创优资评报字20xx第007号财务管理1003班100420xx2雷雪蓉一摘要创优资产评估有限公司接受中和…

-

土地估价实务——土地估价报告规范要求及问题点评

土地估价实务土地估价报告规范要求及问题点评前言加强机构土地估价报告规范提高报告质量的意义一中介机构管理的趋势要求国土资源部下发的国…

-

土地估价报告常见错误133例

第一部分总述1只写了第一部分未在后面写总述2估价项目名称不明确3估价目的中未说明估价的应用方向4估价目的中对土地权利的说明不明确5…

-

关于拆迁评估报告有效期问题的批复

拆迁管理处关于拆迁评估报告有效期问题的批复索引号110016ZK20xx000854公开责任部门拆迁管理处信息名称关于拆迁评估报告…

-

澳洲职业评估报告有效期最多三年骏景移民

澳洲职业评估报告有效期最多三年从20xx年7月1日起澳洲职业评估报告的有效期统一为3年若职业评估报告上的有效期少于3年则以评估报告…

-

关于安全评价报告有效期相关法律法规的规定

关于安全评价报告有效期相关法律法规的规定一危险化学品安全管理条例20xx年1月26日中华人民共和国国务院令第344号公布20xx年…

-

资产评估报告有效期

资产评估报告有效期资产评估报告有效期一般为一年按现行规定从基准日开始算此规定在一般情况下是可行的但是如果基准日是在几年前或者几年后…