20xx年季度质量成本统计与分析报告1

质量成本统计

年度:20##年度 零件代号:2201058-293

2013年 三季度质量成本统计与分析报告

本季销售收入:5742,00万元 不良质量成本额: 8,460元 所占比例: 1%

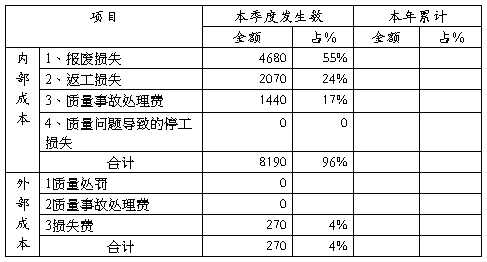

单位:元

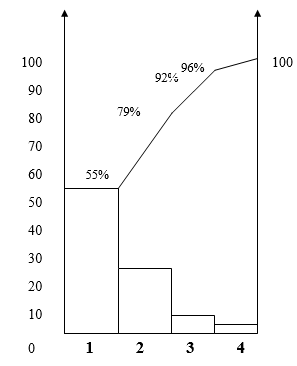

不良质量成本项目统计分析图:

总结:

由图示,本季不良质量成本损失主要来自报废损失和质量事故损失,以上不良质量成本合计8640 元,占本月销售额的1%。

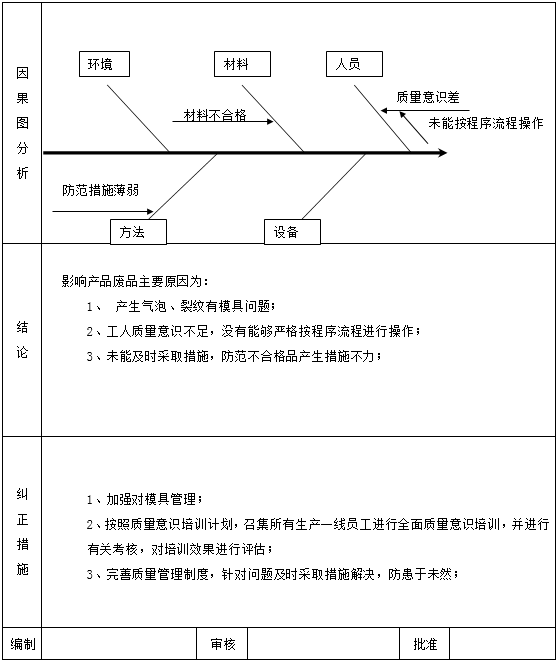

2、原因分析:

2013年 四季度质量成本统计与分析报告

一、成本统计

本季销售收入:653,400万元 不良成本主要来自报废不良质量成本额:3,240元 所占比例: 0.5%

单位:元

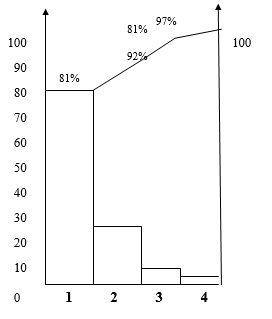

不良质量成本项目统计分析图:

总结:

由图示,本季不良质量成本损失主要来自废品损失,以上不良质量成本合计3240元,占本月销售额的0.5%。

2、原因分析:

第二篇:20xx年2季度成本分析报告

物联网项目部20##年2季度成本分析报告

一、项目基本概况:

物联网高端制造核心制造项目部位于四川成都双流县。该项目总建筑面积为32650m2,结构形式为框剪、钢结构。主要承包范围包括土建结构、装饰、机电及市政工程。项目从20##年3月正式开工,目前项目处于半停工状态,有少量外墙装饰工程正在施工。

二、工程整体收入、成本、收益状况:

物联网项目从20##年3月开始施工,一直处于正常运营状态。从20##年上半年开始,我项目部逐步进入“缓慢施工”,随后停工。由于业主方至始至终否认停工事宜,我方不得已需承担由于事实上停工造成的损失。现将工项目预计总收入、总成本、总毛利及当期截至开工累计收入、成本、收益状况分析如下:

三、工程预算成本与实际成本的对比分析:

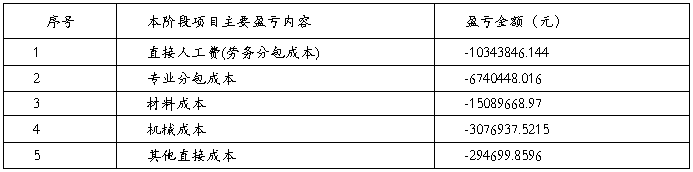

将当期预算成本与具体工程实际成本对比,可见下表:

将预算成本与实际成本进行对比,发现盈亏金额数额巨大。通过分析可得知此部分偏差主要的原因在于以下两点:1、签订合同值与实际施工总值差额巨大;2、事实上的停工及缓慢施工带来的损失。由于签订合同值为3亿左右,而实际施工范围所涉及合同价款为1.16亿,两者存在巨大的差值,因而预期中的预算成本因此偏大许多。除开这个原因,另外的偏差便是在近一年时间停工事实导致的损失上。

四、对上一期成本分析的落实情况:

上一期的成本分析,也存在同样的问题。我方针对停工导致损失一事已做出具体措施,可详见清欠措施。对过去几个季度成本分析中的结果,遗留问题也必将采取跟踪解决措施,务必将工作落实清楚,在以后的工作也应做到及时发现问题并及时解决问题。

五、问题成本的成因分析:

第一个表中,本季度截至开工累计收入为98299230.5元,而本季度截至开工的总成本却达到了112881523.01元,整个过程中造成负收益14582292.5元。按照实际签订的合同额,业主批量部分已达到要求。之所以还存在与成本的差距,分析可知,在过程中变更洽商部分没有及时报送过程结算书,未将此部分费用项目录入整个批量程序中,因此收入值未增加。

六、解决项目成本问题的措施及成本责任的落实。

对于此种经营状况,我方也经过深入思考与反省,通过分析,主要损失主要原因还是集中在近1年半时间内停工及缓慢施工上。损失已经发生,将损失尽量找回来就是当务之急,因此也制定了相应的清欠措施。如尽早与业主进行核对已完成产值等。

七、需要相关部门及领导协调、解决的事宜

由于停工时间过长,在此期间所发生费用巨大,资金回收较慢,严重影响整个项目的运营状况。考虑到现状,希望公司层面的相关部门及相关领导能及早与业主就结算事宜商议具体时间。另外,对于事实上停工造成的损失,而业主方否认停工事实的这一情况,如何将应索赔的内容合理地放入结算、将索赔费用有效地争取回来,希望能得到公司商务部的协同帮助。

项目经理: 物联网高端制造核心制造项目部

20##年6月

-

20xx年质量分析报告

规范管理是取得质量的基础和保障推进课改是持续发展的方向和出路上庸镇20xx年教学质量分析报告20xx20xx学年度是我们充实而又辉…

-

年度产品质量回顾分析报告

年度产品质量回顾分析报告医用气态氧回顾日期20xx年01月20xx年12月目录1概要2回顾期限3制造情况4产品描述41产品工艺42…

-

20xx年2月品质部质量分析报告

20xx年2月份质量统计分析报告品质部一来料生产概况本月来料合格率生产成品半成品一次交验合格率如下图所示我公司质量目标来料合格率生…

-

年度医疗质量分析报告

武穴市第一人医院20xx年医疗质量分析报告医疗质量是我们卫生工作的命脉质量是生命质量是源泉医疗质量和医疗安全是医院的生命线是医院管…

-

20xx-20xx学年度第一学期期中考试质量分析报告

20xx20xx学年度第一学期期中考试质量分析小学20xx1111一组织形式按照中心学校统一安排我校于11月67日进行了期中检测本…

-

20xx年9月份成本盈亏分析报告

中铁二十一局宁西铁路第四项目部20××年9月份经济活动分析报告一、工程慨况:(工程部、计划部填写)本项目施工起止里程:DYK9+0…

-

20xx年度XXX领导班子分析报告

XXX领导班子分析报告根据公司委字20xx63号关于召开20xx年度基层党政领导班子民主生活会的通知的要求为开好XXX党政领导班子…

-

20xx年电网企业输配电成本分析报告格式

附件20xx年电网企业输配电成本分析报告格式一企业生产经营基本情况1本地区电力供需情况请结合本地区经济形势说明当年的电力供需情况全…

- 20xx年9月企业最新财务成本分析报告范本

-

年度人力资源成本分析报告

年度人力资源成本分析报告一年度人力资源情况二公司人力资源成本各项目统计薪酬包括月度工资加班奖金季度绩效工资年终奖金福利包括餐食补贴…

-

四年级语文期末考试质量分析报告

四年级语文期末质量检测分析报告(20xx—20xx学年第二学期)李咀小学20xx.08.25李咀小学四年级语文期末质量检测分析报告…