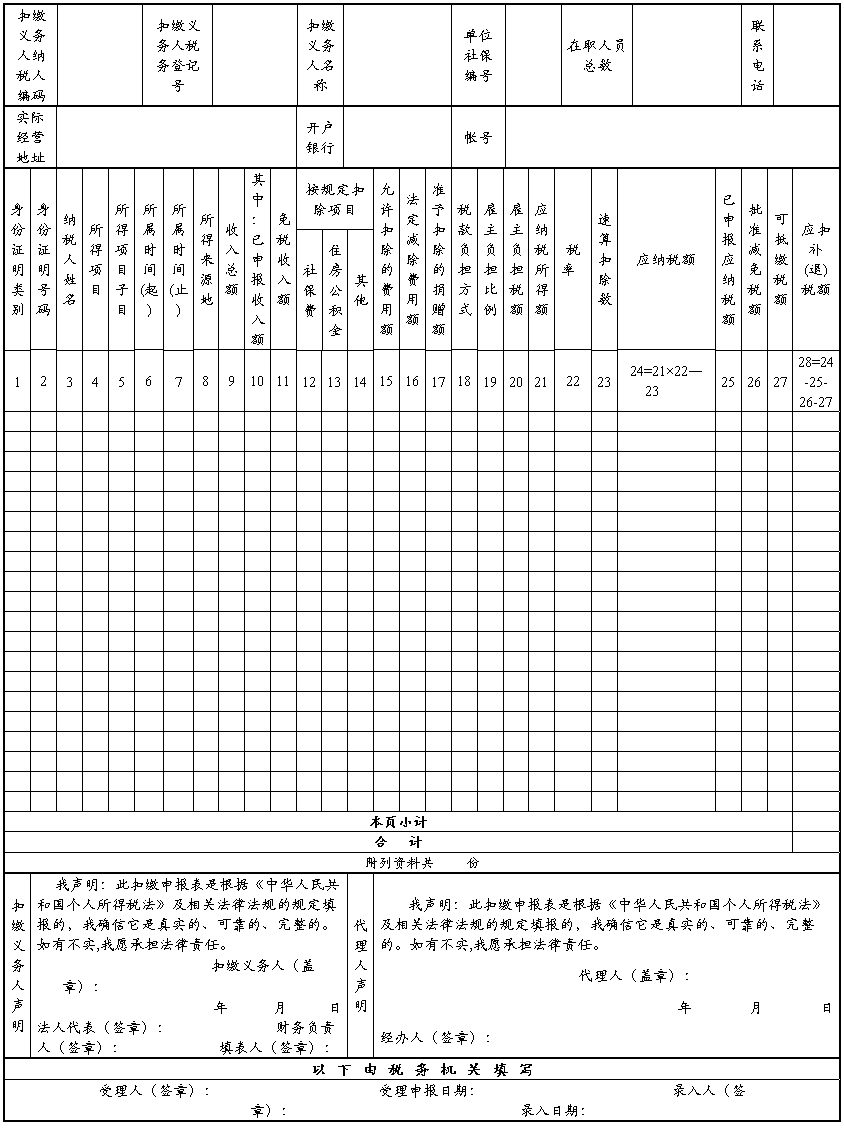

扣缴个人所得税明细报告表(国内人员适用)

SB009-2

扣缴个人所得税明细报告表(国内人员适用)

填表日期: 年 月 日 所得期间: 年 月 申报流水号:

正常申报□ 自查补报□ 被查补报□ 延期申报预缴□ 汇缴申报□ 金额单位:人民币元(列至角分)

说明事项:

一、本表由扣缴义务人在申报扣缴国内人员(即非外籍人员及非港澳台同胞)个人所得税时填报。

二、扣缴义务人不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经税务机关批准,可以适当延长期限。

三、扣缴义务人未按照规定期限向税务机关报送本表的,按照《中华人民共和国税收征管法》有关规定予以处罚。

四、本表各栏的填写如下:

(一)表头说明

1、“所得期间”:填写扣缴义务人支付纳税人应税所得的时间

2、纳税人按税务机关要求进行正常申报的选“正常申报”;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择“自查补报”;纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择“被查补报”;纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报预缴税款时,选“延期申报预缴”。延期申报预缴后在规定限期内进行申报的,选“正常申报”。

实行按月预缴、年终清算方式缴纳个人所得税的年薪制、特种行业(采掘业、远洋运输业、远洋捕捞业)纳税人在年终清算时,以及外籍人员离境清算和年终清算时选择“汇缴申报”,并同时在以上四种申报中选择一项。

(二)主表说明

1、“身份证明类别”:填写“身份证”、“军官证”、“其他”。

2、“所得项目”:填写“工资薪金所得”、“劳务报酬所得”、“稿酬所得”、“特许权使用费所得”、“利息、股息、红利所得”、“财产租赁所得”、“财产转让所得”、“偶然所得”、“其他所得”。该栏没有填写的视同“工资薪金所得”。

3、“所得项目子目”:所得项目为“工资薪金所得”的填写此栏,其他所得项目不填,填写“月度工资薪金”、“数月奖金”、“年终双薪”、“补发以往月份工资”、“个人因解除劳动关系的一次性补偿收入”、“年薪制工资”、“其他”。该栏没有填写的视同“月度工资薪金”。

4、“所属时间(起)”、“所属时间(止)”:是指纳税人该项所得的所属期间。

5、“所得来源地”:填写“境内”、“境外”。境内是指来源于中国境内的所得;境外是指来源于中国境外的所得。该栏没有填写的视同“境内”。

6、“收入总额”:是指扣缴义务人支付给纳税人的所有收入,包括现金、实物、有价证券等,如为外国货币的,应按税法规定折合人民币填写。扣缴义务人按规定限额内为个人缴纳的社保费(基本养老保险金、医疗保险金、失业保险金)和住房公积金不包括在内。

7、“已申报收入额”:是指扣缴义务人支付个人同项目同次“收入总额”中已申报的收入额。

8、“免税收入额”:指根据税收法规规定免征个人所得税的收入额。

9、“按规定扣除项目”:申报工资薪金所得填写此栏,填写按规定允许减除的个人缴纳的社保费(基本养老保险金、医疗保险金、失业保险金)和住房公积金,以及其它准予扣除的项目费用。

10、“允许扣除的费用额”:只适用于劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得和财产转让所得项目。

(1)“劳务报酬所得”、“稿酬所得”允许扣除的费用额是指劳务发生过程中实际缴纳的税费。

(2)“特许权使用费所得”允许扣除的费用额是指提供特许权使用过程中发生的中介费和相关税费。

(3)“财产租赁所得”允许扣除的费用额是指规定的修缮费和出租过程中发生的相关税费。

(4)“财产转让所得”允许扣除的费用额是指财产原值和转让过程中发生的合理费用及相关税金。

11、“法定减除费用额”:是根据《中华人民共和国个人所得税法》第六条第一款和第四款、第六款的第三项及其有关规定减除的费用额填入本栏。

12、“准予扣除的捐赠额”:是指按税法规定可从个人应纳税所得额中扣除的教育和公益性捐赠额。该栏没有填写的视为0。

13、“税款负担方式”:填写“纳税人自行负担”、“雇主全额负担”、“雇主定额负担”、“雇主比例负担”。该栏没有填写的视为“纳税人自行负担”。

14、“雇主负担比例”:税款负担方式为“雇主比例负担”的填写此栏,按雇主实际负担比例填写。该栏没有填写的视为0。

15、“雇主负担税额”:税款负担方式为“雇主定额负担”的填写此栏,是按雇主为其雇员定额负担的税款填写,没有的不填写此栏。

16、“已申报应纳税额”:填写“已申报收入额”栏对应已申报的应纳税额。

17、“批准减免税额”:是指纳税人本次申报按税法规定批准免征或减征的税款。该栏没有填写的视为0。

18、“可抵缴税额”:是指纳税人按税法规定经税务机关允许可在本次申报中抵缴的税额。该栏没有填写的视为0。

19、表中基本关系式(自行负担税款):21=9-11-12-13-14-15-16-17 11至17项对应的减除项目,税法不允许扣除的或未发生的不填,默认为0。

五、本表按所得期间分别填写。

六、本表为A3横式,填写一式二份,扣缴人一份,税务机关留存一份。

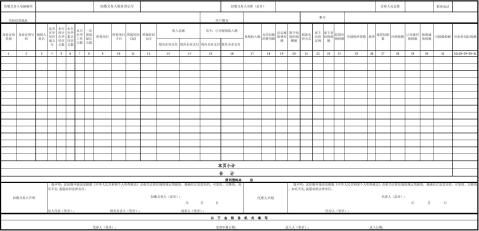

第二篇:扣缴个人所得税明细报告表(外籍人员及港澳台同胞适用)...

SB009-3 (20xx年版)

扣缴个人所得税明细报告表(外籍人员及港澳台同胞适用)

填表日期: 年 月 日

所得期间: 年 月

申报流水号:

-

扣缴个人所得税明细报告表(国内人员适用)

SB0092扣缴个人所得税明细报告表国内人员适用填表日期年月日所得期间年月申报流水号说明事项一本表由扣缴义务人在申报扣缴国内人员即…

-

扣缴个人所得税汇总报告表

SB0091扣缴个人所得税汇总报告表填表日期20xx年1月21日税款所得期20xx年1月1日至20xx年12月31日金额单位元列至…

-

扣缴个人所得税报告表(电子表格)

附件1扣缴个人所得税报告表电子表格扣缴个人所得税报告表电子表格计算机代码扣缴义务人名称邮政编码有效联系电话有效联系地址扣缴义务人声…

-

扣缴个人所得税报告表填写说明

扣缴个人所得税报告表填写说明一扣缴个人所得税报告表概括说明1扣缴个人所得税报告表分三个部分单位基础信息隐藏统计项明细列表其中单位基…

-

扣缴个人所得税报告表

扣缴个人所得税报告表扣缴义务人名称扣缴义务人编码630xxxxxxxxxxxx26扣缴个人所得税报告表填表说明一本表根据中华人民共…

-

生产、经营所得投资者个人所得税汇总申报表

附件9生产经营所得投资者个人所得税汇总申报表税款所属期年月日至年月日金额单位人民币元列至角分国家税务总局监制填表说明一适用范围本表…

-

扣缴个人所得税报告表填写说明

扣缴个人所得税报告表填写说明一扣缴个人所得税报告表概括说明1扣缴个人所得税报告表分三个部分单位基础信息隐藏统计项明细列表其中单位基…

-

扣缴个人所得税报告表(电子表格)

附件1扣缴个人所得税报告表电子表格扣缴个人所得税报告表电子表格计算机代码扣缴义务人名称邮政编码有效联系电话有效联系地址扣缴义务人声…

-

扣缴个人所得税报告表(20xx.10.14修改)

本文来源扣缴个人所得税报告表lNDlVIDUALINCOMETAXWITHHOLDINGRETURN填表日期2XXX年XX月XX日…

-

扣缴个人所得税报告表

附件3扣缴个人所得税报告表税款所属期年月日至年月日扣缴义务人名称扣缴义务人所属行业一般行业特定行业月份申报扣缴义务人编码金额单位人…

- 陕西省地方税务局扣缴义务人个人所得税扣缴自查报告表